Você também pode gostar

- Cuestionario de Repaso para El Examen de EspañolDocumento2 páginasCuestionario de Repaso para El Examen de EspañolEsteFii GuerraAinda não há avaliações

- Cuestionario de Repaso para El Examen de MatematicasDocumento2 páginasCuestionario de Repaso para El Examen de MatematicasEsteFii GuerraAinda não há avaliações

- Artes Visuales Sesion1Documento8 páginasArtes Visuales Sesion1EsteFii GuerraAinda não há avaliações

- Cuestionario de Repaso para El Examen de CienciasDocumento2 páginasCuestionario de Repaso para El Examen de CienciasEsteFii GuerraAinda não há avaliações

- Cuestionario de Repaso para El Examen de MatematicasDocumento2 páginasCuestionario de Repaso para El Examen de MatematicasEsteFii GuerraAinda não há avaliações

- Cuestionario de Repaso para El Examen de Español, Matematicas y CienciasDocumento2 páginasCuestionario de Repaso para El Examen de Español, Matematicas y CienciasEsteFii GuerraAinda não há avaliações

- Equipo 5Documento4 páginasEquipo 5EsteFii GuerraAinda não há avaliações

- Planeacion Semana 24-28 de Mayo 2021 Primer GradoDocumento11 páginasPlaneacion Semana 24-28 de Mayo 2021 Primer GradoEsteFii GuerraAinda não há avaliações

- Presentacion Curso SocioemocionalDocumento6 páginasPresentacion Curso SocioemocionalEsteFii GuerraAinda não há avaliações

- Equipo 5Documento3 páginasEquipo 5EsteFii GuerraAinda não há avaliações

- Plan TUTORÍA Y EDUCACIÓN SOCIOEMOCIONAL 2Documento1 páginaPlan TUTORÍA Y EDUCACIÓN SOCIOEMOCIONAL 2EsteFii GuerraAinda não há avaliações

- Tercero Semana Del 24 Al 28 de MayoDocumento14 páginasTercero Semana Del 24 Al 28 de MayoEsteFii GuerraAinda não há avaliações

- Plan de Clase Educación Física Primer Grado TelesecundariasDocumento2 páginasPlan de Clase Educación Física Primer Grado TelesecundariasEsteFii GuerraAinda não há avaliações

- Reportede LibroDocumento2 páginasReportede LibroEsteFii GuerraAinda não há avaliações

- tTARRO DE LAS BUENAS NOTICIASDocumento1 páginatTARRO DE LAS BUENAS NOTICIASEsteFii GuerraAinda não há avaliações

- Documento Sin TítuloDocumento9 páginasDocumento Sin TítuloJorge Luis Herrera BlancoAinda não há avaliações

- Estrategia para Favorecer La ResilienciaDocumento1 páginaEstrategia para Favorecer La ResilienciaEsteFii GuerraAinda não há avaliações

- Cuadernillo de ActividadesDocumento8 páginasCuadernillo de ActividadesEsteFii GuerraAinda não há avaliações

- El Agua Un Recurso Indispensable y FinitoDocumento4 páginasEl Agua Un Recurso Indispensable y FinitoEsteFii GuerraAinda não há avaliações

- Tercero Del 22 Al 25 de JunioDocumento11 páginasTercero Del 22 Al 25 de JunioEsteFii GuerraAinda não há avaliações

- BIENVENIDADocumento1 páginaBIENVENIDAEsteFii GuerraAinda não há avaliações

- Carta de Despedida1Documento1 páginaCarta de Despedida1EsteFii GuerraAinda não há avaliações

- La Maestria Del AmorDocumento82 páginasLa Maestria Del AmorZu BernyAinda não há avaliações

- SOLICITUDDocumento2 páginasSOLICITUDEsteFii GuerraAinda não há avaliações

- DebateDocumento1 páginaDebateEsteFii GuerraAinda não há avaliações

- Balance GeneralDocumento2 páginasBalance GeneralEsteFii GuerraAinda não há avaliações

- El PlagioDocumento2 páginasEl PlagioEsteFii GuerraAinda não há avaliações

- MuestraDocumento12 páginasMuestraEsteFii GuerraAinda não há avaliações

- Arbol Del ProblemaDocumento1 páginaArbol Del ProblemaEsteFii GuerraAinda não há avaliações

- Evaluación Financiera de Proyectos de Inversion - Arturo Infante Villareal - Cap 5 Al 6Documento31 páginasEvaluación Financiera de Proyectos de Inversion - Arturo Infante Villareal - Cap 5 Al 6mmdiazv100% (2)

- Oferta ComercialDocumento3 páginasOferta ComercialMaria José CombarizaAinda não há avaliações

- POI Banco FalabellaDocumento11 páginasPOI Banco FalabellaDew Ei100% (2)

- Ejercicios Lección 1Documento5 páginasEjercicios Lección 1Obidio VasquezAinda não há avaliações

- MatriculaDocumento2 páginasMatriculaJaime Andres Guzman CastroAinda não há avaliações

- PG-06 Auditorias InternasDocumento5 páginasPG-06 Auditorias InternasroberjoeAinda não há avaliações

- Caso 1Documento3 páginasCaso 1milena herreraAinda não há avaliações

- Interes Simple Baca UrbinaDocumento41 páginasInteres Simple Baca UrbinaCristopher Avila76% (38)

- Taller CONTABILIDAD N3Documento6 páginasTaller CONTABILIDAD N3Kriztian Aponte100% (1)

- Cotizacion Monedas EcuadorDocumento2 páginasCotizacion Monedas EcuadorRamiro BravoAinda não há avaliações

- Revisoria Eje 2 CasoDocumento9 páginasRevisoria Eje 2 CasobaneAinda não há avaliações

- Taller de ContabilidadDocumento18 páginasTaller de ContabilidadCamilo AbadAinda não há avaliações

- Chedraui INFORMEANUAL2010Documento68 páginasChedraui INFORMEANUAL2010Andrea SuarezAinda não há avaliações

- Anexo 1 Guía MGADocumento16 páginasAnexo 1 Guía MGADanny YandunAinda não há avaliações

- Casos Practicos Peritaje ContableDocumento48 páginasCasos Practicos Peritaje ContableEmerson Huaraca Aedo89% (18)

- Notas de Estados FinancierosDocumento18 páginasNotas de Estados Financieroseddi0403Ainda não há avaliações

- Trabajo Segundo Corte Matematica FinancieraDocumento9 páginasTrabajo Segundo Corte Matematica Financieramelissa donadoAinda não há avaliações

- Tarifas HipotecariosDocumento3 páginasTarifas HipotecariosElvis Rodrigo Ortega BarraAinda não há avaliações

- Listado de TokensDocumento6 páginasListado de TokensRoberto Huayta PeraltaAinda não há avaliações

- Informe - Emily - Actividades de Las AC de Lordes Durante Sus VacacionesDocumento4 páginasInforme - Emily - Actividades de Las AC de Lordes Durante Sus VacacionesADA EMILY SURCO CCOAAinda não há avaliações

- Encuesta Importadora S.ADocumento3 páginasEncuesta Importadora S.ADayana BucayAinda não há avaliações

- Catalogo EntomologicoDocumento55 páginasCatalogo EntomologicoAngelica Maria Jaime GallegoAinda não há avaliações

- Derecho Empresarial y Bancario - SílaboDocumento8 páginasDerecho Empresarial y Bancario - SílaboMelchor Polo DeinerAinda não há avaliações

- Uanl SiaseDocumento1 páginaUanl Siaseroque cruz lopezAinda não há avaliações

- Documentos Guia 5Documento32 páginasDocumentos Guia 5Bryan Morales50% (4)

- Proforma: Loyola Garcia Pablo Jesus Ambiente: Emisión: Dentpro EcuadorDocumento1 páginaProforma: Loyola Garcia Pablo Jesus Ambiente: Emisión: Dentpro EcuadorLisaris Wert DomínguezAinda não há avaliações

- (BBVA) Consulta de Pagos MasivosDocumento3 páginas(BBVA) Consulta de Pagos MasivosEdwin Vidal Calsina CusiAinda não há avaliações

- Tesis Ix CelviaDocumento61 páginasTesis Ix CelviaJuan Carlos VargasAinda não há avaliações

- Estado de Situacion Financiera - ContabilidadDocumento5 páginasEstado de Situacion Financiera - ContabilidadBarbara100% (1)

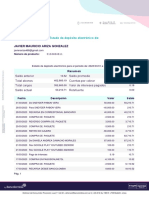

- Viewreport PDFDocumento3 páginasViewreport PDFJavier ArizaAinda não há avaliações