Você também pode gostar

- Clases Semana 13 Aud. Finan. IDocumento23 páginasClases Semana 13 Aud. Finan. ISuus QuiñonesAinda não há avaliações

- Nagas PDFDocumento24 páginasNagas PDFHilda Jessica Guillen JimenezAinda não há avaliações

- Armonizacion Nic 12 Legislacion Trib.Documento30 páginasArmonizacion Nic 12 Legislacion Trib.Gio Rdan Veititres0% (1)

- Practica PreprofesionalDocumento97 páginasPractica PreprofesionalCristiand Ulises Sales Marchenes100% (1)

- Presentacion Hechos PosterioresDocumento25 páginasPresentacion Hechos PosterioresDani YSAinda não há avaliações

- Operaciones Activas de Los Bancos PDFDocumento58 páginasOperaciones Activas de Los Bancos PDFjuan reyesAinda não há avaliações

- Nia 265Documento8 páginasNia 265GeliGuzmanAinda não há avaliações

- Auditoria de Caja y Bancos PDFDocumento21 páginasAuditoria de Caja y Bancos PDFKimberly Cortez YoveraAinda não há avaliações

- Distintas Normas de Auditoria Usadas en Venezuela GAASDocumento22 páginasDistintas Normas de Auditoria Usadas en Venezuela GAASJesus Lugo ZambranoAinda não há avaliações

- Banco Comercial de ManabíDocumento25 páginasBanco Comercial de ManabíRomario Garcia Santana100% (1)

- CEDULAS PasivoDocumento27 páginasCEDULAS PasivoKaren Lara AyalaAinda não há avaliações

- Papeles de Trabajo de Capital ContableDocumento48 páginasPapeles de Trabajo de Capital ContableMoisés GómezAinda não há avaliações

- Cuentas Por Cobrar Clientes UltimoooDocumento30 páginasCuentas Por Cobrar Clientes UltimooovanesajuliaAinda não há avaliações

- Fundamentos de Auditoría - IntroduccionDocumento20 páginasFundamentos de Auditoría - IntroduccionMirian CespedesAinda não há avaliações

- Nia 300Documento17 páginasNia 300LUIS AlipazAinda não há avaliações

- Diseño de Procedimientos SustantivosDocumento23 páginasDiseño de Procedimientos SustantivosEternamenteBella0% (1)

- Nia 501-520Documento13 páginasNia 501-520Jeison HernanadezAinda não há avaliações

- 3 Conferencia Cierre Fiscal y Conciliacion Tributaria AbrilDocumento61 páginas3 Conferencia Cierre Fiscal y Conciliacion Tributaria AbrilOmar ChAinda não há avaliações

- Auditoría Capital Semana 11Documento10 páginasAuditoría Capital Semana 11Mirna C. Mendez HernandezAinda não há avaliações

- Planificacion EspecificaDocumento57 páginasPlanificacion EspecificahuberAinda não há avaliações

- Ec Decameron TC 201411 FinDocumento31 páginasEc Decameron TC 201411 FinKely OhAinda não há avaliações

- Programa de AuditoriaDocumento2 páginasPrograma de AuditoriaJohn Rodriguez SaavedraAinda não há avaliações

- ENSAYODocumento11 páginasENSAYOnaruanime uzumaki99Ainda não há avaliações

- Normas y Políticas en Auditoria de SistemasDocumento21 páginasNormas y Políticas en Auditoria de SistemasJhonatan GarciaAinda não há avaliações

- Cuestionario Nia 300 para HoyDocumento5 páginasCuestionario Nia 300 para HoyXimenita BelAinda não há avaliações

- Trabajo Nias 265 ALA 320Documento49 páginasTrabajo Nias 265 ALA 320Marlon Merida100% (1)

- Apuntes Básicos Administración Financiera IIDocumento154 páginasApuntes Básicos Administración Financiera IIsavochasAinda não há avaliações

- Sesion 01 - Nagas-2020Documento27 páginasSesion 01 - Nagas-2020Kenyi Salgado romero50% (2)

- Actividad 2B Operación Financiera InternacionalDocumento7 páginasActividad 2B Operación Financiera InternacionalCarlos Alberto Espinoza HernándezAinda não há avaliações

- Auditoria I - Unidad IIIDocumento7 páginasAuditoria I - Unidad IIIMazarii SuuAinda não há avaliações

- PpeDocumento9 páginasPpeAmanda YanezAinda não há avaliações

- Dictamen de Los Auditores IndependientesDocumento3 páginasDictamen de Los Auditores IndependientesRuth Licelly PedrazaAinda não há avaliações

- Analisis Financiero IntegralDocumento75 páginasAnalisis Financiero IntegralMarylian Sanchez SantosAinda não há avaliações

- Cuadro Comparativo Sobre Nias y NagasDocumento4 páginasCuadro Comparativo Sobre Nias y NagasKatherin Johana ARARAT ARIASAinda não há avaliações

- Yo Auditoria FinancieraDocumento3 páginasYo Auditoria FinancieraAndrea Mellado DueñasAinda não há avaliações

- Ejemplos de DictamenDocumento6 páginasEjemplos de DictamenCecilia Rochin MosquedaAinda não há avaliações

- Cedula Sumaria de CapitalDocumento44 páginasCedula Sumaria de CapitalAldahir RodriguezAinda não há avaliações

- Normas Internacionales de Trabajos para Atestiguar Nta 3000Documento3 páginasNormas Internacionales de Trabajos para Atestiguar Nta 3000Daniel TrujilloAinda não há avaliações

- Resumen Nia 200Documento3 páginasResumen Nia 200Alicia Georgina CocaAinda não há avaliações

- 20.3 Principios Financieros. - La Señalización-Cacao Mendez Jose - Gomez Miranda UlisesDocumento6 páginas20.3 Principios Financieros. - La Señalización-Cacao Mendez Jose - Gomez Miranda Ulisesjosedc1920Ainda não há avaliações

- ASEVERACIONESDocumento3 páginasASEVERACIONESOscar Mauricio Alfaro HernandezAinda não há avaliações

- Nias Serie 300 A 450Documento3 páginasNias Serie 300 A 450Rosa PerezAinda não há avaliações

- FinanzasII VERAPIEL EjercicioDocumento27 páginasFinanzasII VERAPIEL EjercicioSuley SánchezAinda não há avaliações

- Nia 700Documento10 páginasNia 700Laura RamrezAinda não há avaliações

- Dictamen de AuditoriaDocumento11 páginasDictamen de AuditoriaRaquel VeraAinda não há avaliações

- Diapositivas NiasDocumento19 páginasDiapositivas NiasKen TgAinda não há avaliações

- Preguntas - Frecuentes TributariasDocumento98 páginasPreguntas - Frecuentes TributariasBeatriz CeaAinda não há avaliações

- Activos FijosDocumento12 páginasActivos FijosMISHELLSEIJASAinda não há avaliações

- Catalago de MarcasDocumento9 páginasCatalago de MarcasAngel Arroyo CamposAinda não há avaliações

- Formatos Hojas Analiticas Caja y BancosDocumento5 páginasFormatos Hojas Analiticas Caja y BancosGabriela GonzálezAinda não há avaliações

- Norma Internacional de Auditoria 250 PresentacionDocumento23 páginasNorma Internacional de Auditoria 250 PresentacionDanny TeretaAinda não há avaliações

- Auditoria de Gastos y TodoDocumento86 páginasAuditoria de Gastos y TodoMiguel MartinezAinda não há avaliações

- Caso de AuditoriaDocumento37 páginasCaso de AuditoriacesarAinda não há avaliações

- Auditoria FinancieraDocumento53 páginasAuditoria FinancieraYolita Cazorla HuamanAinda não há avaliações

- Toaz - Info Caso Practico de Auditoria Financiera PRDocumento53 páginasToaz - Info Caso Practico de Auditoria Financiera PRclementina rosarioAinda não há avaliações

- Auditoria Financiera-Mary Cruz ValvereDocumento64 páginasAuditoria Financiera-Mary Cruz Valveremarco rojas ccolqquehuancaAinda não há avaliações

- Comprobantes de Pago Electrónico 06-03-18Documento42 páginasComprobantes de Pago Electrónico 06-03-18Benigno Ibrahin Quispe ChavezAinda não há avaliações

- Taller para Aplicar Papeles de AuditoriaDocumento14 páginasTaller para Aplicar Papeles de AuditoriaANA PATRICIA PICO CASTAÑEDAAinda não há avaliações

- Auditoria Financiera A La Empresa EmibeyDocumento52 páginasAuditoria Financiera A La Empresa Emibeyantonio_trigoso_1Ainda não há avaliações

- Auditoria ContraloriaDocumento53 páginasAuditoria ContraloriaCarolina HernandezAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- YgfukyfuyfyujfDocumento1 páginaYgfukyfuyfyujfJohanAinda não há avaliações

- La Guerra Fría Fue Un Enfrentamiento PolíticoDocumento1 páginaLa Guerra Fría Fue Un Enfrentamiento PolíticoJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- La Guerra Fría Fue Un EnfrentDocumento1 páginaLa Guerra Fría Fue Un EnfrentJohanAinda não há avaliações

- 5 Propiedad Planta y Equipo 1Documento14 páginas5 Propiedad Planta y Equipo 1JohanAinda não há avaliações

- La Guerra Fría Fue Un Enfrentamiento PolíticoDocumento1 páginaLa Guerra Fría Fue Un Enfrentamiento PolíticoJohanAinda não há avaliações

- Hoja de Vida FormatoDocumento5 páginasHoja de Vida FormatojessicaAinda não há avaliações

- LiquidezDocumento23 páginasLiquidezJohanAinda não há avaliações

- LIQUIDEZDocumento6 páginasLIQUIDEZJohanAinda não há avaliações

- Libro de Ingresos y GastosDocumento54 páginasLibro de Ingresos y GastosPaola CastellanosAinda não há avaliações

- Doc 20160415Documento97 páginasDoc 20160415JohanAinda não há avaliações

- Balance General y ResultadoDocumento7 páginasBalance General y ResultadoMargarita VascoAinda não há avaliações

- Conv 48 Planes de Negocio FormalizadosDocumento15 páginasConv 48 Planes de Negocio FormalizadosJohanAinda não há avaliações

- Plantilla Declaracion de Renta Persona Natural No Obligada A Llevar ContabilidadDocumento14 páginasPlantilla Declaracion de Renta Persona Natural No Obligada A Llevar ContabilidadAlejandra ValderramaAinda não há avaliações

- Vpsmanager SSHDocumento1 páginaVpsmanager SSHJohanAinda não há avaliações

- Libro de Ingresos y GastosDocumento54 páginasLibro de Ingresos y GastosPaola CastellanosAinda não há avaliações

- Verbos Ingles Consolidado 2016Documento30 páginasVerbos Ingles Consolidado 2016Yesid Mahecha AriasAinda não há avaliações

- LiquidezDocumento23 páginasLiquidezJohanAinda não há avaliações

- Guia RAP2Documento7 páginasGuia RAP2gabriela garciaAinda não há avaliações

- Estructura Del Informe de Auditoria InternaDocumento14 páginasEstructura Del Informe de Auditoria InternaMayhed Mohamad Madero50% (2)

- Trab Final-Estadistica Auditoria ForenseDocumento14 páginasTrab Final-Estadistica Auditoria ForenseRafael AbadAinda não há avaliações

- PublicationDocumento22 páginasPublicationselvin pinedaAinda não há avaliações

- Casa LacDocumento64 páginasCasa LacMayra Andrea Huamán MartinezAinda não há avaliações

- Verificación y Seguimiento Del SGSSTDocumento2 páginasVerificación y Seguimiento Del SGSSTMelissa Anccota arocutipaAinda não há avaliações

- HISTORIA Y EVOLUCION DE LA CONTABILIDADddDocumento2 páginasHISTORIA Y EVOLUCION DE LA CONTABILIDADddangiemar267Ainda não há avaliações

- Tarea ContabilidadDocumento6 páginasTarea Contabilidadeury heredia mercedesAinda não há avaliações

- Cuestionarios Evaluacion de Riesgos y Auditoria T.I.Documento7 páginasCuestionarios Evaluacion de Riesgos y Auditoria T.I.Cesar PachonAinda não há avaliações

- SEMANA1Documento10 páginasSEMANA1GEdith HUAinda não há avaliações

- Auditoría de PatrimonioDocumento2 páginasAuditoría de PatrimonioErika CentenoAinda não há avaliações

- Objeto de La AuditoriaDocumento14 páginasObjeto de La AuditoriaramiroAinda não há avaliações

- Juan Sebastian Chavez Hernanadez - Paso2Documento7 páginasJuan Sebastian Chavez Hernanadez - Paso2Paula BallesterosAinda não há avaliações

- Auditoria GastosDocumento52 páginasAuditoria GastosDavidAinda não há avaliações

- Diseño Del Proceso de Evaluación Del DesempeñoDocumento15 páginasDiseño Del Proceso de Evaluación Del DesempeñoNelidaSotoAinda não há avaliações

- Unidad III Tecnicas y Procedimientos de AuditoríaDocumento3 páginasUnidad III Tecnicas y Procedimientos de AuditoríaLuisa RicardezAinda não há avaliações

- Formato Elaboracion Reglamento Especifico Del SCGIDocumento3 páginasFormato Elaboracion Reglamento Especifico Del SCGIMarcelinoAinda não há avaliações

- Guajardo Contabilidadf 5e Manual Soluciones c01Documento13 páginasGuajardo Contabilidadf 5e Manual Soluciones c01ltorre515% (13)

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDocumento34 páginasUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezAinda não há avaliações

- Informe OCI - 045 - 2019 TransMiCable PDFDocumento17 páginasInforme OCI - 045 - 2019 TransMiCable PDFAngela RinconAinda não há avaliações

- Auditoria Gubernamental-Municipalidad Distrital Nuevo ImperialDocumento60 páginasAuditoria Gubernamental-Municipalidad Distrital Nuevo ImperialCarol Mason83% (18)

- Normas Personales Auditoria GubernamentalDocumento2 páginasNormas Personales Auditoria GubernamentalGarcia JesúsAinda não há avaliações

- Modelo Informe de Auditoria y Carta de Control InternoDocumento18 páginasModelo Informe de Auditoria y Carta de Control InternoJefrey EI75% (4)

- A2. Diferencias y SimilitudesDocumento2 páginasA2. Diferencias y SimilitudesFernanda Chizu AlonsoAinda não há avaliações

- S02.s2 - Proceso ContableDocumento18 páginasS02.s2 - Proceso ContableJoel MoralesAinda não há avaliações

- Catalogo Contabilidades16 PDFDocumento12 páginasCatalogo Contabilidades16 PDFEstuardo LuxAinda não há avaliações

- Analisisi Financiero2Documento4 páginasAnalisisi Financiero2Rubèn ValerianoAinda não há avaliações

- Entrenamiento y Capacidad ProfesionalDocumento2 páginasEntrenamiento y Capacidad ProfesionaljahairadiazAinda não há avaliações

- Estados Financieros Industrias El Buen Vestir S.A. de c.v.-1Documento9 páginasEstados Financieros Industrias El Buen Vestir S.A. de c.v.-1Moises Alfaro100% (1)

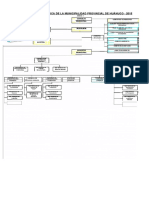

- OrganigramaDocumento3 páginasOrganigramaDoris Yanet Cardenas CaycoAinda não há avaliações