Você também pode gostar

- Nic 41Documento10 páginasNic 41Cristian Pinedo0% (1)

- Caso Práctico NIC 41 AgriculturaDocumento6 páginasCaso Práctico NIC 41 AgriculturaMERY100% (1)

- Caso Práctico NIC 41 AgriculturaDocumento3 páginasCaso Práctico NIC 41 AgriculturaJose100% (1)

- EstadoFinancieroPYMESolaDocumento18 páginasEstadoFinancieroPYMESolaIvy baquerizo julcaAinda não há avaliações

- Caso Prácticos NIIF 13 Medición Del Valor RazonableDocumento6 páginasCaso Prácticos NIIF 13 Medición Del Valor RazonableANA ESTHER CASTILLA GUTIERREZAinda não há avaliações

- Caso Practico Nic 41Documento4 páginasCaso Practico Nic 41Juan Norberto Flores Lopez100% (1)

- Balances y resultados LA LUNA S.ADocumento2 páginasBalances y resultados LA LUNA S.AEfrain Lara Moran50% (2)

- NIC 28 Casos Prácticos 1Documento11 páginasNIC 28 Casos Prácticos 1betsy ysuiza lopezAinda não há avaliações

- Evaluación Final Tributación II 2022 2Documento3 páginasEvaluación Final Tributación II 2022 2Aiden NarvaezAinda não há avaliações

- Caso-prácticos-NIIF-13-medición-del-valor-razonable (1) (2152)Documento6 páginasCaso-prácticos-NIIF-13-medición-del-valor-razonable (1) (2152)Aleja Nuñez100% (1)

- IAS11-ContratosConstrucciónDocumento7 páginasIAS11-ContratosConstrucciónPercy AguilarAinda não há avaliações

- Ejemplo Nic 41Documento3 páginasEjemplo Nic 41Contador CartagoAinda não há avaliações

- Practica Empras El Agucate S.A.Documento11 páginasPractica Empras El Agucate S.A.iv3n3carrera3terroneAinda não há avaliações

- Nic 23-Casos PracticosDocumento9 páginasNic 23-Casos PracticosChaneli Aquino0% (1)

- Caso Practico Niif 13 VRDocumento2 páginasCaso Practico Niif 13 VRJorge Chavez Clemente0% (1)

- Casos Prácticos NIC 16Documento44 páginasCasos Prácticos NIC 16xRaYZAinda não há avaliações

- Costos de inventario y producciónDocumento71 páginasCostos de inventario y producciónAracellyAinda não há avaliações

- Caso Practico Nic 23Documento2 páginasCaso Practico Nic 23CaTherineStefanySalaZar0% (1)

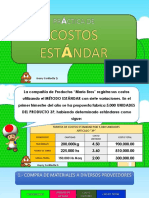

- Caso Practico Costos EstandarDocumento42 páginasCaso Practico Costos Estandarmariella plateroAinda não há avaliações

- CASO PRACTICO Zoom 02.02.2020Documento2 páginasCASO PRACTICO Zoom 02.02.2020jessica9huapaya100% (1)

- Casos Practicos Nic 41 AgriculturaDocumento2 páginasCasos Practicos Nic 41 AgriculturaWilliams Ramirez Velasquez100% (1)

- Caso Práctico Niif 5Documento6 páginasCaso Práctico Niif 5Cinthya AguirreAinda não há avaliações

- Semana 6 Caso de Costos EstimadosDocumento32 páginasSemana 6 Caso de Costos EstimadosRaluj Shey100% (1)

- Caso DesarrolladoDocumento8 páginasCaso DesarrolladoKaryme GabrielaAinda não há avaliações

- Nic 32Documento2 páginasNic 32Lucia Pareja PlataAinda não há avaliações

- Deducion Perdidas ExtraordinariasDocumento3 páginasDeducion Perdidas ExtraordinariasFernandoPalmaLázaroAinda não há avaliações

- Caso Nic 1 Solucion 2Documento4 páginasCaso Nic 1 Solucion 2Yaneisa Marisel Colmenares Valle100% (1)

- Nic 8 Casos PracticosDocumento8 páginasNic 8 Casos PracticosleiddyAinda não há avaliações

- Nic 23-Casos PracticosDocumento8 páginasNic 23-Casos Practicoshenry atencioAinda não há avaliações

- Norma IAS 41 AgriculturaDocumento14 páginasNorma IAS 41 AgriculturaJudit ChavezAinda não há avaliações

- Contabilidad avanzada: Práctica dirigida N° 1 sobre NIC 2 InventariosDocumento9 páginasContabilidad avanzada: Práctica dirigida N° 1 sobre NIC 2 InventariosFredy RequejoAinda não há avaliações

- Mapas Conceptuales Nics 10 y 21Documento2 páginasMapas Conceptuales Nics 10 y 21MAG12CR100% (1)

- Caso Practico NIC 36 Deterioro Del Valor de Los ActivosDocumento22 páginasCaso Practico NIC 36 Deterioro Del Valor de Los ActivosGerson Lozano Valqui100% (3)

- D. EJEMPLO NIC 2Documento3 páginasD. EJEMPLO NIC 2SAMUEL DE JESUS ULLU MUÑOZAinda não há avaliações

- Nic 41 - 2Documento8 páginasNic 41 - 2XIOMARAAinda não há avaliações

- Norma Internacional de Contabilidad 41 AgriculturaDocumento51 páginasNorma Internacional de Contabilidad 41 AgriculturaEloyGonzálezAcostaAinda não há avaliações

- Caso Practico NIC 40 Propiedades de InversiónDocumento15 páginasCaso Practico NIC 40 Propiedades de InversiónDanilo Andre GiglioAinda não há avaliações

- Cuestionario Nic 36 JonaDocumento6 páginasCuestionario Nic 36 Jonajonathan1401100% (1)

- Casos NIC 8 ESTUDIANTESDocumento6 páginasCasos NIC 8 ESTUDIANTESelielAinda não há avaliações

- Casos Prácticos NIC 12Documento32 páginasCasos Prácticos NIC 12Osvaldo VelasquezAinda não há avaliações

- Ejercicio Cuenta 88Documento3 páginasEjercicio Cuenta 88CESAR HUARACHA RAMOS0% (1)

- Gestion Logistica Libroalumno Unidad3muestraDocumento6 páginasGestion Logistica Libroalumno Unidad3muestraKatherine HuffAinda não há avaliações

- Caso Practico Nic 8Documento15 páginasCaso Practico Nic 8WENDY YESENIA SIMÓN SARECHAinda não há avaliações

- PDF Niif 15 Casos Practicos 1xlsx CompressDocumento136 páginasPDF Niif 15 Casos Practicos 1xlsx CompressAlexandra Paola SegoviaAinda não há avaliações

- Ejercicios Est Liq 2016Documento3 páginasEjercicios Est Liq 2016Rudy MartínezAinda não há avaliações

- Solucion de CasosDocumento25 páginasSolucion de CasosLuis Gustavo Leyva Collado100% (2)

- Ejercicios Niif 2Documento22 páginasEjercicios Niif 2Diego CahuayaAinda não há avaliações

- CASOS DE EMISIÓN DE ACCIONES EN SAN ANTONIO S.ADocumento8 páginasCASOS DE EMISIÓN DE ACCIONES EN SAN ANTONIO S.AEveling Lucia Quispe CayhuariAinda não há avaliações

- Caso Práctico Niif 13Documento7 páginasCaso Práctico Niif 13josolceb100% (1)

- NIC 16 Caso PracticoDocumento3 páginasNIC 16 Caso PracticoRosy EhvAinda não há avaliações

- Escudo Fiscal-5Documento10 páginasEscudo Fiscal-5Lizeth SAinda não há avaliações

- Act Biologico EjercicioDocumento6 páginasAct Biologico EjercicioMarcelo Torres0% (1)

- GALPON R Y R FinalDocumento7 páginasGALPON R Y R Finaljannetgarcia312524Ainda não há avaliações

- SOLUCIONARIODocumento13 páginasSOLUCIONARIOAli QuirozAinda não há avaliações

- Copia de Corrida ChorizoDocumento28 páginasCopia de Corrida ChorizoMemo RosasAinda não há avaliações

- Vasquez Cerquin Percy Roland (Costos de Empresas)Documento25 páginasVasquez Cerquin Percy Roland (Costos de Empresas)Percy Roland Vasquez CerquinAinda não há avaliações

- Trabajo Final Presupuestos ITM-hamburguesas-SEPT28Documento6 páginasTrabajo Final Presupuestos ITM-hamburguesas-SEPT28Juliana RestrepoAinda não há avaliações

- 3 - Caso Cereales Entregable 3Documento64 páginas3 - Caso Cereales Entregable 3Dilson PalaciosAinda não há avaliações

- Ficha Técnica ERI en ESTADO OPERATIVO CAPRINODocumento5 páginasFicha Técnica ERI en ESTADO OPERATIVO CAPRINOjean carlos suarez vicerrelAinda não há avaliações

- Miguel GrauDocumento1 páginaMiguel GrauMark Henry CordovaAinda não há avaliações

- La Energia NuclearDocumento1 páginaLa Energia NuclearMark Henry CordovaAinda não há avaliações

- 50% Tesis Keren ViteDocumento88 páginas50% Tesis Keren ViteMark Henry CordovaAinda não há avaliações

- Jimenez MelendrezDocumento13 páginasJimenez MelendrezMark Henry CordovaAinda não há avaliações

- Aplicación de la tecnología informática en el restaurant Pezpito y su implicancia en la eficiencia y riesgo de los sistemas de informaciónDocumento48 páginasAplicación de la tecnología informática en el restaurant Pezpito y su implicancia en la eficiencia y riesgo de los sistemas de informaciónMark Henry CordovaAinda não há avaliações

- Audi Infor-PezpitoDocumento48 páginasAudi Infor-PezpitoMark Henry CordovaAinda não há avaliações

- María Fernanda Gabriela Rivas SilvaDocumento1 páginaMaría Fernanda Gabriela Rivas SilvaMark Henry CordovaAinda não há avaliações

- Compliance Iso 37001 Sistema de Gestion Anti SobornoDocumento201 páginasCompliance Iso 37001 Sistema de Gestion Anti SobornoMark Henry Cordova78% (18)

- Documentos de OdebrechtDocumento2 páginasDocumentos de OdebrechtMark Henry CordovaAinda não há avaliações

- CG 3Documento41 páginasCG 3Mark Henry CordovaAinda não há avaliações

- Casos AgriculturaDocumento9 páginasCasos AgriculturaMark Henry CordovaAinda não há avaliações

- Castañedaaguirre Elvis UnlockedDocumento92 páginasCastañedaaguirre Elvis UnlockedMark Henry CordovaAinda não há avaliações

- Expo de BazanDocumento4 páginasExpo de BazanMark Henry CordovaAinda não há avaliações

- Banano OrganicoDocumento23 páginasBanano OrganicoMark Henry CordovaAinda não há avaliações

- Compliance Iso 37001 Sistema de Gestion Anti SobornoDocumento201 páginasCompliance Iso 37001 Sistema de Gestion Anti SobornoMark Henry Cordova78% (18)

- Código Penal - Trabajo (Pag 51 - 85)Documento6 páginasCódigo Penal - Trabajo (Pag 51 - 85)Mark Henry CordovaAinda não há avaliações

- Detienen A Funcionario de Gobierno Aprista Por Sobornos de OdebrechtDocumento19 páginasDetienen A Funcionario de Gobierno Aprista Por Sobornos de OdebrechtMark Henry CordovaAinda não há avaliações

- Caratula de ControlDocumento1 páginaCaratula de ControlMark Henry CordovaAinda não há avaliações

- Analisis Ratios Graña y Mon.Documento2 páginasAnalisis Ratios Graña y Mon.Mark Henry CordovaAinda não há avaliações

- Examen Especial Vaso de LecheDocumento23 páginasExamen Especial Vaso de LecheMark Henry CordovaAinda não há avaliações

- Capitulo 4Documento5 páginasCapitulo 4Mark Henry CordovaAinda não há avaliações

- 2Documento3 páginas2Mark Henry CordovaAinda não há avaliações

- Código Penal - Trabajo (Pag 51 - 85)Documento6 páginasCódigo Penal - Trabajo (Pag 51 - 85)Mark Henry CordovaAinda não há avaliações

- Examen Especial Vaso de LecheDocumento23 páginasExamen Especial Vaso de LecheMark Henry CordovaAinda não há avaliações

- Preguntas de AuditoriaDocumento1 páginaPreguntas de AuditoriaMark Henry CordovaAinda não há avaliações

- Solicitud de AnalisisDocumento1 páginaSolicitud de AnalisisMark Henry CordovaAinda não há avaliações

- Definición de Control InternoDocumento10 páginasDefinición de Control InternoMark Henry CordovaAinda não há avaliações

- Fortaleza SDocumento3 páginasFortaleza SMark Henry CordovaAinda não há avaliações

- Presupuesto Empresarial (Terminado)Documento18 páginasPresupuesto Empresarial (Terminado)Mark Henry CordovaAinda não há avaliações

- Mapa Mental CompresoresDocumento1 páginaMapa Mental CompresoresXavier Mendoza50% (6)

- Anahi Regueiro - TP Van GoghDocumento27 páginasAnahi Regueiro - TP Van Goghanahi regueiro100% (1)

- Constitucionalismo Ecològico AndinoDocumento12 páginasConstitucionalismo Ecològico AndinoLUCERO ALEXANDRA TIRADO MACHUCAAinda não há avaliações

- Guía de ejercicios de rapidez y velocidadDocumento3 páginasGuía de ejercicios de rapidez y velocidadMoisés InostrozaAinda não há avaliações

- Mapa Marcadores Mpleculares y AdnDocumento1 páginaMapa Marcadores Mpleculares y AdnDEmerson Afiler HornaAinda não há avaliações

- Unidad 5 Transmisiones FlexiblesDocumento18 páginasUnidad 5 Transmisiones FlexiblesMARKO021Ainda não há avaliações

- Importancia Del Juego RevDocumento15 páginasImportancia Del Juego RevEduclors colorsAinda não há avaliações

- Actividad 6 Reflexión Sobre Las Causas Que Detonaron Bajos Niveles de AprovechamientoDocumento6 páginasActividad 6 Reflexión Sobre Las Causas Que Detonaron Bajos Niveles de AprovechamientoTeresa HernándezAinda não há avaliações

- CSM U3 Ea ReakDocumento12 páginasCSM U3 Ea ReakRaquel Ak100% (1)

- Informe PsicológicoDocumento2 páginasInforme PsicológicoMomita AlitaAinda não há avaliações

- Guias Pie DiabeticoDocumento98 páginasGuias Pie Diabeticonashelly perezAinda não há avaliações

- NDG Linux Essentials 8Documento10 páginasNDG Linux Essentials 8Luis GRAinda não há avaliações

- Autoconstrucción de Vivienda Con MaderaDocumento65 páginasAutoconstrucción de Vivienda Con MaderaJosé Eduardo González EstrellaAinda não há avaliações

- Pardeamiento No EnzimaticoDocumento16 páginasPardeamiento No EnzimaticoJackelin MarzanoAinda não há avaliações

- Código: 17541 Profesores: Javier Elvira González / Jorge Agulló GonzálezDocumento2 páginasCódigo: 17541 Profesores: Javier Elvira González / Jorge Agulló GonzálezMónicayAntonio Complementos MycAinda não há avaliações

- Diapositivas La Moral - 2021Documento10 páginasDiapositivas La Moral - 2021darwin lopezAinda não há avaliações

- Biomecánica de La MandíbulaDocumento97 páginasBiomecánica de La MandíbulaYECXI KATERINE IMBACUAN CUASTUMALAinda não há avaliações

- Guía sobre costeo y control de materiales en la producciónDocumento5 páginasGuía sobre costeo y control de materiales en la producciónKdAinda não há avaliações

- Proc. Pruebas Electricas Bco. Baterias Selladas 125 VCC P110088LDocumento13 páginasProc. Pruebas Electricas Bco. Baterias Selladas 125 VCC P110088Linxs_the_bestAinda não há avaliações

- Semana 4 - Paradigmas y Practicas en Salud PublicaDocumento23 páginasSemana 4 - Paradigmas y Practicas en Salud PublicaMicaa BelenAinda não há avaliações

- Accidente laboral con resultado de fallecimiento en taller de mecánicaDocumento20 páginasAccidente laboral con resultado de fallecimiento en taller de mecánicaCristina ArcicollarAinda não há avaliações

- Determinar si N es múltiplo de 6Documento9 páginasDeterminar si N es múltiplo de 6Estefania Gonzalez AvilaAinda não há avaliações

- Modulo 2-02 Nov - Ley 30364Documento139 páginasModulo 2-02 Nov - Ley 30364Kliver Jefferson Criollo CornejoAinda não há avaliações

- Estado Del ArteDocumento3 páginasEstado Del ArteVeronica CardonaAinda não há avaliações

- Equipos TrabajoDocumento5 páginasEquipos TrabajoJose Reyes100% (3)

- Sesion 1 Soldadura de Estruct Segun Aws D1.1 PDFDocumento43 páginasSesion 1 Soldadura de Estruct Segun Aws D1.1 PDFBrayan ChagllaAinda não há avaliações

- Operaciones con raíces cuadradasDocumento412 páginasOperaciones con raíces cuadradasLilian MedranoAinda não há avaliações

- Modelo de "Proyecto Educativo Institucional" Pei 2017Documento47 páginasModelo de "Proyecto Educativo Institucional" Pei 2017Alditho Pomatay Paquiyauri100% (7)

- 4F02 - Mcu Movimiento Circular UniformeDocumento4 páginas4F02 - Mcu Movimiento Circular UniformeTatiana RDAinda não há avaliações

- Seguridad CiudadanaDocumento10 páginasSeguridad Ciudadanawuilmary figueroaAinda não há avaliações