Você também pode gostar

- Actividad de Aprendizaje 2 - Aplicación de La Técnica Contable de Los Registros Contables en Las Operaciones Realizadas en Una Empresa - Adriana SoledadDocumento6 páginasActividad de Aprendizaje 2 - Aplicación de La Técnica Contable de Los Registros Contables en Las Operaciones Realizadas en Una Empresa - Adriana Soledadadriana soledad vasquez vicente100% (1)

- Actividad de Aprendizaje 3. Análisis BursátilDocumento7 páginasActividad de Aprendizaje 3. Análisis BursátilWilly Aguilar Raymundo100% (2)

- Tarea 2Documento6 páginasTarea 2Carlos David Jerez SotoAinda não há avaliações

- Tarea 7Documento4 páginasTarea 7Carlos David Jerez Soto100% (4)

- Finanzastarea 5Documento4 páginasFinanzastarea 5Carlos David Jerez Soto100% (1)

- Carlos - Jerez - Tarea Semana 3Documento7 páginasCarlos - Jerez - Tarea Semana 3Carlos David Jerez SotoAinda não há avaliações

- Tarea 8Documento4 páginasTarea 8Carlos David Jerez SotoAinda não há avaliações

- Tarea 8Documento4 páginasTarea 8Carlos David Jerez SotoAinda não há avaliações

- Tarea1 CostosDocumento4 páginasTarea1 CostosCarlos David Jerez SotoAinda não há avaliações

- Finanzastarea 5Documento4 páginasFinanzastarea 5Carlos David Jerez Soto100% (1)

- Tarea 8Documento4 páginasTarea 8Carlos David Jerez SotoAinda não há avaliações

- Nuevo Documento de TextoDocumento2 páginasNuevo Documento de TextoCarlos David Jerez SotoAinda não há avaliações

- Finanzastarea 5Documento4 páginasFinanzastarea 5Carlos David Jerez Soto100% (1)

- FinanzasDocumento4 páginasFinanzasCarlos David Jerez SotoAinda não há avaliações

- Tarea 5Documento7 páginasTarea 5Carlos David Jerez SotoAinda não há avaliações

- Tarea 2Documento5 páginasTarea 2Carlos David Jerez SotoAinda não há avaliações

- Tarea1 CostosDocumento4 páginasTarea1 CostosCarlos David Jerez SotoAinda não há avaliações

- CostosDocumento3 páginasCostosCarlos David Jerez SotoAinda não há avaliações

- Bóveda Testing Secpla AvancesDocumento1 páginaBóveda Testing Secpla AvancesCarlos David Jerez SotoAinda não há avaliações

- Base Tarea Semana7Documento24 páginasBase Tarea Semana7Carlos David Jerez SotoAinda não há avaliações

- Foro Marketing Semana1Documento1 páginaForo Marketing Semana1Carlos David Jerez SotoAinda não há avaliações

- Control 3Documento4 páginasControl 3Carlos David Jerez SotoAinda não há avaliações

- Carlos Jerez Control 1 EstadistDocumento5 páginasCarlos Jerez Control 1 EstadistCarlos David Jerez Soto50% (2)

- Tarea 1Documento5 páginasTarea 1Jessica Veas CuetoAinda não há avaliações

- 01 Base DatosDocumento5 páginas01 Base DatosCarlos David Jerez SotoAinda não há avaliações

- Semana 7Documento4 páginasSemana 7Carlos David Jerez SotoAinda não há avaliações

- Semana 4Documento5 páginasSemana 4Carlos David Jerez SotoAinda não há avaliações

- Carlos Jerez Tarea2Documento5 páginasCarlos Jerez Tarea2Carlos David Jerez SotoAinda não há avaliações

- Carlos Jerez Control1Documento5 páginasCarlos Jerez Control1Carlos David Jerez SotoAinda não há avaliações

- Tarea Semana 2Documento5 páginasTarea Semana 2Carlos David Jerez SotoAinda não há avaliações

- Control 3Documento4 páginasControl 3Carlos David Jerez SotoAinda não há avaliações

- 0 - Financiamiento para Empresas de Nueva CreacionDocumento16 páginas0 - Financiamiento para Empresas de Nueva Creacionmaricela vilchisAinda não há avaliações

- Tarea 3 Creatividad: Concepto, Problemas Y DesarrolloDocumento9 páginasTarea 3 Creatividad: Concepto, Problemas Y DesarrolloOzem EscobarAinda não há avaliações

- El Robo de Oro Más Grande de La Historia de La HumanidadDocumento4 páginasEl Robo de Oro Más Grande de La Historia de La HumanidadMilenko NanjariAinda não há avaliações

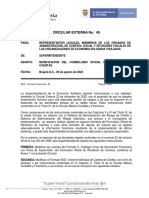

- Circular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4Documento4 páginasCircular Externa 40 - Modificacion Formulario Oficial de Rendicion de Cuentas-4CARLOS CHAPARROAinda não há avaliações

- Introducción A La Economia - Programa Vigente de 2022 - AlumnosDocumento5 páginasIntroducción A La Economia - Programa Vigente de 2022 - AlumnosRomina PerataAinda não há avaliações

- Mercado de Valores - Semana 7Documento10 páginasMercado de Valores - Semana 7Paul PsAinda não há avaliações

- Mapa Conceptual de Ley de Fondos de InversiónDocumento4 páginasMapa Conceptual de Ley de Fondos de InversiónEsteefy DiazAinda não há avaliações

- Tna $ Tem $ TEM U$S 1,644 % Tna U$S: PaginaDocumento2 páginasTna $ Tem $ TEM U$S 1,644 % Tna U$S: PaginaAna Cecilia RussumannoAinda não há avaliações

- Características Básicas de Los TítulosDocumento7 páginasCaracterísticas Básicas de Los Títuloslindo_amosrsitoAinda não há avaliações

- MacrotareaDocumento4 páginasMacrotareaAriel OrtegaAinda não há avaliações

- Comisión Nacional Bancaria y de Valores TemaDocumento14 páginasComisión Nacional Bancaria y de Valores TemaUriel Delgado PeñaAinda não há avaliações

- Monografia Union AduaneraDocumento12 páginasMonografia Union AduaneraKatty Milagros Campos RamosAinda não há avaliações

- Enunciado Ejercicio No. 2-1Documento7 páginasEnunciado Ejercicio No. 2-1dennis realAinda não há avaliações

- Libro de Compras Abril 2023Documento10 páginasLibro de Compras Abril 2023manuelbetalicAinda não há avaliações

- Tema 5Documento23 páginasTema 5mirandaamayajAinda não há avaliações

- Financiamiento de Un ProyectoDocumento19 páginasFinanciamiento de Un ProyectoJorge Camacho Barba100% (1)

- Resumen Contabilidad-3Documento46 páginasResumen Contabilidad-3florenciaAinda não há avaliações

- 1er Quiz GERENCIA FINANCIERADocumento4 páginas1er Quiz GERENCIA FINANCIERADaniel Soto VargasAinda não há avaliações

- Administración Financiera en La OrganizaciónDocumento9 páginasAdministración Financiera en La OrganizaciónArturo RVAinda não há avaliações

- Ecuacion ContableDocumento11 páginasEcuacion ContableSarah BAinda não há avaliações

- CG-DGR-2020 Guía 1 Interes SimpleDocumento3 páginasCG-DGR-2020 Guía 1 Interes SimpleLeslie CajanAinda não há avaliações

- Deuda Externa de Bolivia ExpoDocumento12 páginasDeuda Externa de Bolivia ExpoMarisolQuezadaVacaAinda não há avaliações

- Trabajo Final de ContabilidadDocumento19 páginasTrabajo Final de Contabilidadlenin bellidoAinda não há avaliações

- 6.5. Lectura Complementaria Operaciones BancariasDocumento7 páginas6.5. Lectura Complementaria Operaciones BancariasDomingo Ramón SequeiraAinda não há avaliações

- PD4 Ecuaciones de Valor - 2018-1Documento2 páginasPD4 Ecuaciones de Valor - 2018-1Andrè Alejandro Mazuelos Carpio33% (3)

- Guia Conciliacion BancariaDocumento4 páginasGuia Conciliacion BancariaFranklin ZambranoAinda não há avaliações

- Silvia Araya M4 SistemaContableFinancieroIDocumento10 páginasSilvia Araya M4 SistemaContableFinancieroISilvia Araya CastroAinda não há avaliações

- Derecho Civil Patrimonial Tema 3Documento9 páginasDerecho Civil Patrimonial Tema 3Misco JonesAinda não há avaliações