Você também pode gostar

- 1 - Instrumentos de FomentoDocumento2 páginas1 - Instrumentos de FomentoarnoldderexAinda não há avaliações

- Concepto SanitarioDocumento5 páginasConcepto SanitarioLkd ContrAinda não há avaliações

- Contrato Compra Venta BcoDocumento2 páginasContrato Compra Venta BcoimeluisalbertoAinda não há avaliações

- Ejercicio N6 Empresa Arroz Señor CA WordDocumento6 páginasEjercicio N6 Empresa Arroz Señor CA Wordledy paezAinda não há avaliações

- 01 Acta de Entrega de BateriaDocumento1 página01 Acta de Entrega de Bateriaedison viilca puchoAinda não há avaliações

- Extracto Servicio EspecialDocumento1 páginaExtracto Servicio EspecialJuan Andres Ruiz CastellanosAinda não há avaliações

- Bolo 3 - Localizacion y Distribucion Fisica de PlantasDocumento12 páginasBolo 3 - Localizacion y Distribucion Fisica de PlantasPrometheus Ortega100% (1)

- Informe de Guia Pais ArgentinaDocumento70 páginasInforme de Guia Pais ArgentinawhatwemustdoAinda não há avaliações

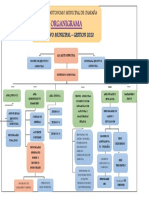

- Organigrama Ejecutivo MunicipalDocumento1 páginaOrganigrama Ejecutivo MunicipalJosé Antonio Mendoza Aguirre100% (1)

- Politica EconomicaDocumento2 páginasPolitica EconomicaAny YackelynAinda não há avaliações

- SCAC Application Form-SPANISH 2020Documento1 páginaSCAC Application Form-SPANISH 2020Angel DuranAinda não há avaliações

- Igris V3 PDFDocumento25 páginasIgris V3 PDFLeonardo A. Alvarez J.Ainda não há avaliações

- Beneficio EconómicoDocumento4 páginasBeneficio EconómicoMagda Villagrán100% (1)

- Acuerdo de ResponsabilidadDocumento2 páginasAcuerdo de ResponsabilidadJose JamaAinda não há avaliações

- Indicadores de CompetitividadDocumento7 páginasIndicadores de CompetitividadMARLENE SUGEY MARRUGO ROMEROAinda não há avaliações

- La Subcontratación de Servicios Logísticos Por Una EmpresaDocumento2 páginasLa Subcontratación de Servicios Logísticos Por Una Empresaninoshka hurtadoAinda não há avaliações

- Carta de Autorización APCDocumento2 páginasCarta de Autorización APCHarol CaballeroAinda não há avaliações

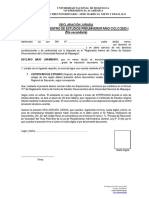

- Declaracion Jurada de Inscripción (5to Secundaria)Documento1 páginaDeclaracion Jurada de Inscripción (5to Secundaria)Hilmer Tarrillo GuevaraAinda não há avaliações

- Diagnostico de Radio TaxiDocumento10 páginasDiagnostico de Radio Taxicamilo granadaAinda não há avaliações

- Bienes y Servicios Tarifa 12%Documento13 páginasBienes y Servicios Tarifa 12%Génesis RomeroAinda não há avaliações

- Proforma PréstamoDocumento3 páginasProforma PréstamoDalel Blanco GonzalezAinda não há avaliações

- Transportes de Paquetes y EncomiendasDocumento4 páginasTransportes de Paquetes y EncomiendasMario AlfaroAinda não há avaliações

- Evolución de La EconometríaDocumento2 páginasEvolución de La EconometríaPatricia AraúzAinda não há avaliações

- Acta de Entrega de Brazaletes para Tensiometro USSERDocumento1 páginaActa de Entrega de Brazaletes para Tensiometro USSERCristian Joel Garcerant FloresAinda não há avaliações

- Sercop CTDC 2023 0009 CDocumento4 páginasSercop CTDC 2023 0009 Cmauricio urquijoAinda não há avaliações

- Ruc 2020Documento2 páginasRuc 2020Lizbeth SubíaAinda não há avaliações

- SOLICITUD DE COTIZACION QuesoDocumento1 páginaSOLICITUD DE COTIZACION QuesoDarGinn Salamanca CAinda não há avaliações

- Capitulo 1 Regulacion de Servicios e Infraestructuras e TransporteDocumento3 páginasCapitulo 1 Regulacion de Servicios e Infraestructuras e Transportemelissa kelly chuctaya reyesAinda não há avaliações

- Digitalización de Procesos EmpresarialesDocumento3 páginasDigitalización de Procesos EmpresarialeslbchicaizaAinda não há avaliações

- TVN SGSST Reglamento Interno de Seguridad y Salud en El Trabajo Rev. 0 - A5 PDFDocumento70 páginasTVN SGSST Reglamento Interno de Seguridad y Salud en El Trabajo Rev. 0 - A5 PDFChristian NuñezAinda não há avaliações

- Abandono y Subasta de Mercancias, Valoracion Aduanera de Las Mercancias y Arancel de ImportacionDocumento47 páginasAbandono y Subasta de Mercancias, Valoracion Aduanera de Las Mercancias y Arancel de ImportacionBryan Ortega PinedaAinda não há avaliações

- Costos y PresupuestosDocumento201 páginasCostos y PresupuestosVILLEGAS QUISPE JOSE LUISAinda não há avaliações

- Deposito A Plazo Caja CuscoDocumento34 páginasDeposito A Plazo Caja CuscoRosario Moscoso MoralesAinda não há avaliações

- Ecoposada Deifinitivo AlbertDocumento31 páginasEcoposada Deifinitivo AlbertFrancis Noriega BucaritoAinda não há avaliações

- Politica de RentaDocumento21 páginasPolitica de Rentastefania reyes reyesAinda não há avaliações

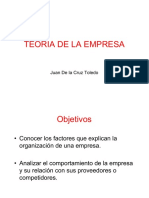

- Teoria de La Empresa PDFDocumento18 páginasTeoria de La Empresa PDFÁlvaro OlórteguiAinda não há avaliações

- Res 2017058470131251000105831incompetenciaDocumento2 páginasRes 2017058470131251000105831incompetenciaosodocumentosAinda não há avaliações

- Cancelacion de PagaresDocumento6 páginasCancelacion de PagaresCamilo GamboaAinda não há avaliações

- AUTORIZACION CobroDocumento1 páginaAUTORIZACION CobroroderitAinda não há avaliações

- Mga Web Plan Estrategico de Seguridad VialDocumento21 páginasMga Web Plan Estrategico de Seguridad VialAngarita's ARTAinda não há avaliações

- Cascada de Peguche - Otavalo - EcuadorDocumento2 páginasCascada de Peguche - Otavalo - EcuadorSantana Bravo H Jair0% (1)

- SERVUCCIÓNDocumento17 páginasSERVUCCIÓNRicardo AndrésAinda não há avaliações

- Resolución Directoral #D000019-2022-Pension65-DeDocumento2 páginasResolución Directoral #D000019-2022-Pension65-DeDiario Oficial El PeruanoAinda não há avaliações

- Plantilla Cotizacion PalletsDocumento2 páginasPlantilla Cotizacion PalletsTatianaYañez100% (1)

- Formato de Declaración de RutasDocumento5 páginasFormato de Declaración de RutasLuis Alberto CAinda não há avaliações

- Formulario para Exportacion Via Mensajeria Acelerada o CourierDocumento2 páginasFormulario para Exportacion Via Mensajeria Acelerada o CourierNîîcôlâs MônttôyâAinda não há avaliações

- Gregory MankiwDocumento8 páginasGregory MankiwAntonellaFigueroaAinda não há avaliações

- Plantilla Nota Interna 2016Documento1 páginaPlantilla Nota Interna 2016Lenny Fabiana Vargas JimenezAinda não há avaliações

- Gomez Cristian Fichas BibliográficasDocumento4 páginasGomez Cristian Fichas BibliográficasAndres Gomez100% (1)

- El Costo Laboral y La Relación Con La Rentabilidad de Las Empresas Del Sector Agroindustrial Peruano Periodo 2018-2022Documento15 páginasEl Costo Laboral y La Relación Con La Rentabilidad de Las Empresas Del Sector Agroindustrial Peruano Periodo 2018-2022ERIKA FLORES CHOQUE100% (1)

- Impuesto A La Contaminacion VehicularDocumento21 páginasImpuesto A La Contaminacion VehicularAngelaAngelaAinda não há avaliações

- TRABAJO de Tribtario Final FINDocumento18 páginasTRABAJO de Tribtario Final FINJohanna D Rosa100% (2)

- Carta Protección de Datos Personales TT1Documento2 páginasCarta Protección de Datos Personales TT1Sebastian ArdilaAinda não há avaliações

- Formulario de Solicitud de Devolución Crédito Tributario de ISDDocumento2 páginasFormulario de Solicitud de Devolución Crédito Tributario de ISDMar CellAinda não há avaliações

- RA 0166 2008-Reglamento Tarifas AasanaDocumento24 páginasRA 0166 2008-Reglamento Tarifas AasanaLestatGebAinda não há avaliações

- Manual Caja ChicaDocumento18 páginasManual Caja ChicaHector LopezAinda não há avaliações

- Permisos Previos de Exportacion e ImportacionDocumento4 páginasPermisos Previos de Exportacion e ImportacionveronicaAinda não há avaliações

- Evaluacion Comparativa Entre Terminales Portuarios de ColombiaDocumento8 páginasEvaluacion Comparativa Entre Terminales Portuarios de Colombiacristian niño100% (1)

- Guia NitDocumento3 páginasGuia Nitjuan carlosAinda não há avaliações

- Ace Tupiza 2023Documento11 páginasAce Tupiza 2023ALVARO JOAQUIN ALVAREZ QUELALIAinda não há avaliações

- Empresa HolcimDocumento2 páginasEmpresa HolcimJOSEPHE ESCUDEROAinda não há avaliações

- Propuesta de Auditoría P.E.P.E.Documento8 páginasPropuesta de Auditoría P.E.P.E.JOSEPHE ESCUDEROAinda não há avaliações

- Invitacion A Presentar Propuesta de Auditoria ExternaDocumento4 páginasInvitacion A Presentar Propuesta de Auditoria ExternaJOSEPHE ESCUDEROAinda não há avaliações

- Ventas en Abonos y EfectivoDocumento3 páginasVentas en Abonos y EfectivoJOSEPHE ESCUDEROAinda não há avaliações

- Ley No. 184-02 de La República DominicanaDocumento6 páginasLey No. 184-02 de La República DominicanaPedernalesAinda não há avaliações

- 878HUWQd4VVBNKwbgnphtR PDFDocumento80 páginas878HUWQd4VVBNKwbgnphtR PDFRahul AlvarezAinda não há avaliações

- Renta EnsayoDocumento5 páginasRenta EnsayoDayan P. CastroAinda não há avaliações

- Código Fiscal de La Ciudad Autónoma de Buenos Aires Colección Normativa Texto Ordenado 2016Documento310 páginasCódigo Fiscal de La Ciudad Autónoma de Buenos Aires Colección Normativa Texto Ordenado 2016oeqk25Ainda não há avaliações

- El Sistema Fiscal EspañolDocumento8 páginasEl Sistema Fiscal EspañolSofía ReyesAinda não há avaliações

- Tesis UNUDocumento78 páginasTesis UNUfrank alvaro rios sanchezAinda não há avaliações

- Incentivos de Bien Público. Lineamientos Conceptuales y Pautas para La ImplementaciónDocumento44 páginasIncentivos de Bien Público. Lineamientos Conceptuales y Pautas para La ImplementaciónComunicarSe-Archivo100% (1)

- Aviso Dgii - Nuevas Tasas Efectiva de Tributacion - 2017Documento54 páginasAviso Dgii - Nuevas Tasas Efectiva de Tributacion - 2017Anonymous hEhIEJ0tlMAinda não há avaliações

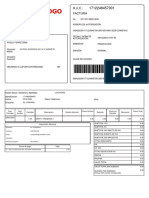

- Factura - 2023-04-10T180514.887Documento2 páginasFactura - 2023-04-10T180514.887Luis AndrésAinda não há avaliações

- Solución Guía #5-Contabilidad SenaDocumento2 páginasSolución Guía #5-Contabilidad Senadivisay diaz100% (1)

- Doñate Miguel-La Caida Del Petroleo Foro y EntregaDocumento10 páginasDoñate Miguel-La Caida Del Petroleo Foro y EntregaUSERNAME234552100% (1)

- Dom TramitesDocumento29 páginasDom TramitesacidrootsAinda não há avaliações

- Chek List ICADocumento3 páginasChek List ICAKarla MonsalveAinda não há avaliações

- Punto D Equilibrio Moli y FotocoDocumento45 páginasPunto D Equilibrio Moli y FotocoErick CardenasAinda não há avaliações

- Convenio MultilateralDocumento139 páginasConvenio Multilaterallafacu rendidasAinda não há avaliações

- Ensayo de La Unidad I. Administracion de Recursos Materiales y Financieros III.Documento6 páginasEnsayo de La Unidad I. Administracion de Recursos Materiales y Financieros III.Marianela RodriguezAinda não há avaliações

- El Sistema TributarioDocumento18 páginasEl Sistema TributarioskamaleoAinda não há avaliações

- La Globalización en MéxicoDocumento2 páginasLa Globalización en MéxicoAIDEAinda não há avaliações

- 3 Casacion 10814-2016-Lima Asociacion en ParticipacionDocumento8 páginas3 Casacion 10814-2016-Lima Asociacion en ParticipacionAngela Eva Alvarado RamosAinda não há avaliações

- Casos TFDocumento7 páginasCasos TFpercyAinda não há avaliações

- Camara Contencioso Administrativo Federal-Sala Ii: Poder Judicial de La NaciónDocumento19 páginasCamara Contencioso Administrativo Federal-Sala Ii: Poder Judicial de La Naciónpablo23718Ainda não há avaliações

- Formulario SolucionDocumento12 páginasFormulario SolucionConsuelo MontenegroAinda não há avaliações

- La Economía en Una LecciónDocumento137 páginasLa Economía en Una LecciónDavid Lizarme100% (2)

- DS 049-2002-MTC NL20021230 PDFDocumento160 páginasDS 049-2002-MTC NL20021230 PDFXraul Iquiapaza100% (4)

- Preguntas Entrevista de TrabajoDocumento4 páginasPreguntas Entrevista de TrabajoPpettuunnii100% (2)

- Concepto 069631 de 2005 - Extensión Beneficio A Subcontratistas PDFDocumento4 páginasConcepto 069631 de 2005 - Extensión Beneficio A Subcontratistas PDFGloria De La CruzAinda não há avaliações

- Impuesto Sobre La RentaDocumento10 páginasImpuesto Sobre La RentaJuan RomeroAinda não há avaliações

- Southbridge Compania de Seguros Generales SaDocumento1 páginaSouthbridge Compania de Seguros Generales SamcarrasaAinda não há avaliações

- Casos SFMBDocumento7 páginasCasos SFMBIsabel ASAinda não há avaliações

- Ensayo de La Autonomia Municipal, Osiris RiveraDocumento12 páginasEnsayo de La Autonomia Municipal, Osiris Riveraosiris riveraAinda não há avaliações