Você também pode gostar

- Rúbrica de Evaluación de CASODocumento12 páginasRúbrica de Evaluación de CASOpabloAinda não há avaliações

- Rúbrica de Evaluación de CASODocumento12 páginasRúbrica de Evaluación de CASOpabloAinda não há avaliações

- ClasesDocumento10 páginasClasesMicky BozaAinda não há avaliações

- Informe Final Libro Econometría IDocumento182 páginasInforme Final Libro Econometría IMicky Boza100% (1)

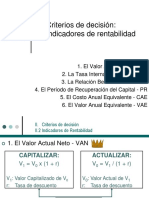

- II2 Indicadores de RentabilidadDocumento27 páginasII2 Indicadores de RentabilidadMicky BozaAinda não há avaliações

- Modelo is-LM (Derivación de La Curva Is y Curva LM)Documento3 páginasModelo is-LM (Derivación de La Curva Is y Curva LM)Micky Boza100% (1)

- Problemas - Propuestos Nro.1 2018-2 SemiconductoresDocumento7 páginasProblemas - Propuestos Nro.1 2018-2 SemiconductoresMicky BozaAinda não há avaliações

- Informe MegadoDocumento10 páginasInforme MegadoMicky Boza100% (1)

- Ondas EléctricasDocumento13 páginasOndas EléctricasMicky BozaAinda não há avaliações

- Informe LAB 1 - Circuito Serie y Paralelo ACcDocumento20 páginasInforme LAB 1 - Circuito Serie y Paralelo ACcMicky BozaAinda não há avaliações

- Informe - Laboratorio - 2 - Potenci Alterna Monofásica y Corrección Del Factor de PotenciaDocumento16 páginasInforme - Laboratorio - 2 - Potenci Alterna Monofásica y Corrección Del Factor de PotenciaMicky BozaAinda não há avaliações

- Cálculo Avanzado para IngenieríaDocumento12 páginasCálculo Avanzado para IngenieríaMicky BozaAinda não há avaliações

- GUÍA de LAB. 02 de Tecnicas y Seguridad de Mediciones Electrica-1-1Documento7 páginasGUÍA de LAB. 02 de Tecnicas y Seguridad de Mediciones Electrica-1-1Micky BozaAinda não há avaliações

- Manual XK 315ADocumento10 páginasManual XK 315AMicky BozaAinda não há avaliações

- Certifiacado de Origen 2Documento4 páginasCertifiacado de Origen 2Valeria GómezAinda não há avaliações

- Acuerdos Comerciales Vigentes en El PerúDocumento13 páginasAcuerdos Comerciales Vigentes en El PerúNandillinKanoLoveJameferAinda não há avaliações

- Correcta Lectura y Llenado de Pedimento PDFDocumento23 páginasCorrecta Lectura y Llenado de Pedimento PDFMauricio Villarreal100% (1)

- SOLUCIÓN CHATARREO, TELEFONIA y EMPRESA DATA SERVIS Primera Guía de Trabajo 2022-1 18042022Documento63 páginasSOLUCIÓN CHATARREO, TELEFONIA y EMPRESA DATA SERVIS Primera Guía de Trabajo 2022-1 18042022JoseAinda não há avaliações

- TLC Peru China-MonografiaDocumento32 páginasTLC Peru China-MonografiaAlejandra Sarmiento Cardenas43% (7)

- Carpeta+Final AUDITORIA GALLODocumento82 páginasCarpeta+Final AUDITORIA GALLOGraciela Beatriz VelazcoAinda não há avaliações

- Balanza de Pago República DominicanaDocumento6 páginasBalanza de Pago República DominicanaDaniel CarrascoAinda não há avaliações

- Tarea y Ejercicio 4 Negocios Internacionales #2Documento6 páginasTarea y Ejercicio 4 Negocios Internacionales #2Crisly MartinezAinda não há avaliações

- Módulo de Relaciones - InternacionalesDocumento36 páginasMódulo de Relaciones - InternacionalesSandra NaveaAinda não há avaliações

- Régimen de Devolución de Impuestos de ImportaciónDocumento6 páginasRégimen de Devolución de Impuestos de Importaciónedicmar GonzalezAinda não há avaliações

- Determinación de Los Costos de Importación - TratamientoDocumento36 páginasDeterminación de Los Costos de Importación - TratamientoKaty LlanqueAinda não há avaliações

- Ilicitos Aduaneros Vs TributariosDocumento24 páginasIlicitos Aduaneros Vs Tributarioslanegris99271% (7)

- Balanza ComercialDocumento2 páginasBalanza ComercialAlee LopezAinda não há avaliações

- Tema 9Documento60 páginasTema 9Luigui CastilloAinda não há avaliações

- Costes Del Transporte InternacionalDocumento2 páginasCostes Del Transporte InternacionalNADIAAinda não há avaliações

- Formulario 600 2014Documento50 páginasFormulario 600 2014Duvan UrreaAinda não há avaliações

- Organizadores VisualesDocumento7 páginasOrganizadores VisualesBrigid VallejosAinda não há avaliações

- Tarea 3Documento10 páginasTarea 3Josue PesantezAinda não há avaliações

- Modelo para Calculo de Inventario Modelo de Lote MinimoDocumento7 páginasModelo para Calculo de Inventario Modelo de Lote MinimoromerouvaAinda não há avaliações

- INCO 2020 Version Final (1) - UnlockedDocumento111 páginasINCO 2020 Version Final (1) - UnlockedNancy Loría SolanoAinda não há avaliações

- Leyendas de AcuerdosDocumento8 páginasLeyendas de AcuerdosStephany SierraAinda não há avaliações

- Etapas Del Comercio InternacionalDocumento7 páginasEtapas Del Comercio InternacionalMoises Herrera AlcalaAinda não há avaliações

- Incoterm DDPDocumento9 páginasIncoterm DDPKerly RodriguezAinda não há avaliações

- Cartilla Regimen de Importacion, ExportacionDocumento54 páginasCartilla Regimen de Importacion, ExportacionANDRES FELIPE FIGUEROA RODRIGUEZAinda não há avaliações

- Auditoria Cambiaria PDFDocumento96 páginasAuditoria Cambiaria PDFYANSY SORAIMA VALENCIAAinda não há avaliações

- Artículo Dependencia Comercial de México Con Respecto A La Cebada (Hordeum Vulgare L.)Documento16 páginasArtículo Dependencia Comercial de México Con Respecto A La Cebada (Hordeum Vulgare L.)Ernest Yasser Nuñez BetancourtAinda não há avaliações

- Acuerdo Entre PERÚ Y HONDURAS TRATADO DE LIBRE COMERCIO BILATERALDocumento7 páginasAcuerdo Entre PERÚ Y HONDURAS TRATADO DE LIBRE COMERCIO BILATERALFinesia5Ainda não há avaliações

- Tarea N°1Documento5 páginasTarea N°1violetamystica81Ainda não há avaliações

- Tarea 1 Parcial Negocios InternacionalesDocumento6 páginasTarea 1 Parcial Negocios InternacionalesFernanda PaizAinda não há avaliações

- Impuestos Que Se Aplican en La Importacion de Bienes: Mag. Yon Ciro Ezcurra RamírezDocumento48 páginasImpuestos Que Se Aplican en La Importacion de Bienes: Mag. Yon Ciro Ezcurra RamírezLIZBETH NAIROBI CRUCES HUAMANIAinda não há avaliações