Você também pode gostar

- TCC Gerencia Estrategica Calz y Bolsos Hayo Gca # 3 RojoDocumento56 páginasTCC Gerencia Estrategica Calz y Bolsos Hayo Gca # 3 RojoLaureano Alberto Hoyos PernettAinda não há avaliações

- TCC Gerencia Estrategica Gca # 4 DairexusDocumento20 páginasTCC Gerencia Estrategica Gca # 4 DairexusLaureano Alberto Hoyos PernettAinda não há avaliações

- Trabajo Colaborativo Contextualizado Gerencia EstratégicaDocumento3 páginasTrabajo Colaborativo Contextualizado Gerencia EstratégicaLaureano Alberto Hoyos PernettAinda não há avaliações

- TCC Elitegca # 6 EliteDocumento16 páginasTCC Elitegca # 6 EliteLaureano Alberto Hoyos PernettAinda não há avaliações

- TCC Gerencia Estrategica Gca# 10 CasaberosDocumento24 páginasTCC Gerencia Estrategica Gca# 10 CasaberosLaureano Alberto Hoyos Pernett100% (1)

- TCC Gerencia Estrtegica Gca # 9 DofaDocumento11 páginasTCC Gerencia Estrtegica Gca # 9 DofaLaureano Alberto Hoyos PernettAinda não há avaliações

- TCC de Gerencia Estrategica GCA # 1 LOS PODEROSOSDocumento22 páginasTCC de Gerencia Estrategica GCA # 1 LOS PODEROSOSLaureano Alberto Hoyos PernettAinda não há avaliações

- Entrevista de Inicio Coordinador 1278 Año 2022Documento5 páginasEntrevista de Inicio Coordinador 1278 Año 2022Laureano Alberto Hoyos PernettAinda não há avaliações

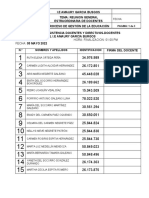

- Asistencia Docentes 2022Documento4 páginasAsistencia Docentes 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- TCC Gca # 7 Dobladores de MenteDocumento10 páginasTCC Gca # 7 Dobladores de MenteLaureano Alberto Hoyos PernettAinda não há avaliações

- Solicitud de Permiso Estudiantes Agb 2022 LauDocumento2 páginasSolicitud de Permiso Estudiantes Agb 2022 LauLaureano Alberto Hoyos PernettAinda não há avaliações

- Acuerdo Consejo Academico Agb 2022Documento10 páginasAcuerdo Consejo Academico Agb 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Asistencia Docentes 2022Documento4 páginasAsistencia Docentes 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Plan de Mejoramiento Gestion Academica 2022Documento6 páginasPlan de Mejoramiento Gestion Academica 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Seguimiento Mensual Al Calendario Academico 2022Documento6 páginasSeguimiento Mensual Al Calendario Academico 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Ficha de Caracterización Población Con DiscapacidadDocumento3 páginasFicha de Caracterización Población Con DiscapacidadLaureano Alberto Hoyos PernettAinda não há avaliações

- Listado de Inscritos Al Examen de Estado 2022Documento2 páginasListado de Inscritos Al Examen de Estado 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Autoevaluacion Institucional Amaury Garcia Burgos 2021Documento27 páginasAutoevaluacion Institucional Amaury Garcia Burgos 2021Laureano Alberto Hoyos PernettAinda não há avaliações

- Plan de Acción Pmi Gestion Academica 2022Documento5 páginasPlan de Acción Pmi Gestion Academica 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Asignacion Academica Docentes I.E Año Lectivo 2019Documento17 páginasAsignacion Academica Docentes I.E Año Lectivo 2019Laureano Alberto Hoyos PernettAinda não há avaliações

- Asistencia Docentes Semana Institucional 2022Documento6 páginasAsistencia Docentes Semana Institucional 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- ASISTENCIA Padres de Familia 2022Documento10 páginasASISTENCIA Padres de Familia 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Contrato Pedagogico 2022Documento3 páginasContrato Pedagogico 2022Laureano Alberto Hoyos PernettAinda não há avaliações

- Actividad de Aprendizaje #3 Control y Gestion PublicaDocumento3 páginasActividad de Aprendizaje #3 Control y Gestion PublicaLaureano Alberto Hoyos PernettAinda não há avaliações

- Actividad de Aprendizaje #2 Emprendimiento 2021-2Documento1 páginaActividad de Aprendizaje #2 Emprendimiento 2021-2Laureano Alberto Hoyos PernettAinda não há avaliações

- Trabajo Colaborativo Contextualizado 2021-2Documento15 páginasTrabajo Colaborativo Contextualizado 2021-2Laureano Alberto Hoyos Pernett0% (1)

- BANCO DE PREGUNTAS de ContabilidadDocumento15 páginasBANCO DE PREGUNTAS de Contabilidadjoel danilo patiño vegaAinda não há avaliações

- Nif A3 Necesidades de Los Usuarios y Objetivos de La Información FinancieraDocumento20 páginasNif A3 Necesidades de Los Usuarios y Objetivos de La Información FinancieraDialexRoblesAinda não há avaliações

- Limitaciones y Usuarios de Los Estados FinancierosDocumento2 páginasLimitaciones y Usuarios de Los Estados FinancierosKathia GabrielaAinda não há avaliações

- PIB, PIB Nominal y RealDocumento27 páginasPIB, PIB Nominal y RealSANDRA SYLVANA PERSICO MAFFIOLETTIAinda não há avaliações

- Finanzas II - VAN y TIRDocumento22 páginasFinanzas II - VAN y TIRRuslan H. FiraynerAinda não há avaliações

- Nic 32 y 36 para PresentarDocumento49 páginasNic 32 y 36 para PresentarLiz Vanessa Juarez EstrellaAinda não há avaliações

- Leasing BackDocumento10 páginasLeasing Backjosh acAinda não há avaliações

- Anualidades o Rentas y AmortizacionesDocumento15 páginasAnualidades o Rentas y AmortizacionesDel Valle Carlitos100% (1)

- Actividades de Operación, Inversión y FinanciamientoDocumento6 páginasActividades de Operación, Inversión y FinanciamientoEddy AcaroAinda não há avaliações

- Doctora Billetera - Módulo 3 - Cambiando El Rumbo - Finanzas PersonalesDocumento3 páginasDoctora Billetera - Módulo 3 - Cambiando El Rumbo - Finanzas PersonalesGerumiAinda não há avaliações

- Ejercicios Equivalencias de TasasDocumento4 páginasEjercicios Equivalencias de TasasTatiana Alejandra Ruiz67% (3)

- Fallos de La Corte ConstitucionalDocumento3 páginasFallos de La Corte ConstitucionalValentina CastilloAinda não há avaliações

- Factoraje Financiero WordDocumento15 páginasFactoraje Financiero Word'Łhiiz FbmAinda não há avaliações

- Caso Optical Swan PydeDocumento10 páginasCaso Optical Swan PydeRoy Diego FerreyrosAinda não há avaliações

- Caso Dhahrab Roads (A)Documento2 páginasCaso Dhahrab Roads (A)Carlos AndrsAinda não há avaliações

- La Evolucion de Las Vias en ColombiaDocumento3 páginasLa Evolucion de Las Vias en ColombiaEdgar Diaz100% (1)

- Contabilidad Financiera Unidad 2Documento43 páginasContabilidad Financiera Unidad 2Pabliitoo Betiitoo Ramirezz GarciaAinda não há avaliações

- Regimen EsDocumento5 páginasRegimen EsMarcia Lopez CruzAinda não há avaliações

- Estados Unidos Triptico PDFDocumento2 páginasEstados Unidos Triptico PDFSerafin Sirli50% (2)

- El Dinero Que No Llega TardeDocumento1 páginaEl Dinero Que No Llega TardeinesvictoriaAinda não há avaliações

- RESUMEN Tri PDFDocumento109 páginasRESUMEN Tri PDFGuadalupe TirantinoAinda não há avaliações

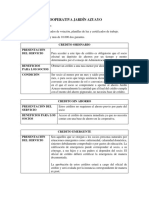

- Jardin Azuayo 1Documento5 páginasJardin Azuayo 1Geovanny ZuñigaAinda não há avaliações

- Plan de Negocio HeladeríaDocumento6 páginasPlan de Negocio HeladeríaAngel OrtizAinda não há avaliações

- Actividad 3 Paola MorenoDocumento3 páginasActividad 3 Paola Morenopaola morenoAinda não há avaliações

- Examen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO1) PDFDocumento11 páginasExamen Parcial - Semana 4 - RA - SEGUNDO BLOQUE-MACROECONOMIA - (GRUPO1) PDFASISTEPROSEGURIDADAinda não há avaliações

- Asientos Contables 1Documento5 páginasAsientos Contables 1john llantoy ccaicoAinda não há avaliações

- Trabajo Final GinaDocumento30 páginasTrabajo Final GinaJefferson PiñerosAinda não há avaliações

- AnualidadesdiferidasanticipadasDocumento23 páginasAnualidadesdiferidasanticipadasAnonymous h70HWuAinda não há avaliações

- SofolesDocumento2 páginasSofolesmilibdAinda não há avaliações

- Inventario Vs InflaciónDocumento1 páginaInventario Vs InflaciónDiego Travaglino100% (1)