Você também pode gostar

- Relacion de La Mercadotecnia en Las FinanzasDocumento11 páginasRelacion de La Mercadotecnia en Las FinanzasYane OsorioAinda não há avaliações

- Importancia de Los Costos en La Toma de DecisionesDocumento2 páginasImportancia de Los Costos en La Toma de DecisionesRafael Jimenez GarciaAinda não há avaliações

- Factores y Objetivos - Promocion de Ventas PDFDocumento8 páginasFactores y Objetivos - Promocion de Ventas PDFAngie VGamez100% (3)

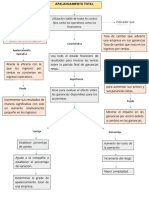

- Apalancamiento TotalDocumento1 páginaApalancamiento TotalArturo Garcia MachucaAinda não há avaliações

- Costos para La Toma de Decisiones Segundo ParcialDocumento27 páginasCostos para La Toma de Decisiones Segundo ParcialCristian DiazAinda não há avaliações

- Clasificación Del PresupuestoDocumento2 páginasClasificación Del PresupuestoCarlomagno PerezAinda não há avaliações

- Investigacion Individual 2Documento3 páginasInvestigacion Individual 2Christian Vinicio Hernandez FloresAinda não há avaliações

- Protocolo Individual - Unidad 1 - Gestión de Mercados - Rafael ArrietaDocumento4 páginasProtocolo Individual - Unidad 1 - Gestión de Mercados - Rafael ArrietaAndrea MartínezAinda não há avaliações

- Estrategias de Ajustes de PreciosDocumento15 páginasEstrategias de Ajustes de PreciosPietro Santa Cruz100% (1)

- Metodos Cuantitativos EnsayoDocumento6 páginasMetodos Cuantitativos EnsayoJulio MendozaAinda não há avaliações

- Análisis y Optimización de Metodologías de Diseño de Proyectos para Mejorar La Eficiencia y La Calidad de Los ResultadosDocumento15 páginasAnálisis y Optimización de Metodologías de Diseño de Proyectos para Mejorar La Eficiencia y La Calidad de Los Resultadosluz natacha ferreira100% (1)

- Tavera Leon Diagnostico Osinergmin PDFDocumento378 páginasTavera Leon Diagnostico Osinergmin PDFNela CochaAinda não há avaliações

- Control y EvaluaciónDocumento3 páginasControl y EvaluaciónRonal PegueroAinda não há avaliações

- Planificacion Operacional y TacticaDocumento3 páginasPlanificacion Operacional y TacticaWilliam ramosAinda não há avaliações

- LECTURA DEL FORO Canales de Distribución y Administración LogísticaDocumento20 páginasLECTURA DEL FORO Canales de Distribución y Administración LogísticaRosaraceliAinda não há avaliações

- Precios InternacionalesDocumento33 páginasPrecios InternacionalesAntony santisteban quispeAinda não há avaliações

- Costos Empresariales 1 UnidadDocumento9 páginasCostos Empresariales 1 UnidadIvan Molina ZapataAinda não há avaliações

- Marco Legal y Ético de Las FinanzasDocumento3 páginasMarco Legal y Ético de Las FinanzasPatty Arellano0% (1)

- Decisiones y El Entorno Directivo 1Documento10 páginasDecisiones y El Entorno Directivo 1jose mauro vegaAinda não há avaliações

- Caso Practico Comportamiento Del ConsumidorDocumento3 páginasCaso Practico Comportamiento Del ConsumidoredwincayuAinda não há avaliações

- Nuevas Tendencias AdministrativasDocumento2 páginasNuevas Tendencias AdministrativasLuis Ignacio Silva100% (2)

- 1.12 Precios GeográficosDocumento12 páginas1.12 Precios GeográficosSofía Gutiérrez VillanuevaAinda não há avaliações

- Gestión de Negociación Ensayo 2Documento8 páginasGestión de Negociación Ensayo 2John Beltrán RamírezAinda não há avaliações

- Análisis de Las Industrias y de La CompetenciaDocumento19 páginasAnálisis de Las Industrias y de La CompetenciaNohemi Bautista LopezAinda não há avaliações

- Las Estrategias Genéricas de Michael PorterDocumento5 páginasLas Estrategias Genéricas de Michael PorterMary Paula ResendizAinda não há avaliações

- Repaso 2do Parcial Adm de Ventas 1Documento16 páginasRepaso 2do Parcial Adm de Ventas 1paola segura benzanAinda não há avaliações

- Naturaleza de Los Canales de DistribuciónDocumento10 páginasNaturaleza de Los Canales de DistribuciónLuis Tenorio100% (1)

- Análisis FodaDocumento21 páginasAnálisis FodaAnonymous ywJ15NAinda não há avaliações

- Encuesta GerberDocumento5 páginasEncuesta Gerberjefff gomez chamorro0% (1)

- Glosario Planeación Estrategica Del Recurso HumanoDocumento18 páginasGlosario Planeación Estrategica Del Recurso HumanoFrancisco PérezAinda não há avaliações

- La Segmentacion Del Mercado Ensayo LenyDocumento1 páginaLa Segmentacion Del Mercado Ensayo Lenyquintosemestre100% (4)

- Formulación e Implementación de EstrategiasDocumento2 páginasFormulación e Implementación de EstrategiasAndersson CifuentesAinda não há avaliações

- Tipo de Datos en Las DecisionesDocumento2 páginasTipo de Datos en Las DecisionesOMAR GALARZA100% (1)

- Decisión Sobre El Programa de MarketingDocumento15 páginasDecisión Sobre El Programa de MarketingEsme Arévalo0% (1)

- Cuestionario Sobre Estrategias de MercadeoDocumento8 páginasCuestionario Sobre Estrategias de MercadeoGiovanniPinillosAinda não há avaliações

- Resumen de Finanzas InternacionalesDocumento5 páginasResumen de Finanzas InternacionalesCésar BellidoAinda não há avaliações

- Mercado Objetivo de Un ProductoDocumento2 páginasMercado Objetivo de Un ProductoSandra Pamela L TAinda não há avaliações

- Los Juicios y Las PromesasDocumento3 páginasLos Juicios y Las PromesasPaúl GuanaquizaAinda não há avaliações

- Función de La Mercadotecnia Según Distintos AutoresDocumento2 páginasFunción de La Mercadotecnia Según Distintos AutoresLobo AlphaAinda não há avaliações

- Modelo ABC Del MinisuperDocumento4 páginasModelo ABC Del MinisuperWILIAM MOO POOTAinda não há avaliações

- 5.3.3 Evaluacion de Un ProgramaDocumento4 páginas5.3.3 Evaluacion de Un Programanavic12Ainda não há avaliações

- Estrategias para La Empresa Colgate-PalmoliveDocumento7 páginasEstrategias para La Empresa Colgate-Palmolivemayra isabel garcia hernandezAinda não há avaliações

- Exposicion PrecioDocumento66 páginasExposicion PrecioLinaMaríaAlbarracín50% (2)

- Ensayo Tendencias y EnfoquesDocumento13 páginasEnsayo Tendencias y EnfoquesItzel SanchezAinda não há avaliações

- Casos Practicos Evaluacion 50Documento6 páginasCasos Practicos Evaluacion 50Joselyn Carranza TorresAinda não há avaliações

- Benchmarking Marco TeoricoDocumento5 páginasBenchmarking Marco TeoricoDany Kamila PinedaAinda não há avaliações

- Caso Practico Unidad 1 Analisis de CostosDocumento3 páginasCaso Practico Unidad 1 Analisis de CostosJenny MartinezAinda não há avaliações

- Tema 6 Analisis Marginal y de OportunidadDocumento7 páginasTema 6 Analisis Marginal y de OportunidadOmar Alejandro Ozuna HernandezAinda não há avaliações

- Administracion y Presupuesto - InfografiaDocumento1 páginaAdministracion y Presupuesto - Infografiajirahara0% (1)

- Tipos de Presupuesto de Promociones de VentasDocumento6 páginasTipos de Presupuesto de Promociones de VentasDavid Isaí Sanz Glez0% (1)

- Estrategia de PreciosDocumento9 páginasEstrategia de PreciosCarlos DanielAinda não há avaliações

- ENSAYODocumento8 páginasENSAYODany SoledispaAinda não há avaliações

- 03 El Entorno Del MarketingDocumento8 páginas03 El Entorno Del MarketingEdgar Melo RodriguezAinda não há avaliações

- MicroentornoDocumento7 páginasMicroentornoClaudia Rosa AlvarezAinda não há avaliações

- Clase 7 (Semana 9) - Compensación de La Fuerza ComercialDocumento25 páginasClase 7 (Semana 9) - Compensación de La Fuerza ComercialALI VIZO100% (1)

- 2.4 El Método GráficoDocumento16 páginas2.4 El Método GráficoEYYAinda não há avaliações

- Unidad 5. Sistemas de Control Por Areas de Responsabilidad PDFDocumento11 páginasUnidad 5. Sistemas de Control Por Areas de Responsabilidad PDFLisbeth SalamancaAinda não há avaliações

- Estrategias de Comercialización para Pollos Asados UrbinaDocumento1 páginaEstrategias de Comercialización para Pollos Asados Urbinajaqueline hernandez hernandez0% (1)

- Giro de GoodyearDocumento2 páginasGiro de GoodyearWilson Daniel Chicana ZapataAinda não há avaliações

- Presupuesto DE MANO DE OBRADocumento6 páginasPresupuesto DE MANO DE OBRAAntony Wilder Julca AstoAinda não há avaliações

- Monografía-Regulación Pública de La EconomíaDocumento7 páginasMonografía-Regulación Pública de La Economíapsayan_18Ainda não há avaliações

- Resumen Mankiw Capítulo 10Documento2 páginasResumen Mankiw Capítulo 10Ana Sofia Argeñal RosalesAinda não há avaliações

- Tema 4, Edjma, Pe1Documento3 páginasTema 4, Edjma, Pe1EMILIO DE JESUS MORALES ANGELESAinda não há avaliações

- ClasesDocumento7 páginasClasesyakelineAinda não há avaliações

- NEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasDocumento11 páginasNEC 19 Estados Financieros Consolidados y Contabilización de Las Inversiones en SubsidiariasKevin SaenzAinda não há avaliações

- Semana 7Documento5 páginasSemana 7Dennis QuispeAinda não há avaliações

- Ejercicio # 12 Compañia Ditex S. de R.L.Documento2 páginasEjercicio # 12 Compañia Ditex S. de R.L.KIKOAinda não há avaliações

- Corvacho Eduardo Ana Acu PDFDocumento289 páginasCorvacho Eduardo Ana Acu PDFFiorela DelgadoAinda não há avaliações

- T1 Estructura Legal de La EmpresaDocumento8 páginasT1 Estructura Legal de La EmpresaJorge BarahonaAinda não há avaliações

- Calculo de Factor de Salario RealDocumento52 páginasCalculo de Factor de Salario RealAlan Antonio Garcia HernandezAinda não há avaliações

- Procedimiento de Inspecciones y Auditorias InternasDocumento9 páginasProcedimiento de Inspecciones y Auditorias InternasJUAN FERRERAinda não há avaliações

- Foro de Oferta y DemandaDocumento2 páginasForo de Oferta y DemandaLuisa Yamile Castañeda Robayo100% (1)

- Cuadro de Mando Integral.2011 PDFDocumento2 páginasCuadro de Mando Integral.2011 PDFyuliAinda não há avaliações

- LARY Calidad Total Tarea Grupo 4Documento18 páginasLARY Calidad Total Tarea Grupo 4cebollita rosaAinda não há avaliações

- SitamurtDocumento28 páginasSitamurtAnaCaminoRodríguezAinda não há avaliações

- It 0032 2022 Servir GPGSCDocumento5 páginasIt 0032 2022 Servir GPGSCCHRISTIAN GIOMAR JACINTO CUNOAinda não há avaliações

- Examen 2022-2Documento4 páginasExamen 2022-2ANDRES MAURICIO MONTERO IBARRAAinda não há avaliações

- Comunicacion Organizacional en Walmart - Soto Cervantes Invesigacion.Documento30 páginasComunicacion Organizacional en Walmart - Soto Cervantes Invesigacion.Dennys SotoAinda não há avaliações

- Taller de IVADocumento12 páginasTaller de IVASergios Crack67% (3)

- Malla Curricular MBA UAChDocumento1 páginaMalla Curricular MBA UAChEducación ContinuaAinda não há avaliações

- Gestión de Alcance, Tiempo y CostoDocumento11 páginasGestión de Alcance, Tiempo y CostoDaniela Garzon TrujilloAinda não há avaliações

- Ejercicios FinancieraDocumento3 páginasEjercicios FinancieraJonathan Andrés VásquezAinda não há avaliações

- S09. Estructura y Evolucion DistribucionDocumento44 páginasS09. Estructura y Evolucion DistribucionAlejandrina Salazar gonzalesAinda não há avaliações

- American CellDocumento15 páginasAmerican CellAngieFernándezAinda não há avaliações

- Ejercicios de DepreciacionesDocumento3 páginasEjercicios de DepreciacionesJesús Díaz GarcíaAinda não há avaliações

- Actividad 1-Evidencia 2 SENADocumento1 páginaActividad 1-Evidencia 2 SENAMichelle Tatiana Lee Kin GonzalezAinda não há avaliações

- Informe Sobre La Entrega de Mercancía y Objetos PostalesDocumento7 páginasInforme Sobre La Entrega de Mercancía y Objetos Postalesduanpen0919Ainda não há avaliações

- Ensayo Metodología Cadena ProduccionDocumento5 páginasEnsayo Metodología Cadena ProduccionAnahi MonserratAinda não há avaliações

- Evidencia 3 Unidad 4 PDCDocumento7 páginasEvidencia 3 Unidad 4 PDCjafet castilloAinda não há avaliações

- Actividad 1 - Finanzas InternacionalesDocumento9 páginasActividad 1 - Finanzas InternacionalesDaniela UstarizAinda não há avaliações