Você também pode gostar

- La Nueva Gestión Pública y su enfoque post-burocráticoDocumento22 páginasLa Nueva Gestión Pública y su enfoque post-burocráticoAlexandra Garcia TapiaAinda não há avaliações

- Plan Bicentenario - CeplanDocumento286 páginasPlan Bicentenario - CeplanJeamil Esthiff Terán ToledoAinda não há avaliações

- 6 - Sistema Privado de PensionesDocumento18 páginas6 - Sistema Privado de PensionesCARLOS MUNIVE GARCÍAAinda não há avaliações

- Un Gran Escritor PeruanoDocumento3 páginasUn Gran Escritor PeruanoAlexandra Garcia TapiaAinda não há avaliações

- Cuentas Por CobrarDocumento15 páginasCuentas Por CobrarAlexandra Garcia TapiaAinda não há avaliações

- Ambiente de PresiónDocumento9 páginasAmbiente de PresiónAlexandra Garcia TapiaAinda não há avaliações

- Conformidad Informe de PracticasDocumento1 páginaConformidad Informe de PracticasAlexandra Garcia TapiaAinda não há avaliações

- Gestion Del Talento HumanoDocumento11 páginasGestion Del Talento HumanoAlexandra Garcia TapiaAinda não há avaliações

- Cobranza CoactivaDocumento6 páginasCobranza CoactivaAlexandra Garcia TapiaAinda não há avaliações

- Lineamientos Generales Sobre La Planificación Del Desarrollo Local (L-1-2009-CO-DFOE)Documento14 páginasLineamientos Generales Sobre La Planificación Del Desarrollo Local (L-1-2009-CO-DFOE)Carlos José Mejías RodríguezAinda não há avaliações

- Amortizacion y AnualidadesssDocumento6 páginasAmortizacion y Anualidadesssandresz61Ainda não há avaliações

- Ac - Nitrico PresentacionDocumento31 páginasAc - Nitrico PresentacionNirza Sanchez MejiaAinda não há avaliações

- S7 A2 Aplicación de Encuesta y Análisis de ResultadosDocumento7 páginasS7 A2 Aplicación de Encuesta y Análisis de ResultadosGerardo McDonoughAinda não há avaliações

- Entregable Nro 3 SENATIDocumento5 páginasEntregable Nro 3 SENATIJuval AlbercaAinda não há avaliações

- EnsayoDocumento5 páginasEnsayoAriel MoraAinda não há avaliações

- TLC PERÚ MexicoDocumento4 páginasTLC PERÚ MexicoAdministracion2010I100% (2)

- Tarea Eje 2 ArancelDocumento5 páginasTarea Eje 2 ArancelJesús Eusse Pérez50% (2)

- Cartilla de ArticulosDocumento7 páginasCartilla de Articuloslloarca78Ainda não há avaliações

- Acta de Audiencia de DescargoDocumento2 páginasActa de Audiencia de DescargoGabriela Serrano86% (63)

- AcidificaciónDocumento24 páginasAcidificaciónAllan Javier Calle CondorAinda não há avaliações

- SENATI-CalidadDocumento9 páginasSENATI-Calidadyody Madueño VillanuevaAinda não há avaliações

- Grupo 10 Control Posterior-Etapa de InformeDocumento25 páginasGrupo 10 Control Posterior-Etapa de InformeMapi Velasquez CondoriAinda não há avaliações

- Catalogo Mesotas PDFDocumento60 páginasCatalogo Mesotas PDFmarcela ortizAinda não há avaliações

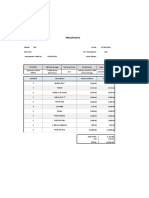

- Presupuesto para instalación de pisos de maderaDocumento2 páginasPresupuesto para instalación de pisos de maderaJavier AlvarezAinda não há avaliações

- Unidad I Introduccion Auditoria TributariaDocumento40 páginasUnidad I Introduccion Auditoria TributariaFrancisco Fuentes GalvezAinda não há avaliações

- Apalacamiento FinancieroDocumento38 páginasApalacamiento FinancieroMarce Jimmy Oscco SamataAinda não há avaliações

- Proyecto de inversión de gaseosa a base de Camu CamuDocumento66 páginasProyecto de inversión de gaseosa a base de Camu CamuJorge Luis Yalta DurandAinda não há avaliações

- # 5 Modelos de AlmacenajeDocumento18 páginas# 5 Modelos de AlmacenajeLEONARDO RAMIREZ GARCIAAinda não há avaliações

- Estudio Costos Empresa Dedicada Fabricacion y Venta Jabon ValenciaDocumento8 páginasEstudio Costos Empresa Dedicada Fabricacion y Venta Jabon ValenciahelpdeskctiAinda não há avaliações

- Cuestionario Auditoria Area VentasDocumento6 páginasCuestionario Auditoria Area Ventasandrea reyes75% (8)

- Cartas de Gabriel Ángel para Don Alejandro ÁngelDocumento4 páginasCartas de Gabriel Ángel para Don Alejandro ÁngelPablo Arango M.Ainda não há avaliações

- ROBCP AnexosDocumento471 páginasROBCP AnexosWerner RodríguezAinda não há avaliações

- Funcionamiento de Los FETDocumento10 páginasFuncionamiento de Los FETMatías Felipe ContardoAinda não há avaliações

- Curriculum VitaeDocumento4 páginasCurriculum VitaeNatalia Nolasco TorresAinda não há avaliações

- Reporte Anual 2013 Grupo ModeloDocumento213 páginasReporte Anual 2013 Grupo Modelonopalbeat8522100% (2)

- Diferencia entre vida útil y ciclo de vida de un activo físicoDocumento4 páginasDiferencia entre vida útil y ciclo de vida de un activo físicopaulinodosantosAinda não há avaliações

- Tipos de Mercado 1Documento2 páginasTipos de Mercado 1Giovanny GayossoAinda não há avaliações

- Examen Una Puno 2019Documento28 páginasExamen Una Puno 2019Elmer Ca100% (1)

- Solucion Ejercicio de Clase Presupuesto Operativo EL OCOTEDocumento4 páginasSolucion Ejercicio de Clase Presupuesto Operativo EL OCOTEamorebffAinda não há avaliações