Você também pode gostar

- Animales de La Regiones Del EcuadorDocumento1 páginaAnimales de La Regiones Del EcuadorEmy BrunoAinda não há avaliações

- Ayuda 4 Dominio IntrapsiquicoDocumento19 páginasAyuda 4 Dominio IntrapsiquicoEmy BrunoAinda não há avaliações

- Dialnet LaImportanciaDeLaObservacionEnElProcesoEducativo 2789646Documento6 páginasDialnet LaImportanciaDeLaObservacionEnElProcesoEducativo 2789646Emy BrunoAinda não há avaliações

- Independencia de GuayaquilDocumento1 páginaIndependencia de GuayaquilEmy BrunoAinda não há avaliações

- 31 de Octubre Dia Del Escudo Nacional Del EcuadorDocumento1 página31 de Octubre Dia Del Escudo Nacional Del EcuadorEmy Bruno100% (1)

- Guía 1, Contabilidad IIDocumento19 páginasGuía 1, Contabilidad IIKaren Hernández0% (1)

- Guia Unidad I Tutoria 2 Efectivo y Equiv e InversionesDocumento8 páginasGuia Unidad I Tutoria 2 Efectivo y Equiv e InversionesValentinaAinda não há avaliações

- Manual-Guía de Matemáticas Financieras. Problemas Resueltos. Itsa PDFDocumento21 páginasManual-Guía de Matemáticas Financieras. Problemas Resueltos. Itsa PDFMartin MancillaAinda não há avaliações

- Punto 1 Taller FinalDocumento5 páginasPunto 1 Taller FinalAnita Isabella Apraez ApraezAinda não há avaliações

- Tarea de Matematica Financiera Interes SimpleDocumento7 páginasTarea de Matematica Financiera Interes SimpleJUAN CARLOS QUISPE CHOQUENAIRAAinda não há avaliações

- Problemas Calculo Interes CompuestoDocumento3 páginasProblemas Calculo Interes CompuestoDarlin Alfaro33% (3)

- Inventario, Diario, Mayor, Balance, Estado Perdida y GananciaDocumento15 páginasInventario, Diario, Mayor, Balance, Estado Perdida y Ganancialucita28779% (158)

- Acta de Requerimiento GRAVAMEN DE MENORESDocumento4 páginasActa de Requerimiento GRAVAMEN DE MENORESWinston Mucu TelloAinda não há avaliações

- Foros Académicos 2023 Administracion Financiera - Lucero UBADocumento8 páginasForos Académicos 2023 Administracion Financiera - Lucero UBAYami RuffiniAinda não há avaliações

- Ejerc CCPPDocumento4 páginasEjerc CCPPMiguel Angel Reyes Muñoz0% (1)

- Derivados Financieros Mexico PDFDocumento19 páginasDerivados Financieros Mexico PDFJosue Quiroz100% (1)

- Ebook de XTB para Análisis FundamentalDocumento16 páginasEbook de XTB para Análisis FundamentalSuso Quelle100% (1)

- Cosapi SDocumento55 páginasCosapi Scarla jacobo orbegosoAinda não há avaliações

- Trabajo 2Documento36 páginasTrabajo 2macizomagalyAinda não há avaliações

- Notas de CobroDocumento3 páginasNotas de Cobroannita ayolaAinda não há avaliações

- Dda Cred HipotecarioDocumento91 páginasDda Cred HipotecarioMinerva MoscosoAinda não há avaliações

- Intereses Derivados de Un Título EjecutivoDocumento7 páginasIntereses Derivados de Un Título EjecutivoAlvaro De LioncourtAinda não há avaliações

- Contrato Privado de MutuoDocumento3 páginasContrato Privado de MutuoEmiliana Navarro FloresAinda não há avaliações

- Convenio Entre España y Colombia para Evitar La Doble Imposición y Prevenir La Evasión FiscalDocumento79 páginasConvenio Entre España y Colombia para Evitar La Doble Imposición y Prevenir La Evasión FiscalObservatorio del Emigrante Retornado ColombianoAinda não há avaliações

- Práctica 6.1 Funcios Financieras, VA, VF, TASA, NPERDocumento11 páginasPráctica 6.1 Funcios Financieras, VA, VF, TASA, NPERDouglas Umana0% (1)

- Articles 28908 PDFDocumento38 páginasArticles 28908 PDFmkcarman91Ainda não há avaliações

- Los Intereses en El Código Civil Peruano de 1984Documento8 páginasLos Intereses en El Código Civil Peruano de 1984maximo iparraguirreAinda não há avaliações

- Corporación Universitaria Minuto de Dio1Documento8 páginasCorporación Universitaria Minuto de Dio1Dora RobayoAinda não há avaliações

- Simbolos y Diagramas de Flujo de CajaDocumento16 páginasSimbolos y Diagramas de Flujo de CajaEduardo RodriguezAinda não há avaliações

- Interes CompuestoDocumento2 páginasInteres CompuestoJohann AlbeiroAinda não há avaliações

- Critica A La Tesis Sobre La FinanciarizaciónDocumento17 páginasCritica A La Tesis Sobre La FinanciarizaciónFernando PanessoAinda não há avaliações

- Cuadernos InversiónDocumento22 páginasCuadernos InversiónFelix HerreraAinda não há avaliações

- CUadro Comparativo Y COSTO1Documento7 páginasCUadro Comparativo Y COSTO1Mïïřïäņ ĢőņžąłëžAinda não há avaliações

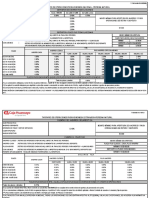

- Tarifario PN MN Me v21 v8Documento2 páginasTarifario PN MN Me v21 v8Antonia ZeliaAinda não há avaliações

- Tesis - 1a. - J. 59 - 2017 (10a.) CAJAS DE AHORRO, SU NATURALEZA JURÍDICA.Documento1 páginaTesis - 1a. - J. 59 - 2017 (10a.) CAJAS DE AHORRO, SU NATURALEZA JURÍDICA.Alfredo Zenteno GonzálezAinda não há avaliações