Você também pode gostar

- Cerveza Extra, de Estrella GaliciaDocumento40 páginasCerveza Extra, de Estrella GaliciaJUANKHYAinda não há avaliações

- PARCELA 429 SUBDIVISION AJUSTES FRACCION 4 Y 5-ModelDocumento1 páginaPARCELA 429 SUBDIVISION AJUSTES FRACCION 4 Y 5-ModelRodolfo PerezAinda não há avaliações

- CI-49 Samafrava, S. A.Documento11 páginasCI-49 Samafrava, S. A.DIANA RIQUELMEAinda não há avaliações

- Tja019 (Tarjeta Alcampo) PDFDocumento13 páginasTja019 (Tarjeta Alcampo) PDFCristinaAinda não há avaliações

- PDFDocumento23 páginasPDFPedro J. LopezAinda não há avaliações

- PLAN DE NEGOCIOS 1 Vincent Gomez y Jorge Palao PDFDocumento41 páginasPLAN DE NEGOCIOS 1 Vincent Gomez y Jorge Palao PDFJhonatan Pachari BarrantesAinda não há avaliações

- 2016 - Import Substitution Contexts and Strategies A PDFDocumento24 páginas2016 - Import Substitution Contexts and Strategies A PDFJuana FernandezAinda não há avaliações

- Mapa de La Red Vial en ManaguaDocumento2 páginasMapa de La Red Vial en ManaguaJuan Loáisiga100% (1)

- La MadrileñaDocumento18 páginasLa Madrileñavanesa0% (1)

- Informacion Normalizada Europea Credito Al Consumo - INEDocumento12 páginasInformacion Normalizada Europea Credito Al Consumo - INEBeatriz Cuenca FernandezAinda não há avaliações

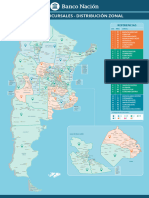

- Mapa Suc BNA Ago23 DigitalDocumento1 páginaMapa Suc BNA Ago23 Digitalsilvanajuarez794Ainda não há avaliações

- EP15Documento96 páginasEP15linn2000Ainda não há avaliações

- 2022-03-24 - Región La Pampa - 1482Documento8 páginas2022-03-24 - Región La Pampa - 1482OndRechTacLetMovAinda não há avaliações

- Datos de FacturaDocumento4 páginasDatos de FacturaLoreRomarAinda não há avaliações

- Admini Clase03Documento12 páginasAdmini Clase03Js LlerenaAinda não há avaliações

- Atlas Rocas Ornamentales Extremadura PDFDocumento152 páginasAtlas Rocas Ornamentales Extremadura PDFBado GarciaAinda não há avaliações

- Mapa de Riesgo Aceitera Real Chinandega 230415Documento1 páginaMapa de Riesgo Aceitera Real Chinandega 230415Engels VillanuevaAinda não há avaliações

- Ouma: Pena de 40 Años, en Violación y SecuestroDocumento18 páginasOuma: Pena de 40 Años, en Violación y SecuestroPorte LokoAinda não há avaliações

- Revista Parques Empresariales #5 Abril 2010Documento33 páginasRevista Parques Empresariales #5 Abril 2010AlgecirasInformacionAinda não há avaliações

- CI 38 LactiberDocumento12 páginasCI 38 LactiberJUANKHYAinda não há avaliações

- Bloc de Notas Sin TítuloDocumento1 páginaBloc de Notas Sin TítuloDamacedAinda não há avaliações

- Agosto PaDocumento1 páginaAgosto PajarodsmithmoraAinda não há avaliações

- Hermano Macara PeriodicoDocumento24 páginasHermano Macara Periodicoaureliorivera2964Ainda não há avaliações

- 2021-10-21 - Región La Pampa - 1465Documento8 páginas2021-10-21 - Región La Pampa - 1465OndRechTacLetMovAinda não há avaliações

- Movistar SpainDocumento1 páginaMovistar SpainAbdallah SAAD SAOUDAinda não há avaliações

- Factura ClaroDocumento2 páginasFactura ClaroMaria TovarAinda não há avaliações

- F26 - Chapa 50 MM 2500 X 6000Documento2 páginasF26 - Chapa 50 MM 2500 X 6000Claudia GentiliAinda não há avaliações

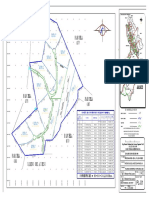

- Lista PoligonoDocumento2 páginasLista PoligonoVíctor LucasAinda não há avaliações

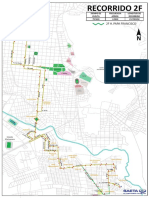

- 2F H. Papa Francisco: Tiempo de Vuelta Frecuencia Aprox. Longitud de Recorrido 79 MIN 6 Min 23.708 KMDocumento1 página2F H. Papa Francisco: Tiempo de Vuelta Frecuencia Aprox. Longitud de Recorrido 79 MIN 6 Min 23.708 KMJorge BarAinda não há avaliações

- Expansion 28 11 19 PDFDocumento62 páginasExpansion 28 11 19 PDFCarlosAinda não há avaliações

- PuertDocumento16 páginasPuertNecora PerezAinda não há avaliações

- Jornadas de Simulación PAE (Pan American Energy) Argentina. Petróleo GasDocumento25 páginasJornadas de Simulación PAE (Pan American Energy) Argentina. Petróleo GasDiego D. LasalleAinda não há avaliações

- 5 de Mayo Sentido Centro EsteDocumento1 página5 de Mayo Sentido Centro EsteJuan LeeAinda não há avaliações

- Ley 1 - 30 Sept-1821-1Documento1 páginaLey 1 - 30 Sept-1821-1hugo reyesAinda não há avaliações

- R.C.E. Edición No. 12 Visualización Prueba - RGBDocumento27 páginasR.C.E. Edición No. 12 Visualización Prueba - RGBCarlos Mario Gomez GomezAinda não há avaliações

- NM1001N0165480Documento3 páginasNM1001N0165480PABLO SUÁREZ RODRÍGUEZAinda não há avaliações

- FDSDFDGFDGFDFDDocumento1 páginaFDSDFDGFDGFDFDEfreen NolascoAinda não há avaliações

- Factura Claro Agosto PDFDocumento3 páginasFactura Claro Agosto PDFRogerus AntoniusAinda não há avaliações

- Poster Pie de Monte-EspDocumento1 páginaPoster Pie de Monte-EspVictor Mamani AyalaAinda não há avaliações

- Factura - 90271316 - Mayo A Junio... CLARODocumento5 páginasFactura - 90271316 - Mayo A Junio... CLAROMiguel Angel AlmendralesAinda não há avaliações

- 02 - Mapa Historico Satelital 1995Documento1 página02 - Mapa Historico Satelital 1995stefany romeroAinda não há avaliações

- Factura Luz OficinalocalDocumento4 páginasFactura Luz OficinalocalpabloAinda não há avaliações

- ESTANCIAS Y ESTADIAS Ene-Abr 2021Documento82 páginasESTANCIAS Y ESTADIAS Ene-Abr 2021judith tellezAinda não há avaliações

- RegionesSINAGIR - Nordeste - 1 (Convertido)Documento1 páginaRegionesSINAGIR - Nordeste - 1 (Convertido)Presidencia ManatíAinda não há avaliações

- Dokumen - Tips - 208 Abril 2013Documento196 páginasDokumen - Tips - 208 Abril 2013mcastillo3313Ainda não há avaliações

- Ley N 4024 PDFDocumento3 páginasLey N 4024 PDFRichard GuzmánAinda não há avaliações

- Asistencia 2020 UgelDocumento9 páginasAsistencia 2020 Ugeljose luisAinda não há avaliações

- Anexo B - Histograma de MODDocumento1 páginaAnexo B - Histograma de MODjorgeAinda não há avaliações

- Estudio Industria CerveceraDocumento66 páginasEstudio Industria CerveceragogagagoyAinda não há avaliações

- Mi ArchivoDocumento1 páginaMi ArchivoMario Denys Rojas BustamanteAinda não há avaliações

- RUTA 40 NORTE Terminal Oriente Terminal OrienteDocumento1 páginaRUTA 40 NORTE Terminal Oriente Terminal OrienteArturo Quezada MarquezAinda não há avaliações

- Anexo - 1 - Matriz - de - Identificacion - de - Ries 2025Documento1 páginaAnexo - 1 - Matriz - de - Identificacion - de - Ries 2025danielsotovszAinda não há avaliações

- Red Hidrografica Minucipal PamplonitaDocumento1 páginaRed Hidrografica Minucipal PamplonitaalejandraAinda não há avaliações

- LAGACETA11MATFDocumento40 páginasLAGACETA11MATFLaGacetadeCanariasAinda não há avaliações

- Guia Practica de La OuijaDocumento2 páginasGuia Practica de La OuijaPdro Stgo R P0% (1)

- Diagnostico Final - Grupo 4 Lunes 17Documento3 páginasDiagnostico Final - Grupo 4 Lunes 17Micci ComasAinda não há avaliações

- Brochure FINALDocumento28 páginasBrochure FINALestefaniaacosta2696Ainda não há avaliações

- Portafolio - 20200915Documento16 páginasPortafolio - 20200915Yeimy RozoAinda não há avaliações

- DP-115 The Royal Pacific CompanyDocumento13 páginasDP-115 The Royal Pacific CompanyJUANKHY100% (1)

- CI 38 LactiberDocumento12 páginasCI 38 LactiberJUANKHYAinda não há avaliações

- Dafo MontosaDocumento1 páginaDafo MontosaJUANKHYAinda não há avaliações

- Dgi-300 Glamping HubDocumento32 páginasDgi-300 Glamping HubJUANKHYAinda não há avaliações

- Cersa (Autoguardado) El CasoDocumento2 páginasCersa (Autoguardado) El CasoJUANKHY100% (1)

- AAExamen 1 Andalucía 12-13Documento4 páginasAAExamen 1 Andalucía 12-13JUANKHYAinda não há avaliações

- TecAudConta2008 Ej1 PDFDocumento8 páginasTecAudConta2008 Ej1 PDFJUANKHYAinda não há avaliações

- Politica Monetaria en BoliviaDocumento43 páginasPolitica Monetaria en Boliviamartinfalconi0% (1)

- Cantos de Semana Santa Enero 2013Documento35 páginasCantos de Semana Santa Enero 2013Christian AranzamendiAinda não há avaliações

- Contabilidad Semana Tarea 3Documento5 páginasContabilidad Semana Tarea 3Gabriel Andres Sotomayor VargasAinda não há avaliações

- Examen Parcial Ingeniería Económica y Finanzas MS 213 - Revisión Del IntentoDocumento21 páginasExamen Parcial Ingeniería Económica y Finanzas MS 213 - Revisión Del IntentoKendrick TeodorAinda não há avaliações

- Venti ComunicadosDocumento5 páginasVenti Comunicadosjhaider galindoAinda não há avaliações

- Diario Concursal. 1335Documento117 páginasDiario Concursal. 1335SoniaGuillenAinda não há avaliações

- Clasificación de CuentasDocumento11 páginasClasificación de CuentasMaquito VillegazoAinda não há avaliações

- Formulario DevolucionDocumento2 páginasFormulario Devolucionblue blueAinda não há avaliações

- Capítulo 3Documento11 páginasCapítulo 3Carlos Mayorga Estrada100% (2)

- Recaudos BanescoDocumento2 páginasRecaudos BanescoDulce SalasAinda não há avaliações

- Cuentas Por Cobrar y Efectos Por CobrarDocumento4 páginasCuentas Por Cobrar y Efectos Por CobrarJACVELYAinda não há avaliações

- Tef AgendaDocumento2 páginasTef AgendadenyAinda não há avaliações

- Práctica Calificada N°8 - Consolidado 2Documento2 páginasPráctica Calificada N°8 - Consolidado 2Yon Rildo Hualpa100% (1)

- Modelo CanvasDocumento5 páginasModelo CanvasJhon Alejandro100% (1)

- Diapositivas de Derecho Mercantil II A, Clase Del 25 de Febrero 2023Documento30 páginasDiapositivas de Derecho Mercantil II A, Clase Del 25 de Febrero 2023Haly PinedaAinda não há avaliações

- Contabilidad FinalDocumento13 páginasContabilidad FinalLuis VasquezAinda não há avaliações

- T.P Formas de PagoDocumento5 páginasT.P Formas de Pagoclarisa bottiniAinda não há avaliações

- Quiz 1 75-75Documento6 páginasQuiz 1 75-75Tovar1991Ainda não há avaliações

- Modelo Carta FianzaDocumento2 páginasModelo Carta FianzaNoe Quispe Flores50% (2)

- La Verdad Sobre El Caso PastenDocumento2 páginasLa Verdad Sobre El Caso PastenELERNESMILLO100% (1)

- Derecho Comercial - Clasificacion de Titulos ValoresDocumento14 páginasDerecho Comercial - Clasificacion de Titulos ValoresHernán CcAinda não há avaliações

- Contabilidad 2 Tarea 1Documento6 páginasContabilidad 2 Tarea 1Joannii BlancoAinda não há avaliações

- R.U.T.: 86.360.200-9 Factura Electrónica #20153Documento2 páginasR.U.T.: 86.360.200-9 Factura Electrónica #20153Yoderlis HernandezAinda não há avaliações

- Introducción A FinanzasDocumento37 páginasIntroducción A FinanzasFabio HumbertoAinda não há avaliações

- Entorno Economico, Politico y Social de MexicoDocumento3 páginasEntorno Economico, Politico y Social de MexicoIlseMayteRamosLopezAinda não há avaliações

- Tarea01 MFDocumento3 páginasTarea01 MFUn Pendejo MasAinda não há avaliações

- 02 Actividades en Clases SEM 04 2Documento4 páginas02 Actividades en Clases SEM 04 2Anonymous hbSNifjdAinda não há avaliações

- 1.16.IBR Principal 2Documento2 páginas1.16.IBR Principal 2Andres G BarreraAinda não há avaliações

- Folleto Informativo Nomina Banorte2Documento6 páginasFolleto Informativo Nomina Banorte2villmedic90Ainda não há avaliações

- Introduccion Al Sistema Bancario DominicanoDocumento27 páginasIntroduccion Al Sistema Bancario DominicanoFelix MartinezAinda não há avaliações