Você também pode gostar

- Cuadro Comparativo de Auxiliares Del Comercio Unidad 2Documento5 páginasCuadro Comparativo de Auxiliares Del Comercio Unidad 2diana aba100% (1)

- Precios de Transferencia NotasFiscales Jul 2020Documento12 páginasPrecios de Transferencia NotasFiscales Jul 2020Jacqueline Alvarez RuedaAinda não há avaliações

- Esquema Seccion 19Documento1 páginaEsquema Seccion 19Isaias Otoniel Fiden EstradaAinda não há avaliações

- Precios de Transferencia (Articulo 180 Lisr)Documento2 páginasPrecios de Transferencia (Articulo 180 Lisr)Jime CortésAinda não há avaliações

- Cuadro Comparativo ContratosDocumento3 páginasCuadro Comparativo ContratosNavasa NavasaAinda não há avaliações

- Mapa Conceptual Esquema Doodle Infantil MulticolorDocumento1 páginaMapa Conceptual Esquema Doodle Infantil MulticolorGustavo Hernandez MazariegoAinda não há avaliações

- NIF C-13 Partes Relacionadas OKDocumento20 páginasNIF C-13 Partes Relacionadas OKalondra tellezAinda não há avaliações

- Taller de ContratosDocumento7 páginasTaller de ContratosValentina ForeroAinda não há avaliações

- Actividad 1 - Cuadro ComparativoDocumento2 páginasActividad 1 - Cuadro ComparativoFibi AlegoAinda não há avaliações

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoMyrna Alexandra Piedra OsunaAinda não há avaliações

- Cuadro Isr 54 82Documento8 páginasCuadro Isr 54 82Nancy RegaladoAinda não há avaliações

- Nif C-7Documento3 páginasNif C-7Alex Cepero Justo100% (1)

- Cuadro Comparativo Agencia Distribucion Concesio y FranquisiaDocumento4 páginasCuadro Comparativo Agencia Distribucion Concesio y FranquisiaCaro RzzAinda não há avaliações

- Seccion 15 - Perez Sierra Juan DDocumento1 páginaSeccion 15 - Perez Sierra Juan DJuan Daniel PEREZ SIERRAAinda não há avaliações

- InformeDocumento6 páginasInformeMinerlys LariosAinda não há avaliações

- El Participe Oculto Aporta Bienes y Servicios para La Ejecución de Un Proyectos y Participa en Utilidades o Perdidas A Prorrata de Sus AportesDocumento2 páginasEl Participe Oculto Aporta Bienes y Servicios para La Ejecución de Un Proyectos y Participa en Utilidades o Perdidas A Prorrata de Sus AportesPaola MarquezAinda não há avaliações

- Casuística Sobre El Valor de Mercado de Las Remuneraciones: Actualidad Y Aplicación PrácticaDocumento5 páginasCasuística Sobre El Valor de Mercado de Las Remuneraciones: Actualidad Y Aplicación Prácticamaginvb7128Ainda não há avaliações

- Cuadro Comparativo ContratosDocumento3 páginasCuadro Comparativo ContratosMarceloAinda não há avaliações

- 22640-Texto Del Artículo-89085-1-10-20200831Documento11 páginas22640-Texto Del Artículo-89085-1-10-20200831Gustavo MartinezAinda não há avaliações

- Cuadro Comparativo Intrumentos FinancierosDocumento4 páginasCuadro Comparativo Intrumentos Financierosdeicy milena romero tribiñoAinda não há avaliações

- Anexo 11 Cuadro Comparativo Instrumentos FinancierosDocumento13 páginasAnexo 11 Cuadro Comparativo Instrumentos Financieroslassensonne0% (1)

- Cuadro Comparativo Instrumentos Financieros19.07.22Documento12 páginasCuadro Comparativo Instrumentos Financieros19.07.22angiee ariassAinda não há avaliações

- Presentacion Seccion 17Documento13 páginasPresentacion Seccion 17Maria Paula CasallasAinda não há avaliações

- Guia de Contabilidad Iii - Marcela GarciaDocumento124 páginasGuia de Contabilidad Iii - Marcela GarciaCarlos Fabricio Nuñez RamirezAinda não há avaliações

- Anexo 5 Propiedad, Planta y Equipo.Documento8 páginasAnexo 5 Propiedad, Planta y Equipo.Paola GrauAinda não há avaliações

- Upo B - Arias, RiveraDocumento16 páginasUpo B - Arias, RiveraYuly Sthepanie Rivera WalterosAinda não há avaliações

- Art201 J Sentencia de Unificación de Deducciones Causalidad Necesidad y ProporcionalidadV2Documento2 páginasArt201 J Sentencia de Unificación de Deducciones Causalidad Necesidad y ProporcionalidadV2Laura CruzAinda não há avaliações

- Normatividad Avanzada 10Documento22 páginasNormatividad Avanzada 10ARTUROAinda não há avaliações

- Nif Equipo b14Documento19 páginasNif Equipo b14Alejandro EscareñoAinda não há avaliações

- Principios de La ContabilidadDocumento3 páginasPrincipios de La Contabilidadmichelle.i.g.t.lennyAinda não há avaliações

- Matriz de Concepto Sobre La Valoracion de Activos FinancierosDocumento8 páginasMatriz de Concepto Sobre La Valoracion de Activos FinancierosEsmeralda Muñoz67% (3)

- Act4 Unidad2Documento5 páginasAct4 Unidad2Maximino Rafael Correa MontielAinda não há avaliações

- Asociacion en ParticipacionDocumento4 páginasAsociacion en ParticipacionJames TomasioAinda não há avaliações

- Cuadro Comparativo de Las Personas FisicasDocumento4 páginasCuadro Comparativo de Las Personas FisicasNelson VazquezAinda não há avaliações

- Tributacion e Impuesto Sobre La Renta 1 - LauraDocumento3 páginasTributacion e Impuesto Sobre La Renta 1 - LauraLaura Tavárez RosarioAinda não há avaliações

- Precios de TransferenciasDocumento61 páginasPrecios de TransferenciasG14-SCA-Caterin JacoAinda não há avaliações

- Instrumentos Financieros Básicos: Activo Financiero de Una Entidad Es Un Contrato Que Da Lugar A UnDocumento6 páginasInstrumentos Financieros Básicos: Activo Financiero de Una Entidad Es Un Contrato Que Da Lugar A UnMariuxi CajasAinda não há avaliações

- ComparacionDocumento2 páginasComparacionjose luis monAinda não há avaliações

- Sesión 1 Precios de TransferenciaDocumento17 páginasSesión 1 Precios de TransferenciaCarlosAinda não há avaliações

- Cuadro Comparativo Instrumentos Financieros-Leonel Betancourt FICHA 2404985Documento4 páginasCuadro Comparativo Instrumentos Financieros-Leonel Betancourt FICHA 2404985Leon Gama100% (3)

- Jugar CrucigramaDocumento2 páginasJugar CrucigramaLudy NaranjoAinda não há avaliações

- 9ee2nif C7Documento47 páginas9ee2nif C7Sandra RamirezAinda não há avaliações

- Tipicos y AtipicosDocumento4 páginasTipicos y AtipicosbhillyAinda não há avaliações

- IMPUESTOSDocumento1 páginaIMPUESTOSSonia Castillo CastroAinda não há avaliações

- Activos Intangibles...Documento7 páginasActivos Intangibles...Johana Marcela CORTES GOMEZAinda não há avaliações

- NIIF 3 Combinaciones de EmpresasDocumento6 páginasNIIF 3 Combinaciones de Empresas4186072620893Ainda não há avaliações

- NIC 36 Parrafos 12-23Documento17 páginasNIC 36 Parrafos 12-23Angel TipismanaAinda não há avaliações

- Cuadro Comparativo de Las Practicas MonopolisticasDocumento3 páginasCuadro Comparativo de Las Practicas Monopolisticasmanuelcastillero27Ainda não há avaliações

- Ev 2 Financiamiento A Largo PlazoDocumento5 páginasEv 2 Financiamiento A Largo PlazoFernando IvánAinda não há avaliações

- Yevaluacion Continua 02Documento8 páginasYevaluacion Continua 02Yesenia RodriAinda não há avaliações

- Nic 28 Inversion en AsociadasDocumento10 páginasNic 28 Inversion en AsociadasAlexandra TixeAinda não há avaliações

- Mi Versión Del Resumen de Tipos de Contratos PDFDocumento12 páginasMi Versión Del Resumen de Tipos de Contratos PDFApple BottleAinda não há avaliações

- Tarea 5 de Legislacion ComercialDocumento8 páginasTarea 5 de Legislacion Comercialswitzerland gissel Rojas concepcionAinda não há avaliações

- Los Principios de Contabilidad GeneralmenteDocumento12 páginasLos Principios de Contabilidad GeneralmenteMayra Segura MezaAinda não há avaliações

- Nic 32 2017Documento16 páginasNic 32 2017Carlos Eduardo Manya CairoAinda não há avaliações

- Cuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02.Documento15 páginasCuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02.Belleza Sharay100% (1)

- Arrendamiento FinancieroDocumento1 páginaArrendamiento Financierohomerohero.sony13Ainda não há avaliações

- Cuadro Comparativo Sobre Las Diferencias Entre Las Categorías Del Impuesto A La RentaDocumento3 páginasCuadro Comparativo Sobre Las Diferencias Entre Las Categorías Del Impuesto A La RentaManuel Buquez VergaraAinda não há avaliações

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNo EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFNota: 3.5 de 5 estrelas3.5/5 (3)

- Comunicado 3 Representantes en La Junta de SeleccionDocumento2 páginasComunicado 3 Representantes en La Junta de SeleccionJuan RhomeroAinda não há avaliações

- Ampliación Sobre La Administración de Activos EventualesDocumento2 páginasAmpliación Sobre La Administración de Activos EventualesJuan RhomeroAinda não há avaliações

- Contrato de Adhesion Miriam 1Documento1 páginaContrato de Adhesion Miriam 1Juan RhomeroAinda não há avaliações

- Certificado de Participacion Ley Fundamental de EducacionDocumento2 páginasCertificado de Participacion Ley Fundamental de EducacionJuan RhomeroAinda não há avaliações

- Conferencia Del Trotskismo en HondurasDocumento3 páginasConferencia Del Trotskismo en HondurasJuan RhomeroAinda não há avaliações

- Competitividad Informe de Investigacion UnahDocumento132 páginasCompetitividad Informe de Investigacion UnahJuan RhomeroAinda não há avaliações

- Factura y Cotizacion Servicios y Mantenimiento RomeroDocumento1 páginaFactura y Cotizacion Servicios y Mantenimiento RomeroJuan RhomeroAinda não há avaliações

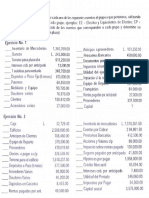

- Ejercicios Contabilidad I JercDocumento1 páginaEjercicios Contabilidad I JercJuan RhomeroAinda não há avaliações

- Etapas Del Proceso Legislativo - MindMeisterDocumento2 páginasEtapas Del Proceso Legislativo - MindMeisterJuan RhomeroAinda não há avaliações

- Educación y Estado en El Contexto de La GlobalizaciónDocumento8 páginasEducación y Estado en El Contexto de La GlobalizaciónJuan RhomeroAinda não há avaliações

- DemandaDocumento25 páginasDemandamaibelyAinda não há avaliações

- Solicitud de Practica Profesional 2Documento3 páginasSolicitud de Practica Profesional 2Juan RhomeroAinda não há avaliações

- Cuadro Resumen Modelos y Corrientes Pedagogicas Grupo 2 (3.Documento2 páginasCuadro Resumen Modelos y Corrientes Pedagogicas Grupo 2 (3.Juan RhomeroAinda não há avaliações

- Onceavo Bachillerato y Contaduria y FinanzasDocumento58 páginasOnceavo Bachillerato y Contaduria y FinanzasJuan RhomeroAinda não há avaliações

- Hoja de Supervision de PracticaDocumento1 páginaHoja de Supervision de PracticaJuan RhomeroAinda não há avaliações

- La Planeación Naturaleza y PropositoDocumento9 páginasLa Planeación Naturaleza y PropositoJuan RhomeroAinda não há avaliações

- Seleccion de PersonalDocumento59 páginasSeleccion de PersonalJuan RhomeroAinda não há avaliações

- Ecuacion Contable y Catalogo de Cuentas Contabilidad I JUAN ROMERO ChevezDocumento47 páginasEcuacion Contable y Catalogo de Cuentas Contabilidad I JUAN ROMERO ChevezJuan RhomeroAinda não há avaliações

- Caso Práctico Decisión de InversiónDocumento2 páginasCaso Práctico Decisión de InversiónJuan RhomeroAinda não há avaliações

- Cartilla Undecimo de BTPCF II Semestre 2020Documento65 páginasCartilla Undecimo de BTPCF II Semestre 2020Juan RhomeroAinda não há avaliações

- Cuadernillo ADMINISTRACION GENERALDocumento4 páginasCuadernillo ADMINISTRACION GENERALJuan RhomeroAinda não há avaliações

- Diario Denuncias Julio 2021Documento2 páginasDiario Denuncias Julio 2021Juan RhomeroAinda não há avaliações

- Examen ContableDocumento2 páginasExamen ContableJuan RhomeroAinda não há avaliações

- Priorizacion Curricular LegislacionDocumento5 páginasPriorizacion Curricular LegislacionJuan RhomeroAinda não há avaliações

- Pintel 2Documento17 páginasPintel 2gav238Ainda não há avaliações

- Planificacion de Las ComprasDocumento2 páginasPlanificacion de Las ComprasSandra Sofia CarhuallanquiAinda não há avaliações

- Dinero Como Creacion de Edo.Documento3 páginasDinero Como Creacion de Edo.garridom009Ainda não há avaliações

- Calculo de La Hora ExtraDocumento9 páginasCalculo de La Hora ExtracarmenAinda não há avaliações

- Unidad 5 Dinámica Del Proceso AdministrativoDocumento1 páginaUnidad 5 Dinámica Del Proceso AdministrativoJOHAN YAEL HERNANDEZ MARTINEZAinda não há avaliações

- Prueba Teoría Del MercadoDocumento3 páginasPrueba Teoría Del MercadosebastianAinda não há avaliações

- EGRESADOS COMPUTACION (ONLINE) (Recuperado Automáticamente)Documento20 páginasEGRESADOS COMPUTACION (ONLINE) (Recuperado Automáticamente)Ana Luz Picon BaldeonAinda não há avaliações

- Diplomado Logistica en La Cadena de SuministroDocumento4 páginasDiplomado Logistica en La Cadena de SuministroPrimo SotoAinda não há avaliações

- Matriz Plan-de-Auditoria-InternaDocumento2 páginasMatriz Plan-de-Auditoria-InternaLuis VereauAinda não há avaliações

- Sistema de Información LogísticaDocumento6 páginasSistema de Información LogísticaDana Paola Jimenez AristizabalAinda não há avaliações

- Modelos para La Estimación de La CalidadDocumento7 páginasModelos para La Estimación de La CalidadNieves Moreno ArmendarizAinda não há avaliações

- Clases de Contrato de Trabajo S. 3 PDFDocumento61 páginasClases de Contrato de Trabajo S. 3 PDFSara Priscila Terrones CheccoAinda não há avaliações

- Plantilla EvaluacionDocumento6 páginasPlantilla EvaluacionFrancisco Garcia OlivaresAinda não há avaliações

- Capitulo 2Documento4 páginasCapitulo 2Bolivar CastilloAinda não há avaliações

- Existencia y Representacion Legal CONSTRUCTORADocumento5 páginasExistencia y Representacion Legal CONSTRUCTORAVeronica tatiana chavarroAinda não há avaliações

- Grupo 7 Empresa Agrícola 2Documento38 páginasGrupo 7 Empresa Agrícola 2Edwin FranK Buny LlamoAinda não há avaliações

- Matriz EfeDocumento4 páginasMatriz EfeKaren CruzAinda não há avaliações

- Pa3 Gestion Profesional Grupo 6Documento16 páginasPa3 Gestion Profesional Grupo 6Niela Paude0% (1)

- Plan de Cuentas Contabilidad Elemento 1Documento23 páginasPlan de Cuentas Contabilidad Elemento 1renzo_tantaleanAinda não há avaliações

- Asignacion Horarios 23-2 TMDocumento19 páginasAsignacion Horarios 23-2 TMBrandon Ivan Bautista BarreraAinda não há avaliações

- Carta de Presentación RF & Asociados - Grupo CalaminonDocumento2 páginasCarta de Presentación RF & Asociados - Grupo Calaminonjuanwilliams18Ainda não há avaliações

- CBS Digital Marketing SpanishDocumento16 páginasCBS Digital Marketing SpanishPepe PerezAinda não há avaliações

- Marketing Caso 2Documento10 páginasMarketing Caso 2AnthonyMurilloRiveraAinda não há avaliações

- Universidad Nacional Autónoma de México: Facultad de Contaduría Y AdministraciónDocumento6 páginasUniversidad Nacional Autónoma de México: Facultad de Contaduría Y AdministraciónJL ToledoAinda não há avaliações

- Guión Francisco SalinasDocumento2 páginasGuión Francisco SalinasRoad KamelotAinda não há avaliações

- 2 Examen - Examen Parcial - Semana 4Documento7 páginas2 Examen - Examen Parcial - Semana 4parra.cristina19850% (1)

- Diplomado Internacional Gestión de Procesos PDFDocumento7 páginasDiplomado Internacional Gestión de Procesos PDFAdolfo CondoriAinda não há avaliações

- Estructuración, Negociación y Cierre de La TransacciónDocumento51 páginasEstructuración, Negociación y Cierre de La TransacciónKevin Tineo NievesAinda não há avaliações

- Contabilización de DividendosDocumento2 páginasContabilización de DividendosDaniregino100% (9)

- Hoja de TrabajoDocumento7 páginasHoja de Trabajojose diazAinda não há avaliações