Você também pode gostar

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosNo EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAinda não há avaliações

- Ejercicios de Matematicas Financieras Interes Simple Interes CompuestoDocumento69 páginasEjercicios de Matematicas Financieras Interes Simple Interes CompuestoMarvin AlvizuresAinda não há avaliações

- Matematicas Grupo 8Documento56 páginasMatematicas Grupo 8jhilmherAinda não há avaliações

- Matemantica Financiera II Tarea 1.Documento1 páginaMatemantica Financiera II Tarea 1.Samuel FernandezAinda não há avaliações

- Practica de Mate FinancieraDocumento8 páginasPractica de Mate Financieramiguel felix felixAinda não há avaliações

- Monto de La Renta (Ejercicios) PDFDocumento9 páginasMonto de La Renta (Ejercicios) PDFHenry JFuzzAinda não há avaliações

- Ejercicios AnualidadesDocumento1 páginaEjercicios AnualidadesAngie Katherine Pardo JuncoAinda não há avaliações

- 45 Anualidades DiferidasDocumento6 páginas45 Anualidades DiferidasManuelAinda não há avaliações

- Ejercicios Tir-Coronel Muñoz Carlos EimerDocumento19 páginasEjercicios Tir-Coronel Muñoz Carlos EimerCARLOS EIMER CORONEL MUÑOZAinda não há avaliações

- Teoría y Problemario - Interés SimpleDocumento11 páginasTeoría y Problemario - Interés SimpleBanys TadeoAinda não há avaliações

- A. O. Curso.Documento38 páginasA. O. Curso.martin gomezAinda não há avaliações

- Bloque 1 Lectura 1Documento91 páginasBloque 1 Lectura 1Ayery FenandezAinda não há avaliações

- Anualidades Ordinarias 1.2Documento13 páginasAnualidades Ordinarias 1.2Mercado PagoAinda não há avaliações

- Interés CompuestoDocumento2 páginasInterés CompuestoGabriel Sebastian100% (1)

- Clase 16 Noviembre Interes CompuestoDocumento10 páginasClase 16 Noviembre Interes CompuestoFrancia FauvetAinda não há avaliações

- 2.2 Anualidades y Amortizaciones. - Casos PrácticosDocumento2 páginas2.2 Anualidades y Amortizaciones. - Casos PrácticosElena Arroyo0% (1)

- Anualidades VencidasDocumento35 páginasAnualidades VencidasMiguel FelixAinda não há avaliações

- Trabajo de MateDocumento30 páginasTrabajo de MateKaren JiMazAinda não há avaliações

- 3definicion y Clasificacion de AnualidadesDocumento20 páginas3definicion y Clasificacion de Anualidadesapi-340134093Ainda não há avaliações

- 2 INTERES SIMPLE. Monto-capital-InteresDocumento17 páginas2 INTERES SIMPLE. Monto-capital-InteresSam DiazAinda não há avaliações

- Descuentoscomerciales 110417114258 Phpapp02Documento10 páginasDescuentoscomerciales 110417114258 Phpapp02IvonneCamacuariAinda não há avaliações

- Matemáticas Financieras - Cuadernillo de ClaseDocumento47 páginasMatemáticas Financieras - Cuadernillo de ClaseAlejandro Servin ZavalaAinda não há avaliações

- Anualidades Eq 2Documento32 páginasAnualidades Eq 2jordan100% (1)

- Prospecto SumesaDocumento316 páginasProspecto SumesaOctavio ManuelAinda não há avaliações

- Pia DHDDocumento24 páginasPia DHDEdgar EspinozaAinda não há avaliações

- Ingeneria Economica 4Documento29 páginasIngeneria Economica 4pabloAinda não há avaliações

- Ejercicios Del Tema Descuento SimpleDocumento4 páginasEjercicios Del Tema Descuento SimpleAmerica GuadarramaAinda não há avaliações

- Taller de AnualidadesDocumento5 páginasTaller de AnualidadesCIRO67% (3)

- PVS Actividad 1.1Documento4 páginasPVS Actividad 1.1ZrakuManriquezAinda não há avaliações

- 4 INTERÉS COMPUESTO Monto - CapitalDocumento12 páginas4 INTERÉS COMPUESTO Monto - CapitalDario CanchigAinda não há avaliações

- Problemas Unidad 2 Bienx2Documento12 páginasProblemas Unidad 2 Bienx2Fernanda Ortega67% (3)

- Modulo #03 - INTERES SIMPLE, MONTO, CAPITAL, TASA DE INTERES, TIEMPODocumento16 páginasModulo #03 - INTERES SIMPLE, MONTO, CAPITAL, TASA DE INTERES, TIEMPOeusebioAinda não há avaliações

- AnualidadesDocumento67 páginasAnualidadesYisus Garcia33% (3)

- TALLER Nº3 Interes CompuestoDocumento8 páginasTALLER Nº3 Interes CompuestoYeison Herrera VegaAinda não há avaliações

- Ev1 Matematicas FinancierasDocumento6 páginasEv1 Matematicas FinancierasJesus Samuel Berlanga AmbrizAinda não há avaliações

- Matematicasnota PDFDocumento63 páginasMatematicasnota PDFJosé HernandezAinda não há avaliações

- Matematicas Financieras Sesion 4Documento6 páginasMatematicas Financieras Sesion 4Gabriel CastroAinda não há avaliações

- PDF 323891469 Guia de Ejercicios Matematicas Financieras 2015 2pdf DLDocumento58 páginasPDF 323891469 Guia de Ejercicios Matematicas Financieras 2015 2pdf DL23 33Ainda não há avaliações

- Ejercicios de AmortizacionesDocumento10 páginasEjercicios de AmortizacionesLuis Trejo100% (1)

- Anualidades Simples, Ciertas, Vencidas e InmediatasDocumento18 páginasAnualidades Simples, Ciertas, Vencidas e InmediatasCesar Arceo Mena67% (3)

- Ejercicios de Rentas PerpetuasDocumento1 páginaEjercicios de Rentas PerpetuasFernando ReginAinda não há avaliações

- AmortizacionDocumento3 páginasAmortizacionFreddy Xavier100% (1)

- Matemática Financiera: Tercer Ciclo CpaDocumento14 páginasMatemática Financiera: Tercer Ciclo CpampquinteAinda não há avaliações

- Calculo I Examen 1 ParcialDocumento6 páginasCalculo I Examen 1 ParcialTerraza LeamsiAinda não há avaliações

- Ejercicios Interes Simple de Matematicas Financieras. 4a Ed. 2012. Villalobos, Jose LuisDocumento4 páginasEjercicios Interes Simple de Matematicas Financieras. 4a Ed. 2012. Villalobos, Jose LuisHEIDY LORENA RUIZ PRADA100% (1)

- Reesolucion de EjerciciosDocumento12 páginasReesolucion de EjerciciosCinthya Ochoa100% (1)

- Calc - Fin.2 - Interes Simple y Descuento SimpleDocumento243 páginasCalc - Fin.2 - Interes Simple y Descuento SimpleJavier Hilpa Hurtado50% (2)

- Ejercicios de Interes SimpleDocumento3 páginasEjercicios de Interes SimpleAntonio PeraltaAinda não há avaliações

- Actividad 8. - Monto y Capital Interes CompuestoDocumento6 páginasActividad 8. - Monto y Capital Interes CompuestoGarfias100% (1)

- Ejercicios Anualidades Difereridas (Todas)Documento1 páginaEjercicios Anualidades Difereridas (Todas)גוטיירז אליאס רמוןAinda não há avaliações

- 5.4 Ejercicios - Rentas EquivalentesDocumento3 páginas5.4 Ejercicios - Rentas EquivalentesFabrissio AlexanderAinda não há avaliações

- Mate Interes CompuestoDocumento3 páginasMate Interes Compuestojosehp darioAinda não há avaliações

- Trabajo de (Merena) Equivalencias1Documento12 páginasTrabajo de (Merena) Equivalencias1Lina Paola Lopez MoyaAinda não há avaliações

- 04 - AnualidadesDocumento5 páginas04 - AnualidadesNATALIE ALEXANDRA BARAHONA FLORESAinda não há avaliações

- Guia de Interes Compuesto 2020 IIIDocumento5 páginasGuia de Interes Compuesto 2020 IIIMaria Castillo MarínAinda não há avaliações

- Finanzas 4 RevisadoDocumento15 páginasFinanzas 4 RevisadoLolaAinda não há avaliações

- Taller Segundo CorteDocumento10 páginasTaller Segundo Corteadriana ramirezAinda não há avaliações

- Libro Matematica Aplicada Unidad 2Documento20 páginasLibro Matematica Aplicada Unidad 2Luis BermeoAinda não há avaliações

- BellezaDocumento9 páginasBellezaFabián Risco CatterAinda não há avaliações

- Semana 4. VP, VF, AnualidadesDocumento28 páginasSemana 4. VP, VF, AnualidadesAlonso MuroAinda não há avaliações

- Cap 5 Cálculos PDFDocumento8 páginasCap 5 Cálculos PDFwalticusAinda não há avaliações

- Ingles Clase 1Documento19 páginasIngles Clase 1Ceci CastellonAinda não há avaliações

- Aashto 93 PDFDocumento26 páginasAashto 93 PDFHectorCastillaAinda não há avaliações

- Manual SOLPGR - Ciudadanos Inscripcion 27-01-23Documento9 páginasManual SOLPGR - Ciudadanos Inscripcion 27-01-23Ceci CastellonAinda não há avaliações

- NormasdiseñosanaaDocumento117 páginasNormasdiseñosanaaJose OrtizAinda não há avaliações

- Unidad 2 Que Es El SENAEHDocumento6 páginasUnidad 2 Que Es El SENAEHCeci CastellonAinda não há avaliações

- FOROSDocumento4 páginasFOROSCeci CastellonAinda não há avaliações

- Tarea DinamicaDocumento7 páginasTarea DinamicaCeci CastellonAinda não há avaliações

- Manual PVC Alcantarillado Novafort - NovalocDocumento48 páginasManual PVC Alcantarillado Novafort - NovalocLuis Alejandro Garzon Calderon100% (3)

- La DifraccionDocumento2 páginasLa DifraccionCeci CastellonAinda não há avaliações

- Tarea Ii ParcialDocumento7 páginasTarea Ii ParcialCeci CastellonAinda não há avaliações

- Tarea Iii ParcialDocumento5 páginasTarea Iii ParcialCeci CastellonAinda não há avaliações

- Pesos EspecificosDocumento2 páginasPesos EspecificosCeci CastellonAinda não há avaliações

- Operaciones VANDocumento11 páginasOperaciones VANCeci CastellonAinda não há avaliações

- Tipos de Tuberia de Aguas NegrasDocumento18 páginasTipos de Tuberia de Aguas NegrasCeci CastellonAinda não há avaliações

- Manual de Sistemas de Puesta A Tierra GEDISADocumento35 páginasManual de Sistemas de Puesta A Tierra GEDISAnestor_mo100% (5)

- Manual de Sistemas de Puesta A Tierra GEDISADocumento35 páginasManual de Sistemas de Puesta A Tierra GEDISAnestor_mo100% (5)

- Tipos de Tuberia de Aguas NegrasDocumento18 páginasTipos de Tuberia de Aguas NegrasCeci CastellonAinda não há avaliações

- Tipos de Tuberia de Aguas Negras Karina MejiaDocumento19 páginasTipos de Tuberia de Aguas Negras Karina MejiaCeci CastellonAinda não há avaliações

- Zapata Aislada y CombinadaDocumento42 páginasZapata Aislada y CombinadaLuana CamilaAinda não há avaliações

- Tarea Iii ParcialDocumento5 páginasTarea Iii ParcialCeci CastellonAinda não há avaliações

- Tarea Iii ParcialDocumento5 páginasTarea Iii ParcialCeci CastellonAinda não há avaliações

- Tarea Iii ParcialDocumento5 páginasTarea Iii ParcialCeci CastellonAinda não há avaliações

- Zapata Aislada y CombinadaDocumento42 páginasZapata Aislada y CombinadaLuana CamilaAinda não há avaliações

- Tipos de Tuberia de Aguas NegrasDocumento18 páginasTipos de Tuberia de Aguas NegrasCeci CastellonAinda não há avaliações

- Tarea Iii ParcialDocumento5 páginasTarea Iii ParcialCeci CastellonAinda não há avaliações

- Tarea Ii ParcialDocumento7 páginasTarea Ii ParcialCeci CastellonAinda não há avaliações

- Tipos de TuberiasDocumento2 páginasTipos de TuberiasCeci CastellonAinda não há avaliações

- Fichas 17102013 PDFDocumento16.029 páginasFichas 17102013 PDFCeci CastellonAinda não há avaliações

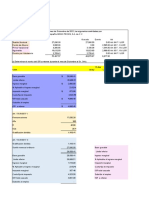

- Balance GeneralDocumento1 páginaBalance GeneralCeci CastellonAinda não há avaliações

- Caso Práctico de Rentas de Primera Categoria - YesicaDocumento5 páginasCaso Práctico de Rentas de Primera Categoria - YesicaYesica RiveraAinda não há avaliações

- Volante Convocatoria Conformación de Expedientes!Documento6 páginasVolante Convocatoria Conformación de Expedientes!CESAR AUGUSTO VERGARA RODRIGUEZAinda não há avaliações

- 2020-01 Formato de Declaracion IR Anual 2019Documento15 páginas2020-01 Formato de Declaracion IR Anual 2019Despachojuridico JarquinyasociadoAinda não há avaliações

- 008 002 000038775Documento1 página008 002 000038775Jennyfer Mikaela MoralesAinda não há avaliações

- Resumen 20240203Documento3 páginasResumen 20240203Jeremias ChaileAinda não há avaliações

- Raymar 2126Documento2 páginasRaymar 2126Rodrigo FerradaAinda não há avaliações

- Asientos Contables Ada 3 Super Desglosados XDDocumento8 páginasAsientos Contables Ada 3 Super Desglosados XDRuben Nolasco MamaniAinda não há avaliações

- Ingles DICCIONARIO DE TERMINOS MARITIMOSDocumento44 páginasIngles DICCIONARIO DE TERMINOS MARITIMOSZuribeth Maita100% (1)

- Calculadora FinancieraDocumento102 páginasCalculadora FinancieraCamila Andrea OchoaAinda não há avaliações

- Idaly Flores Cruz Factura Electrónica Folio:: Versión: Tipo de Comprobante: Lugar de Expedición: No. CertificadoDocumento1 páginaIdaly Flores Cruz Factura Electrónica Folio:: Versión: Tipo de Comprobante: Lugar de Expedición: No. CertificadoMoises Munguia Laureano100% (1)

- Factura Electrónica de Venta: Representación GráficaDocumento3 páginasFactura Electrónica de Venta: Representación GráficaMaribel VergaraAinda não há avaliações

- Formulario 103Documento3 páginasFormulario 103JHonn Bsc del JcAinda não há avaliações

- Evaluación Avantel y Tarjeta Funcionario (Respuestas)Documento8 páginasEvaluación Avantel y Tarjeta Funcionario (Respuestas)edwin cardozoAinda não há avaliações

- Libro de Iva 05-2022Documento6 páginasLibro de Iva 05-2022josesangronis1956Ainda não há avaliações

- DIRECTORIO AV. y T. SETIEMBRE DEL 2016Documento23 páginasDIRECTORIO AV. y T. SETIEMBRE DEL 2016Valeria Rojas CastroAinda não há avaliações

- 07 Formato Conciliación Bancaria Del Exterior AMCDocumento1 página07 Formato Conciliación Bancaria Del Exterior AMCLuis AgudeloAinda não há avaliações

- Contrato de Apertura de Crédito Comercial Documentario IrrevocableDocumento6 páginasContrato de Apertura de Crédito Comercial Documentario IrrevocableTeleIntern. CiudadanaAinda não há avaliações

- Clase 8 Operatividad Portuaria NacionalDocumento31 páginasClase 8 Operatividad Portuaria NacionalErick Luque RamosAinda não há avaliações

- Factura No.: Jugo Natural 2.2321 1.0000 327 0.00 2.23 Carne Apanada A/M 4.4553 1.0000 669 0.00 4.46Documento1 páginaFactura No.: Jugo Natural 2.2321 1.0000 327 0.00 2.23 Carne Apanada A/M 4.4553 1.0000 669 0.00 4.46Carlos TipanAinda não há avaliações

- Dina 3Documento11 páginasDina 3Randal TorresAinda não há avaliações

- Poliza - 15 - 44 - 101238087 - Consorcio Chiriguana 2021Documento3 páginasPoliza - 15 - 44 - 101238087 - Consorcio Chiriguana 2021Antonio GutierrezAinda não há avaliações

- L&a AsociadosDocumento1 páginaL&a Asociadoscamilo valderramaAinda não há avaliações

- FORM. 22 A.T. 2016 Con FormulasDocumento13 páginasFORM. 22 A.T. 2016 Con FormulasIng Jonathan David Alarcón IbacacheAinda não há avaliações

- Tabla Codigo de Retenciones IslrDocumento2 páginasTabla Codigo de Retenciones IslrLeafarlyn GuedezAinda não há avaliações

- Pagos Provisionales SUELDOSDocumento10 páginasPagos Provisionales SUELDOSValeria VillanuevaAinda não há avaliações

- Recibo PDFDocumento1 páginaRecibo PDFRuben Perez100% (1)

- Factura: 011BE-0000399: Emisor ReceptorDocumento1 páginaFactura: 011BE-0000399: Emisor ReceptorJose CalcaneoAinda não há avaliações

- Caso Practico Und. 2 Administración de Procesos IIDocumento8 páginasCaso Practico Und. 2 Administración de Procesos IIBbc LogisticaAinda não há avaliações

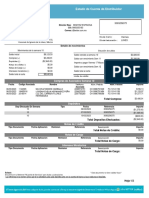

- D5N7 EstadoCuentaDocumento2 páginasD5N7 EstadoCuentaJesus Mendez GAinda não há avaliações

- SUNAT - Renta de Trabajo CartillaDocumento12 páginasSUNAT - Renta de Trabajo CartillaflacocAinda não há avaliações