Você também pode gostar

- Administracion de Inventarios Evidencia 3Documento15 páginasAdministracion de Inventarios Evidencia 3Andres Castaño50% (2)

- Acontecimientos Históricos de La AuditoriaDocumento4 páginasAcontecimientos Históricos de La AuditoriaMerly Yomar Perez MaluquisAinda não há avaliações

- Micro Inductores de Valor y ConclucionDocumento4 páginasMicro Inductores de Valor y ConclucionVictoria Torres100% (1)

- EfectivoDocumento4 páginasEfectivoYesi Carolina Salazar MuñozAinda não há avaliações

- Costos I-Unid 2 Catalogo y Estados de Costos-1Documento41 páginasCostos I-Unid 2 Catalogo y Estados de Costos-1Roger PacoAinda não há avaliações

- Fundamentos Del Fracaso EmpresarialDocumento16 páginasFundamentos Del Fracaso EmpresarialLilian BRAinda não há avaliações

- Examen - RespuestasDocumento3 páginasExamen - RespuestasAngela Maria Guerra Benjumea44% (9)

- Actividad #1 Dilemas Morales y Empresariales ETICADocumento1 páginaActividad #1 Dilemas Morales y Empresariales ETICAannie galvizAinda não há avaliações

- Flujograma VISION Vs3Documento1 páginaFlujograma VISION Vs3Roxana Betzabe Iparraguirre De la CruzAinda não há avaliações

- Anualidades Ordinarias - Vencidas - y AnticipadasDocumento17 páginasAnualidades Ordinarias - Vencidas - y Anticipadasbast97Ainda não há avaliações

- CostosDocumento3 páginasCostosmario alberto rodriguez barbozaAinda não há avaliações

- Que Es La Matriz Poam Grupo 1Documento8 páginasQue Es La Matriz Poam Grupo 1Juan Diaz CaballeroAinda não há avaliações

- Acti #3 Taller Sistema de InventariosDocumento3 páginasActi #3 Taller Sistema de Inventariosluz adriana100% (1)

- Métodos de Valoración de InventariosDocumento2 páginasMétodos de Valoración de InventariosCaPeJoselitoAinda não há avaliações

- 10-03-23análisis Financiero AlicorpDocumento21 páginas10-03-23análisis Financiero AlicorpLUIS IGNACIO COA GALARRAGA100% (1)

- Flujo de Caja Sushi FansDocumento5 páginasFlujo de Caja Sushi FansLibia MaestreAinda não há avaliações

- Evidencia 2 Estudio de Caso. Clasificación de Inventarios.Documento5 páginasEvidencia 2 Estudio de Caso. Clasificación de Inventarios.Omega BerrioAinda não há avaliações

- 06 22 1 Lean Accounting - En.esDocumento9 páginas06 22 1 Lean Accounting - En.esgheorlyAinda não há avaliações

- Semana N°4 Analiisi FinancieroDocumento5 páginasSemana N°4 Analiisi FinancieroLilyan ConchaAinda não há avaliações

- Presupuesto de ProduccionDocumento9 páginasPresupuesto de ProduccionsorenasosaAinda não há avaliações

- Qué Es Una Comercializadora InternacionalDocumento4 páginasQué Es Una Comercializadora InternacionalDianaLu GalvisAinda não há avaliações

- Ensayo Caso Comestibles y Bebidas S.A.Documento6 páginasEnsayo Caso Comestibles y Bebidas S.A.Johan Stiven Becerra BotelloAinda não há avaliações

- Tarea #3 - Ejercicio Pronóstico ComprasDocumento3 páginasTarea #3 - Ejercicio Pronóstico ComprasJlargaespada100% (1)

- Tesoreria PrevisionDocumento14 páginasTesoreria PrevisionMarta Ancor0% (1)

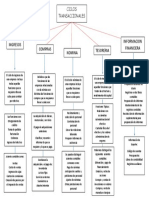

- Ciclos TransaccionalesDocumento1 páginaCiclos TransaccionalesLorena PerafanAinda não há avaliações

- Control de Inventarios (PULL)Documento5 páginasControl de Inventarios (PULL)Jeancarlo Sneider Zeballos LandeoAinda não há avaliações

- Informe de Contabilidad de Costo LMDocumento13 páginasInforme de Contabilidad de Costo LMDavid OPAinda não há avaliações

- Departamentos Que Intervienen para El Control de La Materia PrimaDocumento5 páginasDepartamentos Que Intervienen para El Control de La Materia PrimaDiegoRamirezLagunaAinda não há avaliações

- Trabajo Nic 16 y 40...Documento40 páginasTrabajo Nic 16 y 40...Holasoyyo Siyo100% (1)

- ACADOC004Documento3 páginasACADOC004djoserodriguezAinda não há avaliações

- Unidad 1 - Logistica de AprovicionamientoDocumento88 páginasUnidad 1 - Logistica de AprovicionamientoKimAinda não há avaliações

- A. Mcquin Store Almacena Taladros Eléctricos Que Se Venden Mucho. LaDocumento5 páginasA. Mcquin Store Almacena Taladros Eléctricos Que Se Venden Mucho. LaLeonardo ArangoAinda não há avaliações

- Taller de Casos Electiva 3Documento7 páginasTaller de Casos Electiva 3Katterin TorresAinda não há avaliações

- Estrategias Logísticas BimboDocumento1 páginaEstrategias Logísticas Bimboialm2593Ainda não há avaliações

- Actividad 4 - Gerencia de ProduccionDocumento7 páginasActividad 4 - Gerencia de ProduccionAlvaro Padilla paterninaAinda não há avaliações

- Trabajo Final Auditoria 1Documento50 páginasTrabajo Final Auditoria 1Ronald PesantesAinda não há avaliações

- Formatos de Cedulas Del Presupuesto MaestroDocumento5 páginasFormatos de Cedulas Del Presupuesto MaestroYuii DlrAinda não há avaliações

- Mapa Conceptual Capitulo 12Documento1 páginaMapa Conceptual Capitulo 12Märtïnëz IvänAinda não há avaliações

- L5 El Sistema de Costes Variables y Su UtilidadDocumento16 páginasL5 El Sistema de Costes Variables y Su Utilidadali el yemlahyAinda não há avaliações

- Plan de ContingenciaDocumento11 páginasPlan de ContingenciaTeffy MelgarAinda não há avaliações

- 1 - La Cadena de Suministros, Una Visión GlobalDocumento7 páginas1 - La Cadena de Suministros, Una Visión GlobalLuis Rolando Cuevas CerdaAinda não há avaliações

- Estados Financieros de Empresa Renta de Maquinaria Industrial, S.A. 2013, 2014Documento18 páginasEstados Financieros de Empresa Renta de Maquinaria Industrial, S.A. 2013, 2014Eddie Osmar Reyes AlvarezAinda não há avaliações

- Los Costos de Comercialización y Distribución 1224040-1224048-1224068Documento12 páginasLos Costos de Comercialización y Distribución 1224040-1224048-1224068Michell FernandezAinda não há avaliações

- Modelo EOQ Compras Con Descuentos Por LotesDocumento14 páginasModelo EOQ Compras Con Descuentos Por LotesGavino LoyagaAinda não há avaliações

- Modulo N°2 Aplicación Metodos de ValaciónDocumento3 páginasModulo N°2 Aplicación Metodos de ValaciónCristian Guerrero100% (1)

- Guia 3 - 2018Documento3 páginasGuia 3 - 2018Edilber Carlo0% (2)

- Caso Practico CRMDocumento3 páginasCaso Practico CRMJuan Carlos Acosta100% (1)

- Ejercicio Costeo AbcDocumento10 páginasEjercicio Costeo AbcAlexandra VilcaAinda não há avaliações

- 11 (s8) Rol de Las Técnicas de Fijación de Precios en La Cadena de AbastecimientoDocumento5 páginas11 (s8) Rol de Las Técnicas de Fijación de Precios en La Cadena de AbastecimientoPatricia SantosAinda não há avaliações

- Caso Practico 2 Direccion ComercialDocumento6 páginasCaso Practico 2 Direccion Comercialjennifer riosAinda não há avaliações

- Re EmpaqueDocumento3 páginasRe EmpaqueSneyder Buitrago ChavezAinda não há avaliações

- Resumen EjecutivoDocumento2 páginasResumen EjecutivoYelitza Huerta MartelAinda não há avaliações

- Metodo EscalonadoDocumento6 páginasMetodo EscalonadoJoan Faberio Zambrano0% (1)

- Caso Tienda Departamental CarlsonDocumento1 páginaCaso Tienda Departamental CarlsonEduardo Andraders100% (1)

- Resumen Del Libro de AuditoriaDocumento54 páginasResumen Del Libro de AuditoriaGabriel GarayAinda não há avaliações

- Caso Practico 2 Introduccion FinancieraDocumento7 páginasCaso Practico 2 Introduccion FinancieraReynel Caceres ParadaAinda não há avaliações

- Caso Flujo de Caja 1 1Documento4 páginasCaso Flujo de Caja 1 1Elvis Ortega LandeoAinda não há avaliações

- Ciclo de La Empresa Parte 1Documento3 páginasCiclo de La Empresa Parte 1jhon jairoAinda não há avaliações

- Microsoft Word - MANUAL DECISIONES FINANCIERAS EMPRESA Sesion 2Documento9 páginasMicrosoft Word - MANUAL DECISIONES FINANCIERAS EMPRESA Sesion 2ivan guzmanAinda não há avaliações

- Gestión administrativa del proceso comercial. ADGD0308No EverandGestión administrativa del proceso comercial. ADGD0308Ainda não há avaliações

- TesisDocumento73 páginasTesisoam.adm.ivssAinda não há avaliações

- Resumen de Las ExposicionesDocumento24 páginasResumen de Las ExposicionesGabriel TorresAinda não há avaliações

- Entregable 2Documento12 páginasEntregable 2Erick Emmanuel Rasgado SevillaAinda não há avaliações

- 2do Formato - Evaluacion Por ObjetivoDocumento3 páginas2do Formato - Evaluacion Por ObjetivoYoelis PalaciosAinda não há avaliações

- Gmad U3 Ea MacbDocumento11 páginasGmad U3 Ea Macbcasillas1961Ainda não há avaliações

- Impuesto Industria y Comercio Petare 2010Documento49 páginasImpuesto Industria y Comercio Petare 2010guiatelAinda não há avaliações

- Perspectiva Tecnológica en La Gerencia Educativa PDFDocumento14 páginasPerspectiva Tecnológica en La Gerencia Educativa PDFFelvir RivasAinda não há avaliações

- Administracion de Operaciones Estrategia y AnalisisDocumento12 páginasAdministracion de Operaciones Estrategia y AnalisisCésar García0% (1)

- Papeles Propiedad, Planta y Equipo (Finales) - ModificaciónDocumento51 páginasPapeles Propiedad, Planta y Equipo (Finales) - ModificaciónjuanAinda não há avaliações

- NPS y SatuDocumento9 páginasNPS y SatuStefania PadillaAinda não há avaliações

- Matriz Efe y Efi IsaaDocumento3 páginasMatriz Efe y Efi IsaaIsabella Sanchez JaraAinda não há avaliações

- Ficha Técnica TugesDocumento2 páginasFicha Técnica TugesRoberto AraAinda não há avaliações

- Análisis de Un Puesto de Trabajo A Través de Un Estudio de CasoDocumento2 páginasAnálisis de Un Puesto de Trabajo A Través de Un Estudio de CasoGabriela SantiagoAinda não há avaliações

- FVL-MONPRO-06 (Procedimiento de Nivelación)Documento7 páginasFVL-MONPRO-06 (Procedimiento de Nivelación)Axel Quiroga CasteloAinda não há avaliações

- Sesión 1 - Felix SantosDocumento43 páginasSesión 1 - Felix SantosAlex Jesus Jimenez NoleAinda não há avaliações

- ORGANIGRAMASDocumento5 páginasORGANIGRAMASKenji Steven Selgueron BordaAinda não há avaliações

- Cronograma de Auditoría de Mantenimiento Preventivo de VehículosDocumento2 páginasCronograma de Auditoría de Mantenimiento Preventivo de VehículosWillmer Fabian Avila GomezAinda não há avaliações

- 1.3 El Proceso de Planeación EstratégicaDocumento14 páginas1.3 El Proceso de Planeación EstratégicaOmar100% (1)

- Programa Gestión Humana 2020-1Documento4 páginasPrograma Gestión Humana 2020-1Sophia bello mendezAinda não há avaliações

- Guía de Proyecto Final 2 CASO SANTO DOMINGO.Documento4 páginasGuía de Proyecto Final 2 CASO SANTO DOMINGO.Aliz Giron100% (1)

- Chacaliaza Angulo Luz Verónica - Indicadores en SaludDocumento2 páginasChacaliaza Angulo Luz Verónica - Indicadores en SaludMIRIAN MARY ESPINOZA RIVERAAinda não há avaliações

- Instituto de Educacion Superior Tecnológico Público "Purús": Puerto Esperanza - Ucayali 2023Documento44 páginasInstituto de Educacion Superior Tecnológico Público "Purús": Puerto Esperanza - Ucayali 2023GisellaAinda não há avaliações

- Diplomado Gestion Exitosa de Compras Nacionales e InternacionalesDocumento8 páginasDiplomado Gestion Exitosa de Compras Nacionales e InternacionalesCarolina EspinalAinda não há avaliações

- Cuaderno Innovacion Iniciativa Implantacion Calidad Total Administracion Local LIBROSVIRTUALDocumento74 páginasCuaderno Innovacion Iniciativa Implantacion Calidad Total Administracion Local LIBROSVIRTUALEdwin CheAinda não há avaliações

- Gestion Estrategica de La CalidadDocumento41 páginasGestion Estrategica de La CalidadomarsamanAinda não há avaliações

- Evaluacion Final de Creatividad e InnovacionDocumento6 páginasEvaluacion Final de Creatividad e Innovacionkresblin vanesa ibañezAinda não há avaliações

- Conceptos Fundamentales y de La Triple Restricción (Alcance, Tiempo y Costo) 1 PDFDocumento51 páginasConceptos Fundamentales y de La Triple Restricción (Alcance, Tiempo y Costo) 1 PDFReinald AlsecoAinda não há avaliações

- Manual de Calidad Completo (1) TextilDocumento145 páginasManual de Calidad Completo (1) TextilBryan100% (1)

- Clase de Reclutamiento A Utilizar Una Vez Se Realiza La Requisición de PersonalDocumento3 páginasClase de Reclutamiento A Utilizar Una Vez Se Realiza La Requisición de Personaljulieth daza100% (1)

- Mo Mbadec Mba en Empresas de Ingenieria y ConstruccionDocumento33 páginasMo Mbadec Mba en Empresas de Ingenieria y ConstruccionCarlos Miranda chavezAinda não há avaliações