Você também pode gostar

- Resumen de Financial Literacy for Managers de Richard A. LambertNo EverandResumen de Financial Literacy for Managers de Richard A. LambertNota: 3 de 5 estrelas3/5 (1)

- Contabilidad ProductoresDocumento30 páginasContabilidad ProductoresJuan Carlos Saez RuizAinda não há avaliações

- Auditoría financiera del capital de trabajo en PyMES: Evaluación integral para su negocioNo EverandAuditoría financiera del capital de trabajo en PyMES: Evaluación integral para su negocioNota: 5 de 5 estrelas5/5 (1)

- Contabilidad General Presentacion IDocumento34 páginasContabilidad General Presentacion IDennis CanizalesAinda não há avaliações

- Trabajo Estados Financieros AndreinaDocumento24 páginasTrabajo Estados Financieros AndreinaAnais Quevedo de SolanoAinda não há avaliações

- Analisis de Cuentas Taller de Investigación #1Documento7 páginasAnalisis de Cuentas Taller de Investigación #1Lina Daniela Valbuena HernandezAinda não há avaliações

- Preparatorio de FinanzasDocumento45 páginasPreparatorio de FinanzaslizjortizAinda não há avaliações

- Yelena Alexandra Jojoa Benavides Cuentas ContablesDocumento14 páginasYelena Alexandra Jojoa Benavides Cuentas ContablesYelenaAinda não há avaliações

- Cuestionario No. 1 CompletoDocumento8 páginasCuestionario No. 1 CompletofernandoAinda não há avaliações

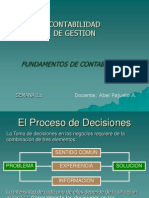

- 1 Fundamentos de Contabilidad-S1.1Documento51 páginas1 Fundamentos de Contabilidad-S1.1jatejose100% (4)

- Actividad #10 - Informe de Trabajo Colaborativo II UnidadDocumento14 páginasActividad #10 - Informe de Trabajo Colaborativo II UnidadBrais VoltAinda não há avaliações

- El Estado y Las FinanzasDocumento13 páginasEl Estado y Las FinanzasYharcarol GonzalezAinda não há avaliações

- Módulo 1 Conceptos BásicosDocumento7 páginasMódulo 1 Conceptos BásicosYojana MateusAinda não há avaliações

- Teoria de Contabilidad BasicaDocumento10 páginasTeoria de Contabilidad BasicaAlejandro Santiago Montenegro PérezAinda não há avaliações

- Nuvia ContabilidadDocumento6 páginasNuvia Contabilidadjr3109457Ainda não há avaliações

- Contabilidad II Modulo II Estados FinancierosDocumento13 páginasContabilidad II Modulo II Estados FinancierosYharcarol GonzalezAinda não há avaliações

- Ensayo - Estados FinancierosDocumento7 páginasEnsayo - Estados FinancierosBrayan Estiven Gutierres ZalazarAinda não há avaliações

- Cuentas, Puc Dinamica y Naturaleza CuentasDocumento16 páginasCuentas, Puc Dinamica y Naturaleza CuentasYorlen RomeroAinda não há avaliações

- Ente Economico PDFDocumento11 páginasEnte Economico PDFAnonymous N1D056CH2Ainda não há avaliações

- Actividad 11 - Aprendiendo de Estados FinancierosDocumento10 páginasActividad 11 - Aprendiendo de Estados FinancierosErika Anruth Martinez LopezAinda não há avaliações

- Actividad 12 - Collaborate - Aprendiendo de Estados FinancierosDocumento10 páginasActividad 12 - Collaborate - Aprendiendo de Estados FinancierosErika Anruth Martinez LopezAinda não há avaliações

- Aspectos Basicos de ContabilidadDocumento7 páginasAspectos Basicos de ContabilidadCLAUDIA BELEN ALVARADO ROMANAinda não há avaliações

- Contabilidad InternacionalDocumento72 páginasContabilidad InternacionalARM TCAinda não há avaliações

- Contabilidad Financiera IiDocumento12 páginasContabilidad Financiera Iifredy ortega torresAinda não há avaliações

- Taller 4.1 ContabilidadDocumento5 páginasTaller 4.1 ContabilidadMelanyAlejandraAinda não há avaliações

- Estados ContablesDocumento11 páginasEstados ContablesJesus CLAinda não há avaliações

- Trabajo de Investigación - Carlos RiveraDocumento11 páginasTrabajo de Investigación - Carlos Riveraadrian josue romero zeaAinda não há avaliações

- TAA2 U3 Ensayo Estados Financieros UnidadesDocumento5 páginasTAA2 U3 Ensayo Estados Financieros UnidadesJhomary BetancourtAinda não há avaliações

- Estado Sitaución FinancieraDocumento7 páginasEstado Sitaución FinancieraPaula JulioAinda não há avaliações

- Apuntes de IMAFI - UTFSMDocumento270 páginasApuntes de IMAFI - UTFSMPatricio Sard100% (1)

- Gerencial II Unidad Colaborativo If RsuDocumento7 páginasGerencial II Unidad Colaborativo If RsuBrais VoltAinda não há avaliações

- Trabajo Contabilidad IuptjaaDocumento8 páginasTrabajo Contabilidad IuptjaaJuan Carlos Lares SosaAinda não há avaliações

- Diferentes Conceptos de Contabilidad y Su Importancia para Las EmpresasDocumento9 páginasDiferentes Conceptos de Contabilidad y Su Importancia para Las EmpresasLuz Ángela EspinosaAinda não há avaliações

- Estados Financieros GrupoDocumento15 páginasEstados Financieros GrupoMeryAinda não há avaliações

- Cap 4 - Estados Financieros Básicos y Su Interrelación - URP 2015Documento81 páginasCap 4 - Estados Financieros Básicos y Su Interrelación - URP 2015AlisonRomeroAinda não há avaliações

- Asignatura: Contabilidad I: VelasquezDocumento13 páginasAsignatura: Contabilidad I: VelasquezSuriel CarballoAinda não há avaliações

- Deber 1 SotoDocumento8 páginasDeber 1 SotoJustin Steeven Cedillo LalanguiAinda não há avaliações

- Elementos Que Conforman Los Estados Financieros en La ContabilidadDocumento11 páginasElementos Que Conforman Los Estados Financieros en La ContabilidadIng XicoténcatlAinda não há avaliações

- Definición y Alcance de La Contabilidad IiDocumento11 páginasDefinición y Alcance de La Contabilidad IiLuis Fernando RivasAinda não há avaliações

- ContabilidadDocumento36 páginasContabilidadMaria Jose Calix LizardoAinda não há avaliações

- Diapositiva de ContabilidadDocumento28 páginasDiapositiva de ContabilidadMarianoPerezParedesAinda não há avaliações

- Monografia - Cont. Fin. y Cont. Adm. Grupo 1Documento16 páginasMonografia - Cont. Fin. y Cont. Adm. Grupo 1Tito S. Becerra BarriosAinda não há avaliações

- Tema 1 Funcion de La ContabilidadDocumento11 páginasTema 1 Funcion de La ContabilidadOSIOCANCUNAinda não há avaliações

- Conociendo El PUCDocumento6 páginasConociendo El PUCkarenmiriverosAinda não há avaliações

- Sem 12 2021 Estados FinancierosDocumento23 páginasSem 12 2021 Estados FinancierosAntonio Cardenas CarbajalAinda não há avaliações

- Auxiliar ContableDocumento38 páginasAuxiliar ContableTienda AfuroshoppuAinda não há avaliações

- Portada y GlosarioDocumento85 páginasPortada y GlosarioLalyAinda não há avaliações

- Tarea 1Documento22 páginasTarea 1Karime QuimeAinda não há avaliações

- Introduccion Cont. Financiera 2019-2Documento32 páginasIntroduccion Cont. Financiera 2019-2Felix M Cordero MAinda não há avaliações

- Analisis Fin. 1er Parcial.Documento33 páginasAnalisis Fin. 1er Parcial.Javier SacánAinda não há avaliações

- Contabilidad y Costos (Apuntes)Documento14 páginasContabilidad y Costos (Apuntes)Erick Jimenez SalasAinda não há avaliações

- 2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDocumento27 páginas2.1.-La Contabilidad Y El Sistema de Informacion FinancieraDiego MendozaAinda não há avaliações

- Estado de Situacion Financiera o Balance GeneralDocumento20 páginasEstado de Situacion Financiera o Balance GeneralJenni MontenegroAinda não há avaliações

- Presentación C5Documento8 páginasPresentación C5Andrey Alexis Guillen SanchezAinda não há avaliações

- PRIMER CLASE PRESENCIAL, Contabilidad, Ecuación Contable y Análisis de Estados FinancierosDocumento20 páginasPRIMER CLASE PRESENCIAL, Contabilidad, Ecuación Contable y Análisis de Estados Financieroscarmen aguillonAinda não há avaliações

- Separata de ContabilidadDocumento19 páginasSeparata de ContabilidadLuis Luna PultayAinda não há avaliações

- Unidad 24 Contabilidad FinancieraDocumento13 páginasUnidad 24 Contabilidad FinancieraHéctor GonzálezAinda não há avaliações

- 04 Estado de Situación Financiera 01Documento6 páginas04 Estado de Situación Financiera 01Jackes RosmartAinda não há avaliações

- Trabajo 1 de FinanzasDocumento11 páginasTrabajo 1 de FinanzasyinessacarrascoAinda não há avaliações

- Principales Estados FinancierosDocumento18 páginasPrincipales Estados FinancierosMéndez Ortega Félix AlfredoAinda não há avaliações

- Manual de Políticas y Procedimientos de TesoreríaDocumento179 páginasManual de Políticas y Procedimientos de TesoreríaCarlos MontenegroAinda não há avaliações

- Informe Oficial de Cumplimiento 1er Semestre 2015Documento6 páginasInforme Oficial de Cumplimiento 1er Semestre 2015Carlos Montenegro50% (2)

- Riesgo CrediticioDocumento8 páginasRiesgo CrediticioCarlos MontenegroAinda não há avaliações

- BOLETIN LA-FT No. 1Documento1 páginaBOLETIN LA-FT No. 1Carlos MontenegroAinda não há avaliações

- FinanzasDocumento19 páginasFinanzasCarlos MontenegroAinda não há avaliações

- PT Discusiones Con El Equipo de Trabajo USBM 2016Documento3 páginasPT Discusiones Con El Equipo de Trabajo USBM 2016Johana Alexandra Ruiz100% (1)

- Semana I Contabilidad 1. UapaDocumento13 páginasSemana I Contabilidad 1. UapaTaira FilmsAinda não há avaliações

- Cuestionario Tercera EvaluacionDocumento36 páginasCuestionario Tercera EvaluacionSofi SanipatinAinda não há avaliações

- CONI Biondi Unidad 1Documento25 páginasCONI Biondi Unidad 1Paula Sofía FaigAinda não há avaliações

- FINANZAS 2007 - Problemas Sobre Estados FinancierosDocumento30 páginasFINANZAS 2007 - Problemas Sobre Estados Financieroslokaso777770% (1)

- OficioDocumento16 páginasOficio12kevitoAinda não há avaliações

- Elaboracion de Memorando de Planificación de AuditoriaDocumento10 páginasElaboracion de Memorando de Planificación de AuditoriaMary CastilloAinda não há avaliações

- Taller PasivosDocumento16 páginasTaller PasivosSofia ReinaAinda não há avaliações

- Celoplast Carta A La Gerencia - 2012Documento17 páginasCeloplast Carta A La Gerencia - 2012Jorge Luis BenalcázarAinda não há avaliações

- ImprácticoDocumento3 páginasImprácticoANDYAinda não há avaliações

- Inversiones PermanentesDocumento10 páginasInversiones PermanentestotiAinda não há avaliações

- Politicas Contables de Empresa 123Documento55 páginasPoliticas Contables de Empresa 123Alexsander Mestas ManchaAinda não há avaliações

- Decreto Legislativo #1438-1Documento16 páginasDecreto Legislativo #1438-1Alexandra SaraviaAinda não há avaliações

- Tarea Contabilidad 2Documento15 páginasTarea Contabilidad 2Josjos TavethenAinda não há avaliações

- 1.1 NagasDocumento11 páginas1.1 NagaspatriciaAinda não há avaliações

- A1 MVMDocumento5 páginasA1 MVMMontserrat Vega MondragónAinda não há avaliações

- Unidad 4 Plan de CuentasDocumento4 páginasUnidad 4 Plan de CuentasJampaul RiveraAinda não há avaliações

- Memorando de PlaneamientoDocumento84 páginasMemorando de PlaneamientoRoy Erick Copa MedinaAinda não há avaliações

- Analisis e Interpretacion de Estados Financieros IIDocumento10 páginasAnalisis e Interpretacion de Estados Financieros IIZoubair El AhrachAinda não há avaliações

- Costos Apunte CompletoDocumento148 páginasCostos Apunte CompletoLucas FernandezAinda não há avaliações

- Caso Practico 2 Nia 450Documento3 páginasCaso Practico 2 Nia 450Fernanda BarrientosAinda não há avaliações

- Principios de La Contabilidad Generalmente Aceptados Trabajo ClaseDocumento6 páginasPrincipios de La Contabilidad Generalmente Aceptados Trabajo ClasekarinAinda não há avaliações

- Tarea - Capitulo 3 Auditoria - Gisela - Lantigua.lDocumento5 páginasTarea - Capitulo 3 Auditoria - Gisela - Lantigua.lSelvin Adolfo Hernandez GonzalezAinda não há avaliações

- Reactivos 1er Parcial Fudamentos de AuditoríaDocumento16 páginasReactivos 1er Parcial Fudamentos de AuditoríaIvonne RamosAinda não há avaliações

- Actividad 6 Revisoria FiscalDocumento6 páginasActividad 6 Revisoria FiscalDiana Carolina MORALES CANARIAAinda não há avaliações

- Confirmación de SaldosDocumento6 páginasConfirmación de SaldosJavier MixtegaAinda não há avaliações

- Trabajo de Los AjustesDocumento26 páginasTrabajo de Los AjustesNathacha LópezAinda não há avaliações

- Auditoría A Los Pasivos (Cierre Ejercicio)Documento20 páginasAuditoría A Los Pasivos (Cierre Ejercicio)nicolasAinda não há avaliações

- Material de Estudio 1Documento5 páginasMaterial de Estudio 1Rosa Quitral PérezAinda não há avaliações

- Monografia 1 Tomar Como EjemploDocumento42 páginasMonografia 1 Tomar Como EjemploGEYMER NOOB 2.0Ainda não há avaliações