Você também pode gostar

- Finanzas para no financieros: El caso colombianoNo EverandFinanzas para no financieros: El caso colombianoNota: 3 de 5 estrelas3/5 (4)

- Trabajo en Clase Semana 4 LunesDocumento31 páginasTrabajo en Clase Semana 4 LunesISIS100% (1)

- Cuestionario Sumativo Semana 3Documento8 páginasCuestionario Sumativo Semana 3Luis OrtegaAinda não há avaliações

- Problemas Resueltos de Interes CompuestoDocumento10 páginasProblemas Resueltos de Interes CompuestoJazmn Estrelló JonmAinda não há avaliações

- Capítulo 3 Interés CompuestoDocumento29 páginasCapítulo 3 Interés CompuestoFujo HxomiAinda não há avaliações

- Interes CompuestoDocumento6 páginasInteres CompuestoDavid CortesAinda não há avaliações

- Problemas Resueltos de Interes CompuestoDocumento41 páginasProblemas Resueltos de Interes CompuestoFranklim Figuera62% (71)

- Ejercicios de Interes Simple y Respuesta A Preguntas Del CapituloDocumento10 páginasEjercicios de Interes Simple y Respuesta A Preguntas Del Capitulomarialu.1327Ainda não há avaliações

- Matemáticas Financieras - Interés Simple, Compuesto y Anualidades - GestioPolisDocumento17 páginasMatemáticas Financieras - Interés Simple, Compuesto y Anualidades - GestioPoliscarlagfloresAinda não há avaliações

- Taller Eje 4 Tasas de Interés y Equivalencias de Dinero.1Documento9 páginasTaller Eje 4 Tasas de Interés y Equivalencias de Dinero.1Lola100% (1)

- Taller I Resuelto Ecuaciones EquivalentesDocumento15 páginasTaller I Resuelto Ecuaciones Equivalentesdeivis0% (1)

- Matemáticas financieras-MATE FINANDocumento15 páginasMatemáticas financieras-MATE FINANNicolás MAinda não há avaliações

- Clase Metodos CuantitativosDocumento10 páginasClase Metodos CuantitativoshelemAinda não há avaliações

- Matemáticas FinancierasDocumento17 páginasMatemáticas FinancierasHanoy Peña ZabalaAinda não há avaliações

- Apuntes Unidad 2Documento11 páginasApuntes Unidad 2Fernanda OrtegaAinda não há avaliações

- Elementos Del Interés CompuestoDocumento16 páginasElementos Del Interés CompuestoJavierRamos0% (1)

- Problemas Ingenieria EconomicaDocumento22 páginasProblemas Ingenieria Economicaalan MejiaAinda não há avaliações

- Taller de Refuerzo Matematica FinancieraDocumento8 páginasTaller de Refuerzo Matematica FinancieraEduardo PerezAinda não há avaliações

- Interes CompuestoDocumento4 páginasInteres Compuestowillybautista0% (2)

- Valor de Dinero en El TiempoDocumento59 páginasValor de Dinero en El TiempoKevin Querevalu80% (5)

- Cuaderno de Poyo para Cálculos FinancierosDocumento52 páginasCuaderno de Poyo para Cálculos FinancierosMaty López ChávezAinda não há avaliações

- 33preparacion Mecanica de MineralesDocumento7 páginas33preparacion Mecanica de MineralesPiter Torres HuayancaAinda não há avaliações

- Tarea de Matematica Financiera Tarea 3Documento15 páginasTarea de Matematica Financiera Tarea 3Ana LucíaAinda não há avaliações

- Tercer Trabajo ANUALIDADES Y GRADIENTESDocumento25 páginasTercer Trabajo ANUALIDADES Y GRADIENTESLina Paola Lopez MoyaAinda não há avaliações

- Problemas Ingenieria EconomicaDocumento20 páginasProblemas Ingenieria EconomicaBrian Mayren CisnerosAinda não há avaliações

- Matematica Financiera-UsmpDocumento4 páginasMatematica Financiera-UsmpSamuelPalaciosAinda não há avaliações

- Tema Iv. Sistema Financiero Compuesto, Con Periodos de Conversión FraccionadosDocumento5 páginasTema Iv. Sistema Financiero Compuesto, Con Periodos de Conversión FraccionadosGisela AvendañoAinda não há avaliações

- Interes Compuesto ResolucionesDocumento11 páginasInteres Compuesto ResolucionesJORGE DAVID HERNANDEZ DAVILAAinda não há avaliações

- Ejercicio Semana2 ResueltosDocumento3 páginasEjercicio Semana2 ResueltosJonathan AvendañoAinda não há avaliações

- El Valor Del Dinero en El TiempoDocumento43 páginasEl Valor Del Dinero en El TiempoIleana Sarahi Gonzalez EstanislaoAinda não há avaliações

- A Punt Es Mate Mat FinancDocumento13 páginasA Punt Es Mate Mat FinancrommeeAinda não há avaliações

- Actividad Matematica Interes Compuesto AvanceDocumento7 páginasActividad Matematica Interes Compuesto AvanceTracy sofia Castillo NuñezAinda não há avaliações

- Ecuaciones de Valor de Interés SimpleDocumento15 páginasEcuaciones de Valor de Interés SimpleRonal Yoel0% (2)

- Interes CompuestoDocumento13 páginasInteres CompuestoAlexander ZerpaAinda não há avaliações

- Economia EjerciciosDocumento8 páginasEconomia EjerciciosmaryAinda não há avaliações

- Solucion Laboratorio 2 PDFDocumento11 páginasSolucion Laboratorio 2 PDFMoises LeonAinda não há avaliações

- Actividad N°3Documento6 páginasActividad N°3emanuel100% (1)

- Problemas Resueltos de Interes CompuestoDocumento20 páginasProblemas Resueltos de Interes CompuestoWilmer Leon Sandoval100% (2)

- Actividad Evaluativa Eje 4 FinanzasDocumento8 páginasActividad Evaluativa Eje 4 FinanzasJose Esmelin Villa100% (2)

- 02 Interes Compuesto 3 AlumnosDocumento46 páginas02 Interes Compuesto 3 AlumnosKaren CoronadoAinda não há avaliações

- Interes Compuesto OkDocumento17 páginasInteres Compuesto OkEdison ArdilaAinda não há avaliações

- Clases IngecoDocumento17 páginasClases IngecoCristian Ramirez OAinda não há avaliações

- Problemas de Interés CompuestoDocumento2 páginasProblemas de Interés CompuestoGeorge O'BrienAinda não há avaliações

- Finanzas 4 RevisadoDocumento15 páginasFinanzas 4 RevisadoLolaAinda não há avaliações

- Valor Futuro A Interés Compuesto GRUPO 7Documento24 páginasValor Futuro A Interés Compuesto GRUPO 7noe vonergeAinda não há avaliações

- Problemas Resueltos de Interes CompuestoDocumento19 páginasProblemas Resueltos de Interes CompuestoLeonardo GuzmanAinda não há avaliações

- Evaluacion Financiera Eje 4Documento7 páginasEvaluacion Financiera Eje 4PAULA ANDREA MORALES LOPEZAinda não há avaliações

- Tasa Efectiva NominalDocumento11 páginasTasa Efectiva NominalEduardo Pinedo ValenciaAinda não há avaliações

- Problemas de InteresDocumento9 páginasProblemas de InteresGaly AguileraAinda não há avaliações

- Ejercicios - DesarrolladosDocumento33 páginasEjercicios - DesarrolladosHeiserHQAinda não há avaliações

- Toda La Tarea de MatematicasDocumento7 páginasToda La Tarea de MatematicasGael ZavalaAinda não há avaliações

- Soluciones FinancierasDocumento9 páginasSoluciones FinancierasFrancis FloresAinda não há avaliações

- Jorge Moran T1Documento8 páginasJorge Moran T1JORGEAinda não há avaliações

- Semana 7 Ejercicios y ReactivosDocumento6 páginasSemana 7 Ejercicios y ReactivosTeresa VillavicencioAinda não há avaliações

- CuadernoDocumento25 páginasCuadernoORLANDO SALDIVAR TERRAZASAinda não há avaliações

- Sefide Prontuario de Operaciones FinancierasDocumento226 páginasSefide Prontuario de Operaciones Financierasunideg_comonforticcAinda não há avaliações

- Evi2 MatemáticasFinanacierasDocumento13 páginasEvi2 MatemáticasFinanacierasFernanda Rodríguez de la RosaAinda não há avaliações

- MATEMATICAS FINANCIERAS Conversion Nov. 29 8-10Documento20 páginasMATEMATICAS FINANCIERAS Conversion Nov. 29 8-10Nerak Anerol SoirAinda não há avaliações

- Taller de Matematicas FinancierasDocumento4 páginasTaller de Matematicas FinancierasEva MaríaAinda não há avaliações

- Taller Segundo CorteDocumento10 páginasTaller Segundo Corteadriana ramirezAinda não há avaliações

- TALLER 2 GrupalDocumento4 páginasTALLER 2 GrupalCarlos AriasAinda não há avaliações

- Costo FinancieroDocumento104 páginasCosto FinancieroKarol ArrascueAinda não há avaliações

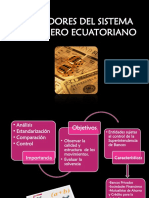

- Indicadores Del Sistema Financiero EcuatorianoDocumento15 páginasIndicadores Del Sistema Financiero EcuatorianoSolange ToapantaAinda não há avaliações

- Actividad 5 PresentacionDocumento11 páginasActividad 5 PresentacionKaren Andrea GOMEZ RINCONAinda não há avaliações

- FancesaDocumento15 páginasFancesaCarlos Andrés HerreraAinda não há avaliações

- Ejercicios Con SoluciónDocumento9 páginasEjercicios Con SoluciónIvan MCAinda não há avaliações

- Supuestostema 9Documento1 páginaSupuestostema 9esther poloAinda não há avaliações

- Tasa de Descuento - Luis A. Chavez PDFDocumento26 páginasTasa de Descuento - Luis A. Chavez PDFJessica WhiteAinda não há avaliações

- Roblemas para Ntregar: Apitalización ImpleDocumento4 páginasRoblemas para Ntregar: Apitalización ImpleMaría virginiaAinda não há avaliações

- Sílabo Matemática EmpresarialDocumento5 páginasSílabo Matemática EmpresarialElevi Briones CojalAinda não há avaliações

- JJDocumento123 páginasJJLuis Trujillo SanchezAinda não há avaliações

- Clausulado Contrato Crédito ComercianteDocumento8 páginasClausulado Contrato Crédito ComercianteAlfonso RamirezAinda não há avaliações

- Unidad 1 - Fase 2 - 104007 - 6 FinalDocumento13 páginasUnidad 1 - Fase 2 - 104007 - 6 FinaldianaAinda não há avaliações

- Fundamentos de Valoracion y DFCDocumento85 páginasFundamentos de Valoracion y DFCDiego Salazar100% (1)

- Glosario de Finanzas InternacionalesDocumento37 páginasGlosario de Finanzas InternacionalesAxel Martinez Betanzos100% (3)

- Formulación y Evaluación de Proyectos de Inversión en MéxicoDocumento28 páginasFormulación y Evaluación de Proyectos de Inversión en MéxicoLuis Gustavo Nolasco LeónAinda não há avaliações

- Manual Contabilidad Estados FinancierosDocumento84 páginasManual Contabilidad Estados FinancierosErnesto Torres100% (1)

- Cláusula Adicional Préstamo HipotecarioDocumento18 páginasCláusula Adicional Préstamo HipotecarioMartinAinda não há avaliações

- Caso Compra Vs AlquilerDocumento59 páginasCaso Compra Vs AlquilerJesus Muñoz ZuñigaAinda não há avaliações

- 21 Practica Calificada AdicionalDocumento4 páginas21 Practica Calificada AdicionalClaudia Polo QuispeAinda não há avaliações

- Introducción Al Mercado de CapitalesDocumento25 páginasIntroducción Al Mercado de CapitalesDannyAinda não há avaliações

- Visita GA3 ATA2 Taller02 GRUPO VERDEDocumento4 páginasVisita GA3 ATA2 Taller02 GRUPO VERDEsandra liliana perez leonAinda não há avaliações

- Trabajo 1. InflacionDocumento16 páginasTrabajo 1. InflacionmariaAinda não há avaliações

- Ejercicios NiccDocumento4 páginasEjercicios NiccMarco Antonio Benites PuellesAinda não há avaliações

- Matematica Financiera en La Vida DiariaDocumento6 páginasMatematica Financiera en La Vida DiariaJimmy OBAinda não há avaliações

- Ejercicios MatematicasDocumento29 páginasEjercicios MatematicasMalenny Toledo RafaeleAinda não há avaliações

- Respuestas Tarea 1 (Capitulo 2)Documento9 páginasRespuestas Tarea 1 (Capitulo 2)Andrés Bahamonde100% (11)

- Farmacoeconomia y Análisis de La RentabilidadDocumento12 páginasFarmacoeconomia y Análisis de La RentabilidadJanneBecerraAinda não há avaliações

- Cartilla 8 Finanzas-Ingresos Costos y GastosDocumento29 páginasCartilla 8 Finanzas-Ingresos Costos y GastosmattyAinda não há avaliações

- Definición Diferencia Entre El Interés Simple y El Interés Compuesto Interés Simple Formula Del Interés SimpleDocumento13 páginasDefinición Diferencia Entre El Interés Simple y El Interés Compuesto Interés Simple Formula Del Interés SimpleAlexander Mario Cuiza CubaAinda não há avaliações