Você também pode gostar

- Costos HundidosDocumento1 páginaCostos HundidosBrunoAinda não há avaliações

- Trabajo Economia Empresarial TG1Documento7 páginasTrabajo Economia Empresarial TG1Luixito TurpoAinda não há avaliações

- Paúl Lira Briceño - Evaluación de Proectos de Inversión: 2.2.2. Los Requerimientos de Capital de Trabajo Del ProyectoDocumento21 páginasPaúl Lira Briceño - Evaluación de Proectos de Inversión: 2.2.2. Los Requerimientos de Capital de Trabajo Del ProyectoSaul M JaureguiAinda não há avaliações

- Caso El Golfista para TrabajoDocumento3 páginasCaso El Golfista para TrabajoORFELINDA TERRONES SUAREZAinda não há avaliações

- Outsourcing y tercerizaciónDocumento12 páginasOutsourcing y tercerizaciónMARIA SOFIA DIAZ OTINIANOAinda não há avaliações

- Costo de Oportunidad de CapitalDocumento5 páginasCosto de Oportunidad de CapitalXavier SanchezAinda não há avaliações

- TMC 2020-Ii PD3Documento4 páginasTMC 2020-Ii PD3albertoAinda não há avaliações

- TF Derecho Empresarial Grupo 1Documento9 páginasTF Derecho Empresarial Grupo 1joana bermudo0% (1)

- Problemas en La Aplicacion Del CAPMDocumento35 páginasProblemas en La Aplicacion Del CAPMCarla Andrea Puchi LealAinda não há avaliações

- Capm PDFDocumento16 páginasCapm PDFmanuel luqueAinda não há avaliações

- Ejercicios Semana 12 WACC VAN TIR1Documento8 páginasEjercicios Semana 12 WACC VAN TIR1Maricielo AlvaAinda não há avaliações

- Análisis macroambiental y matrices PEST y EFE para la planeación estratégicaDocumento59 páginasAnálisis macroambiental y matrices PEST y EFE para la planeación estratégicaFELIX LUIS DOMINGUEZ JARAMILLOAinda não há avaliações

- Calculo Del COK Netflix-Retamozo Milon SophiaDocumento10 páginasCalculo Del COK Netflix-Retamozo Milon SophiaRossemary ZeballosAinda não há avaliações

- Riesgo, Costo de CapitalDocumento10 páginasRiesgo, Costo de CapitalJaquelin EscarayAinda não há avaliações

- Credinka financiera MYPEDocumento5 páginasCredinka financiera MYPEDaniela JimenezAinda não há avaliações

- BFALABELLA Prospecto Complementario 5ta Emision PDFDocumento55 páginasBFALABELLA Prospecto Complementario 5ta Emision PDFFrank Nieto100% (1)

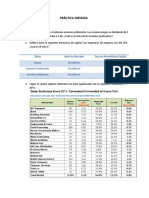

- 05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Documento3 páginas05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Anonymous ZVPyXZHkqTAinda não há avaliações

- Caso IncakolaDocumento5 páginasCaso Incakolaangelica arenas aguirreAinda não há avaliações

- Sector Azucarero Del PerúDocumento19 páginasSector Azucarero Del PerúIngrid Flores Canales100% (1)

- Examen de Gestion de Mercados de CapitalesDocumento2 páginasExamen de Gestion de Mercados de CapitalesKevin FasanandoAinda não há avaliações

- Analisis de Escenarios y SensibilidadDocumento20 páginasAnalisis de Escenarios y SensibilidadAndrés OjedaAinda não há avaliações

- El Banco Central de Reserva Del PerúDocumento4 páginasEl Banco Central de Reserva Del Perúvania suarez garciaAinda não há avaliações

- Permutas FinancieraDocumento20 páginasPermutas FinancieraYessica Julcamoro RodriguezAinda não há avaliações

- Mde 1718Documento87 páginasMde 1718Carlos Martín Medina TáberAinda não há avaliações

- Calificada EstadisticaDocumento12 páginasCalificada EstadisticaBrenda MiriamAinda não há avaliações

- Ejercicio LiborDocumento5 páginasEjercicio LiborangeloAinda não há avaliações

- Investigacion de Mercados Internacionales para CAFE MISHA 2014-IDocumento24 páginasInvestigacion de Mercados Internacionales para CAFE MISHA 2014-IRonald Torres Pari100% (1)

- CREDINKADocumento9 páginasCREDINKAZareth HuamanAinda não há avaliações

- Matriz de Operacionalizacion de La Variable LuizDocumento11 páginasMatriz de Operacionalizacion de La Variable LuizGian Ponce RaezAinda não há avaliações

- Introducción a las Finanzas y Riesgo RendimientoDocumento12 páginasIntroducción a las Finanzas y Riesgo RendimientoLuisaoAinda não há avaliações

- Presupuesto Capital Valuacion Decisiones InversionDocumento34 páginasPresupuesto Capital Valuacion Decisiones InversionMario GandaraAinda não há avaliações

- Ejercicio de Flujo de CajaDocumento2 páginasEjercicio de Flujo de CajaEvelyn MauricioAinda não há avaliações

- Planeación estratégica MYPESDocumento23 páginasPlaneación estratégica MYPESEd HTAinda não há avaliações

- Niveles de Diversificacion EstrategicoDocumento22 páginasNiveles de Diversificacion EstrategicoVictor MendozaAinda não há avaliações

- T.A. Evaluacion y Control de Proyectos.Documento14 páginasT.A. Evaluacion y Control de Proyectos.Fanny Elizabeth Zuñiga De Risco0% (1)

- Soluciones Casos WACC Ejercicios 1 y 2 OCTUBRE 2020Documento16 páginasSoluciones Casos WACC Ejercicios 1 y 2 OCTUBRE 2020Jose CabreraAinda não há avaliações

- Envio PC 1 F II 2021 ADocumento4 páginasEnvio PC 1 F II 2021 ASolórzano H.E.Ainda não há avaliações

- 1capitales UNFV OKDocumento34 páginas1capitales UNFV OKJefferson Quiroz VillavicencioAinda não há avaliações

- Métodos Cuantitativos para La Gerencia - 167BDocumento7 páginasMétodos Cuantitativos para La Gerencia - 167BJUDITH JACQUELINE BRICEÑO HIJARAinda não há avaliações

- Derivados de CreditoDocumento16 páginasDerivados de CreditoSergio Olarte100% (1)

- Planeamiento y Analisis Estrategico Dbanco SantanderDocumento3 páginasPlaneamiento y Analisis Estrategico Dbanco SantanderJohn Loje GarciaAinda não há avaliações

- Optimización de Carteras de Inversión - TESIS USM - Muñóz 2018 (113 Pág)Documento113 páginasOptimización de Carteras de Inversión - TESIS USM - Muñóz 2018 (113 Pág)gatikeitorAinda não há avaliações

- Teoria de Los BonosDocumento4 páginasTeoria de Los BonosRinia Romero RodriguezAinda não há avaliações

- CE105 2022-2 Semana 4Documento9 páginasCE105 2022-2 Semana 4Kevin Patrick SCAinda não há avaliações

- 2019 Manu Me TalesDocumento29 páginas2019 Manu Me TalesAlejandro LizarazoAinda não há avaliações

- ProyectoDocumento42 páginasProyectoeliceo gol50% (2)

- Guia Maap FAU-301 Auditoria de GestionDocumento69 páginasGuia Maap FAU-301 Auditoria de GestionSugey Linda SotoAinda não há avaliações

- Practica BonosDocumento1 páginaPractica Bonosdennis100% (1)

- Carlos Aliaga Valdez - FcaDocumento4 páginasCarlos Aliaga Valdez - FcaVictor Hugo Quispe CabreraAinda não há avaliações

- Word Trabajo Final-Grupo 2Documento120 páginasWord Trabajo Final-Grupo 2Alvaro AaronAinda não há avaliações

- Tasas de InteresDocumento9 páginasTasas de InteresFundacion SireAinda não há avaliações

- Identificación de desperdicios y mejora de tiempos con célulasDocumento4 páginasIdentificación de desperdicios y mejora de tiempos con célulasMarco Antonio Zevallos RamosAinda não há avaliações

- Leche Evaporada Cadena de ValorDocumento14 páginasLeche Evaporada Cadena de ValorJosué de MaritzaAinda não há avaliações

- Practico Costo de Capital 2019Documento5 páginasPractico Costo de Capital 2019Facundo DemoAinda não há avaliações

- CAPMDocumento5 páginasCAPMLeslie Michelle CruzAinda não há avaliações

- RATIOS FINANCIEROS AlumnosDocumento13 páginasRATIOS FINANCIEROS AlumnosDeyna Gaby MarquezAinda não há avaliações

- Unidad 02 - Estructura y Costo de CapitalDocumento9 páginasUnidad 02 - Estructura y Costo de CapitalSolórzano H.E.Ainda não há avaliações

- Unlpam CPGDocumento52 páginasUnlpam CPGDaiana Cardozo0% (1)

- Modelo de Valuación de Activos de CapitalDocumento5 páginasModelo de Valuación de Activos de CapitalRoberAinda não há avaliações

- Riesgo y Rentabilidad de Una CarteraDocumento4 páginasRiesgo y Rentabilidad de Una CarteraLinder Geiner Carmen AlmonacidAinda não há avaliações

- Ley de Ohm: Demostración experimental en circuitos eléctricosDocumento5 páginasLey de Ohm: Demostración experimental en circuitos eléctricosManuel JesúsAinda não há avaliações

- PropuestaDocumento3 páginasPropuestaManuel JesúsAinda não há avaliações

- MultivotacionDocumento5 páginasMultivotacionManuel JesúsAinda não há avaliações

- Simulación de estación de servicio y taller de manufacturaDocumento3 páginasSimulación de estación de servicio y taller de manufacturaManuel JesúsAinda não há avaliações

- Cuestionario de Trabajo SNIPDocumento2 páginasCuestionario de Trabajo SNIPManuel JesúsAinda não há avaliações

- 5 PorquésDocumento3 páginas5 PorquésManuel JesúsAinda não há avaliações

- Sesion01 Introduccion A La Calidad 2019Documento30 páginasSesion01 Introduccion A La Calidad 2019Manuel JesúsAinda não há avaliações

- SnipDocumento3 páginasSnipManuel JesúsAinda não há avaliações

- MultivotacionDocumento8 páginasMultivotacionManuel JesúsAinda não há avaliações

- Analisis Del EnvaseDocumento2 páginasAnalisis Del EnvaseManuel JesúsAinda não há avaliações

- Problema 11Documento10 páginasProblema 11Manuel JesúsAinda não há avaliações

- Curso Snip 4-5Documento3 páginasCurso Snip 4-5Manuel JesúsAinda não há avaliações

- Factores humanos en el diseño ergonómico de estaciones de trabajoDocumento19 páginasFactores humanos en el diseño ergonómico de estaciones de trabajoYanira Yarleque VelasquezAinda não há avaliações

- Canvass Pan Con CerealesDocumento1 páginaCanvass Pan Con CerealesManuel JesúsAinda não há avaliações

- Cuestionario de Trabajo SNIPDocumento2 páginasCuestionario de Trabajo SNIPManuel JesúsAinda não há avaliações

- Cap 1 B Met. Cualit. LocalizDocumento37 páginasCap 1 B Met. Cualit. LocalizLuis Alonso LlerenaAinda não há avaliações

- Arbol de decisión para análisis de alternativas en Investigación OperativaDocumento5 páginasArbol de decisión para análisis de alternativas en Investigación OperativaManuel JesúsAinda não há avaliações

- Curso Seguridad y salud Ocupacional: IPER y MAPA de RIESGOS taller MANTENIMIENTO MECÁNICODocumento1 páginaCurso Seguridad y salud Ocupacional: IPER y MAPA de RIESGOS taller MANTENIMIENTO MECÁNICOAntony Diego Atauje PachecoAinda não há avaliações

- Calculo de Los Requerimientos de AreasDocumento18 páginasCalculo de Los Requerimientos de AreasFernando Portugal TejadaAinda não há avaliações

- Factor EdificioDocumento21 páginasFactor EdificioManuel JesúsAinda não há avaliações

- Pracica Dirigida Analisis PQDocumento1 páginaPracica Dirigida Analisis PQManuel JesúsAinda não há avaliações

- Clase 7 - Gráficas para El Control de VariablesDocumento32 páginasClase 7 - Gráficas para El Control de VariablesSebastian MauricioAinda não há avaliações

- AlmacenesDocumento33 páginasAlmacenesLuis Torres FernándezAinda não há avaliações

- Problemas de Disposiciones SLP ADocumento2 páginasProblemas de Disposiciones SLP AClaritaAinda não há avaliações

- Balance de Linea UcsmDocumento9 páginasBalance de Linea UcsmManuel JesúsAinda não há avaliações

- Examen 2-1 SolucionDocumento5 páginasExamen 2-1 SolucionManuel JesúsAinda não há avaliações

- Calculo de AreasDocumento2 páginasCalculo de AreasManuel JesúsAinda não há avaliações

- DDMRP TallerDocumento9 páginasDDMRP TallerManuel JesúsAinda não há avaliações

- Cap 1Documento26 páginasCap 1Felix ChoqueAinda não há avaliações

- Examen Subsa 2011 Gestion LogisticaDocumento12 páginasExamen Subsa 2011 Gestion LogisticaManuel JesúsAinda não há avaliações

- Registro contable de la percepción del IGV en una importaciónDocumento2 páginasRegistro contable de la percepción del IGV en una importaciónJose Ricardo Madariaga Romani100% (2)

- Cuadernillo01 Preparación para AMIB 3Documento44 páginasCuadernillo01 Preparación para AMIB 3EMILIO MIKEL NU�OESCOBEDOAinda não há avaliações

- Derivados Financieros (Futuros)Documento2 páginasDerivados Financieros (Futuros)HARRY SHAPIAMA ISUIZAAinda não há avaliações

- Libro1 ANALISIS FINANCIERO ESTADO F NUEVA EPS 2019Documento10 páginasLibro1 ANALISIS FINANCIERO ESTADO F NUEVA EPS 2019ANGIE ALEJANDRA MENDOZA BERRIO (:-)Ainda não há avaliações

- Soportes Análisis Nutresa Eje 3Documento21 páginasSoportes Análisis Nutresa Eje 3Yuly Llanos SAinda não há avaliações

- Unidad Mercado de Capitales 302 2018 - 1Documento13 páginasUnidad Mercado de Capitales 302 2018 - 1Dary MorenoAinda não há avaliações

- Ferregomez Notas Explicativas 2022Documento8 páginasFerregomez Notas Explicativas 2022GestoriasJk Gestoría IntegralAinda não há avaliações

- Presentación BonosDocumento50 páginasPresentación BonosJuan Jose Sanchez FarfanAinda não há avaliações

- Modelo Ejercicio de Contabilidad Completa en ExcelDocumento60 páginasModelo Ejercicio de Contabilidad Completa en ExcelPabloAinda não há avaliações

- Ejercicios Contabilidad IDocumento9 páginasEjercicios Contabilidad IPHAMELA VALENTINA TORDECILLAAinda não há avaliações

- OPA's MirkinDocumento22 páginasOPA's MirkinmariaAinda não há avaliações

- Libro Irp 2021 Digital GC PDFDocumento289 páginasLibro Irp 2021 Digital GC PDFmirta ramirezAinda não há avaliações

- SESION 3 - Lectura Asientos ContablesDocumento21 páginasSESION 3 - Lectura Asientos ContableselitavivasAinda não há avaliações

- Universidad Nacional Mayor de San MarcosDocumento12 páginasUniversidad Nacional Mayor de San MarcosROLY ROBERT HUAMAN RAMIREZAinda não há avaliações

- S3.A2 Ejercicio de Análisis Financiero (Cruz Elias Andrea 7 BMX)Documento6 páginasS3.A2 Ejercicio de Análisis Financiero (Cruz Elias Andrea 7 BMX)tela.acc123Ainda não há avaliações

- Evaluacion Final - Escenario 8 Doris ProducciónDocumento20 páginasEvaluacion Final - Escenario 8 Doris ProducciónDoris GiraldoAinda não há avaliações

- Act#3Documento7 páginasAct#3Azalia Lopez RodriguezAinda não há avaliações

- Trabajo de DepreciaciónDocumento57 páginasTrabajo de DepreciacióneDAinda não há avaliações

- Anexo A Desarrollo Caso1 ESTUDIANTESDocumento2 páginasAnexo A Desarrollo Caso1 ESTUDIANTESAlondra GonzalezAinda não há avaliações

- Resumen de Mercado Boletin Semanal BVC Finalizado El 08122023Documento7 páginasResumen de Mercado Boletin Semanal BVC Finalizado El 08122023Jose ColuccioAinda não há avaliações

- Consejos Del MejorDocumento25 páginasConsejos Del MejorAntonio Castillo OchoaAinda não há avaliações

- Las Obligaciones Ante Sunacoop y Otros Organos Competentes - CompressDocumento4 páginasLas Obligaciones Ante Sunacoop y Otros Organos Competentes - CompresslissAinda não há avaliações

- Supuestos 1Documento4 páginasSupuestos 1Jose.A Fernandez GarciaAinda não há avaliações

- Plan Financiero Danilo Lanas Cafeteria El Pasaje Nov 2023Documento30 páginasPlan Financiero Danilo Lanas Cafeteria El Pasaje Nov 2023Pablo ZambranoAinda não há avaliações

- Copia de Tarea - I - Costos - Unitarios - Semana - 1 (1) 11Documento9 páginasCopia de Tarea - I - Costos - Unitarios - Semana - 1 (1) 11Rodrigo Chamorro CastroAinda não há avaliações

- Aa2 Grupo 5Documento10 páginasAa2 Grupo 5Liz PisfilAinda não há avaliações

- UNED 214 Estados Financieros y RazonesDocumento18 páginasUNED 214 Estados Financieros y RazonesBrianAlexanderMujicaCastilloAinda não há avaliações

- Sesion II Laboratorio BonosDocumento8 páginasSesion II Laboratorio BonosEduardo Zavaleta92% (13)

- Decreto 2160 de 1986Documento1 páginaDecreto 2160 de 1986Liam MurciaAinda não há avaliações

- Ejercicio1s5 Bonos A Tasa Fija Cupón CeroDocumento2 páginasEjercicio1s5 Bonos A Tasa Fija Cupón CeroIsrael Caballero0% (1)