Você também pode gostar

- Tarea NifDocumento1 páginaTarea NifrosiAinda não há avaliações

- Contabilidad FinancieraDocumento21 páginasContabilidad FinancieraElizabethAinda não há avaliações

- Presentacion Estados Financieros PymesDocumento97 páginasPresentacion Estados Financieros PymesBIANEIS ESTHER ALMENTERO BASILIO100% (1)

- Contabilidad de ConsorciosDocumento50 páginasContabilidad de Consorciosfelix garcia100% (4)

- Nif B-3 (Mapa Conceptual)Documento2 páginasNif B-3 (Mapa Conceptual)Diana SolisAinda não há avaliações

- Ensayo y Análisis de Las NIC 27 28 31 y NIIF 3Documento4 páginasEnsayo y Análisis de Las NIC 27 28 31 y NIIF 3DIEGO RAMIREZ0% (1)

- Análisis financiero mediante razones simples y métodos verticalesDocumento178 páginasAnálisis financiero mediante razones simples y métodos verticalesFernando De La GarzaAinda não há avaliações

- Ensayo de Admon Financiera Del Capital de TrabajoDocumento10 páginasEnsayo de Admon Financiera Del Capital de TrabajoIrving García0% (1)

- Caso PracticoDocumento10 páginasCaso Practicoxiomara martinezAinda não há avaliações

- Infografia Estructura de CapitalDocumento2 páginasInfografia Estructura de CapitalANA CRISTINA ORTIZ TORRESAinda não há avaliações

- ENSAYODocumento12 páginasENSAYOFernanda RLAinda não há avaliações

- Importancia de Los Estados Financieros para La Toma de DecisionesDocumento28 páginasImportancia de Los Estados Financieros para La Toma de DecisionesC.P. DAVID A. PEREZ GARCIAAinda não há avaliações

- Guia NIC 1, Presentación de Estados FinancierosDocumento23 páginasGuia NIC 1, Presentación de Estados FinancierosMaria Cielo Valencia HAinda não há avaliações

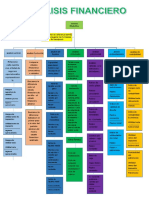

- Mapa Conceptual de Analisis FinancieroDocumento1 páginaMapa Conceptual de Analisis FinancieroAlex Yosemar Oscanoa Ramos67% (6)

- Evidencia Tecnica y Procedimientos de AuditoriaDocumento33 páginasEvidencia Tecnica y Procedimientos de AuditoriaMarcos Dueñas SantosAinda não há avaliações

- Cuadro Comparativo Auditoria Interna y ExternaDocumento3 páginasCuadro Comparativo Auditoria Interna y ExternaBilly Armando Miranda de León100% (1)

- Leasing GuatemalaDocumento4 páginasLeasing GuatemalaDavid100% (1)

- Mapa ConceptualDocumento2 páginasMapa ConceptualMari Rojas100% (1)

- Administracion Financiera II - Riesgo y RentabilidadDocumento28 páginasAdministracion Financiera II - Riesgo y RentabilidadLUIS NT BELTRAN BERROCAL100% (1)

- Infografia Estructura OrganizacionalDocumento2 páginasInfografia Estructura Organizacional_Natalia_LozanoAinda não há avaliações

- Estados Financieros CombinadosDocumento2 páginasEstados Financieros CombinadosAle CordovaAinda não há avaliações

- 2-2019 Estado de Flujo de EfectivoDocumento6 páginas2-2019 Estado de Flujo de EfectivoJorgeArayaLagosAinda não há avaliações

- Mapa Conceptual NIFDocumento1 páginaMapa Conceptual NIFYoss Hernandez100% (2)

- Sistema de Costos para Empresas de Servicios y Registros de Costos Según La Interpretación de La SunatDocumento14 páginasSistema de Costos para Empresas de Servicios y Registros de Costos Según La Interpretación de La SunatXiomara Huarcaya VizarretaAinda não há avaliações

- InfografíaDocumento1 páginaInfografíaDiana Katerine CASAS MURCIA100% (1)

- Auditoria Administrativa Resumen Del LibroDocumento57 páginasAuditoria Administrativa Resumen Del LibroLinda Martínez Llanos83% (6)

- Infografía Estado de Resultados Integrales y Su Importancia PDFDocumento1 páginaInfografía Estado de Resultados Integrales y Su Importancia PDFMabrind CáceresAinda não há avaliações

- 4 Plan Contable EmpresarialDocumento63 páginas4 Plan Contable EmpresarialEmerson Vicharra HidalgoAinda não há avaliações

- MonografiaDocumento83 páginasMonografiamoises020489Ainda não há avaliações

- 2.2 Infografia Balance General. Carolina MartinezDocumento9 páginas2.2 Infografia Balance General. Carolina MartinezCARO100% (1)

- Nif A-6Documento24 páginasNif A-6Cesar NevarezAinda não há avaliações

- Mapa Conceptual LibroDocumento3 páginasMapa Conceptual LibroMarleny Ch33% (3)

- Sección 9 y 19 Niif PymeDocumento84 páginasSección 9 y 19 Niif PymeNorman Lopez Cuadra0% (2)

- Línea Del TiempoDocumento7 páginasLínea Del TiempoJeny MartínezAinda não há avaliações

- Mapa Conceptual - Planeacion Financiera A Corto PlazoDocumento2 páginasMapa Conceptual - Planeacion Financiera A Corto PlazoPablo Martinez Gonzalez67% (3)

- EstadoResultadosDocumento6 páginasEstadoResultadosCarlos VencesAinda não há avaliações

- Estado de Resultados IntegralDocumento8 páginasEstado de Resultados IntegralVale EspañaAinda não há avaliações

- Administración Financiera CuestionarioDocumento12 páginasAdministración Financiera CuestionarioTimon El SurikatoAinda não há avaliações

- Estado de resultados integral: medición del desempeño financieroDocumento1 páginaEstado de resultados integral: medición del desempeño financieroJaime Alexander PENA VILLABONAAinda não há avaliações

- Caso Práctico 2. Impuesto Del EjercicioDocumento3 páginasCaso Práctico 2. Impuesto Del EjercicioLisset Moreno0% (1)

- IV.1 Elaboración de Examen Control Y Métodos de Administración - JACQUELINDocumento6 páginasIV.1 Elaboración de Examen Control Y Métodos de Administración - JACQUELINJacquelin Guzmán100% (1)

- APALANCAMIENTODocumento14 páginasAPALANCAMIENTOKryss Areli Urbina RiosAinda não há avaliações

- .A7 M,,G,,RDocumento10 páginas.A7 M,,G,,Rrivero_889Ainda não há avaliações

- Mapa Conceptual Asientos ContablesDocumento6 páginasMapa Conceptual Asientos Contableswachito20140% (2)

- Cuadro Sinoptico Postulados BasicosDocumento1 páginaCuadro Sinoptico Postulados BasicosAgustin SalcidoAinda não há avaliações

- Grupo 7 Análisis Del Estado de Flujo de EfectivoDocumento12 páginasGrupo 7 Análisis Del Estado de Flujo de EfectivoAlex Javier Ruiz MaldonadoAinda não há avaliações

- Métodos y Análisis de Aumentos y DisminucionesDocumento2 páginasMétodos y Análisis de Aumentos y DisminucionesValentin Alberto Hernández OsorioAinda não há avaliações

- Objetivos de Los Estados FinancierosDocumento2 páginasObjetivos de Los Estados FinancierosChristian MorgadoAinda não há avaliações

- Mapa Conceptual Estilos Gerenciales - AldoNietoDocumento2 páginasMapa Conceptual Estilos Gerenciales - AldoNietoFelipe MuñozAinda não há avaliações

- Qué Es La Contabilidad InternacionalDocumento4 páginasQué Es La Contabilidad Internacionaljohanna motaAinda não há avaliações

- 1.1 Ensayo Principios de Las Finanzas - Jacquelin - GuzmanDocumento8 páginas1.1 Ensayo Principios de Las Finanzas - Jacquelin - GuzmanJacquelin Guzmán100% (1)

- Mapa Conceptual de AuditoriaDocumento6 páginasMapa Conceptual de AuditoriaMaeva Figueroa100% (2)

- Mapa Conceptual Del AuditorDocumento1 páginaMapa Conceptual Del AuditorHector Sampayo mola100% (1)

- Tecnología empresas familiaresDocumento5 páginasTecnología empresas familiaresJacquelin GuzmánAinda não há avaliações

- Análisis vertical y horizontalDocumento18 páginasAnálisis vertical y horizontalWileikar SanchezAinda não há avaliações

- Teorías que justifican la auditoríaDocumento17 páginasTeorías que justifican la auditoríaNelson Guzmán Monterroso100% (1)

- Nif b3 Estado de ResultadosDocumento30 páginasNif b3 Estado de ResultadosSergio Alcocer100% (1)

- Auditoria OperacionalDocumento19 páginasAuditoria OperacionalErika Paredes EstrellaAinda não há avaliações

- Importancia Del Presupuesto para La Toma de DecisionesDocumento12 páginasImportancia Del Presupuesto para La Toma de DecisionesKevin BeltranAinda não há avaliações

- Contratacion y Compensacion de Las PersonasDocumento32 páginasContratacion y Compensacion de Las PersonasLissette UriostigueAinda não há avaliações

- Análisis e Interpretación de Estados FinancierosDocumento21 páginasAnálisis e Interpretación de Estados FinancierosEdith Enabulele EkeAinda não há avaliações

- Preguntas 1Documento2 páginasPreguntas 1Amanda SifuentesAinda não há avaliações

- Factores de Las Variaciones de UtilidadesDocumento26 páginasFactores de Las Variaciones de UtilidadesQathia GamarraAinda não há avaliações

- Actividad 1.3, Mapa Conceptual NIF B-16Documento1 páginaActividad 1.3, Mapa Conceptual NIF B-16JennoviLorenaVilchisRamirez100% (1)

- El Estado de Resultados IntegralDocumento15 páginasEl Estado de Resultados IntegralG͚a͚e͚l͚ F͚l͚o͚r͚e͚s͚Ainda não há avaliações

- Guia 4 ObjetivosDocumento4 páginasGuia 4 ObjetivosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Actividad #05 Justificación de La InvestigaciónDocumento4 páginasActividad #05 Justificación de La InvestigaciónViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Ejercicio Con Promedio PonderadoDocumento1 páginaEjercicio Con Promedio PonderadoViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXC para ImprimirDocumento3 páginasSolucion Actividad CXC para ImprimirViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXCDocumento13 páginasSolucion Actividad CXCViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller Activos DiferidosDocumento6 páginasTaller Activos DiferidosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXC para ImprimirDocumento3 páginasSolucion Actividad CXC para ImprimirViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- GUIA 2 Investigacion OLGADocumento4 páginasGUIA 2 Investigacion OLGAViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Reseña Investigacion FormativaDocumento3 páginasReseña Investigacion FormativaViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller Activos DiferidosDocumento6 páginasTaller Activos DiferidosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Ejercicio Con Promedio PonderadoDocumento1 páginaEjercicio Con Promedio PonderadoViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller InventariosDocumento2 páginasTaller InventariosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXCDocumento13 páginasSolucion Actividad CXCViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller InventariosDocumento2 páginasTaller InventariosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXC para ImprimirDocumento3 páginasSolucion Actividad CXC para ImprimirViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXCDocumento13 páginasSolucion Actividad CXCViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller Activos DiferidosDocumento6 páginasTaller Activos DiferidosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Ejercicio Con Promedio PonderadoDocumento1 páginaEjercicio Con Promedio PonderadoViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Ejercicio Con Promedio PonderadoDocumento1 páginaEjercicio Con Promedio PonderadoViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller InventariosDocumento2 páginasTaller InventariosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- 4Documento1 página4Viviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXC para ImprimirDocumento3 páginasSolucion Actividad CXC para ImprimirViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- 1Documento1 página1Viviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Taller Activos DiferidosDocumento6 páginasTaller Activos DiferidosViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- 2Documento1 página2Viviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- KodakDocumento1 páginaKodakViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Solucion Actividad CXCDocumento13 páginasSolucion Actividad CXCViviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- 5Documento1 página5Viviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- 3Documento1 página3Viviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Kodak 2Documento2 páginasKodak 2Viviana Marcela CASTELLANOS LAGUADOAinda não há avaliações

- Normas Contables InternacionalesDocumento18 páginasNormas Contables InternacionalesHernán FernándezAinda não há avaliações

- Análisis Del Marco Conceptual de Las Niif Versus Principios Contables en ColombiaDocumento6 páginasAnálisis Del Marco Conceptual de Las Niif Versus Principios Contables en ColombiaJose Luis Lobo LaraAinda não há avaliações

- Taller Transacciones Contables 4 Contabilidad F IIDocumento2 páginasTaller Transacciones Contables 4 Contabilidad F IIPaola Andrea De RamírezAinda não há avaliações

- NIF B-5 segmentosDocumento10 páginasNIF B-5 segmentosAbigael AcostaAinda não há avaliações

- Nic 27 Final - 1Documento21 páginasNic 27 Final - 1Abigail LopezAinda não há avaliações

- Actividad - Individual - Andrea Paola FernandezDocumento20 páginasActividad - Individual - Andrea Paola FernandezpaolaAinda não há avaliações

- Guia Control Costos I Sem Sep12-Feb13Documento105 páginasGuia Control Costos I Sem Sep12-Feb13Génesis MurgueitioAinda não há avaliações

- Articulo Finanzas para Entender Las NIIFDocumento4 páginasArticulo Finanzas para Entender Las NIIFMafab MAinda não há avaliações

- Cambio de método de depreciación maquinariaDocumento6 páginasCambio de método de depreciación maquinariaMonserrat BarrientosAinda não há avaliações

- Informe de FinanzasDocumento55 páginasInforme de FinanzasFabian VargasAinda não há avaliações

- Auditoría externa de Alimentos Concentrados del Caribe S.A. 2019-2018Documento35 páginasAuditoría externa de Alimentos Concentrados del Caribe S.A. 2019-2018Maria Paula Del Castillo MarriagaAinda não há avaliações

- Semana 2 Iacc ContabilidadDocumento7 páginasSemana 2 Iacc ContabilidadLORETTOAinda não há avaliações

- Nia 705Documento12 páginasNia 705zhanezita25Ainda não há avaliações

- Cuadro de Las NIC, NIIFDocumento5 páginasCuadro de Las NIC, NIIFMiguel angel Garcia diazAinda não há avaliações

- Lectura Seleccionada Impùesto DiferidoDocumento10 páginasLectura Seleccionada Impùesto DiferidolalocalooAinda não há avaliações

- Cuaderno de ContaDocumento132 páginasCuaderno de ContaMUL2DOCAinda não há avaliações

- Contabilidad IIDocumento9 páginasContabilidad IILesly OsorioAinda não há avaliações

- Cuestionario 1Documento4 páginasCuestionario 1neluska159Ainda não há avaliações

- Periodo 1: Guia Contabilidad-Analisis Financiero OnceDocumento13 páginasPeriodo 1: Guia Contabilidad-Analisis Financiero Oncejuan roaAinda não há avaliações

- Proyecto Sana Tentacion Inv. de Mercados PDFDocumento1 páginaProyecto Sana Tentacion Inv. de Mercados PDFjoelAinda não há avaliações

- Ley 1314, decretos y marco conceptual NIIFDocumento4 páginasLey 1314, decretos y marco conceptual NIIFNatalia MURILLO CEBALLOSAinda não há avaliações

- Información sobre partes relacionadas NIC 24Documento10 páginasInformación sobre partes relacionadas NIC 24Massyel ElenaAinda não há avaliações

- 2 Actividad 2 Taller CF TppsaDocumento3 páginas2 Actividad 2 Taller CF Tppsamanuel aponteAinda não há avaliações

- Ebook Niif 1 Adopcion Por Primera Vez de Las Niif PDFDocumento54 páginasEbook Niif 1 Adopcion Por Primera Vez de Las Niif PDFjuan ygredaAinda não há avaliações