Você também pode gostar

- Constructoras. régimen contable, fiscal y de seguridad social 2019No EverandConstructoras. régimen contable, fiscal y de seguridad social 2019Nota: 2 de 5 estrelas2/5 (3)

- Régimen de Incorporación Fiscal. Personas físicas 2019No EverandRégimen de Incorporación Fiscal. Personas físicas 2019Ainda não há avaliações

- Casos Practicos TributarioDocumento6 páginasCasos Practicos TributarioFlorentino Valentin VergarayAinda não há avaliações

- Segunda CategoriaDocumento19 páginasSegunda CategoriaGUIDO MANUEL HUARANGA VILCATOMAAinda não há avaliações

- Renta de Segunda CategoriaDocumento16 páginasRenta de Segunda CategoriaCoordinador OperacionesAinda não há avaliações

- 1 - 13403 - 12617 Actualidad EmpresarialDocumento5 páginas1 - 13403 - 12617 Actualidad EmpresarialBetty RebecaAinda não há avaliações

- Rentas de Segunda Categoria - OkkDocumento18 páginasRentas de Segunda Categoria - OkkChambi Zela YeniferAinda não há avaliações

- Trabajo de Segunda CategoriaDocumento8 páginasTrabajo de Segunda CategoriaGabriela Ines Aguilar QuispeAinda não há avaliações

- Separata Renta de Primera-Segunda CategoriaDocumento17 páginasSeparata Renta de Primera-Segunda CategoriaGary Mauricio Cupe De La KruzAinda não há avaliações

- 6ta Clase - UCV 2013 IIDocumento35 páginas6ta Clase - UCV 2013 IInelsonAinda não há avaliações

- Semana - 7 - Trabajo GrupoDocumento17 páginasSemana - 7 - Trabajo GrupoHuarniz YandyAinda não há avaliações

- Informacion Renta BrutaDocumento4 páginasInformacion Renta BrutaEtna Yuliza Flores PradoAinda não há avaliações

- Impuesto A La RentaDocumento6 páginasImpuesto A La RentaAnonymous jC0ub4rAinda não há avaliações

- Rentas de Segunda CategoriaDocumento24 páginasRentas de Segunda CategoriamaribelAinda não há avaliações

- Renta de Tercera CategoriaDocumento20 páginasRenta de Tercera CategoriaBryan ValenzuelaAinda não há avaliações

- Renta de Segunda CategoriaDocumento22 páginasRenta de Segunda CategoriaCharles Alexander Sablich HuamaniAinda não há avaliações

- Impuesto Ala RentaDocumento8 páginasImpuesto Ala Renta02-AS-FC-ROYER ROLY MENDEZ MONTESAinda não há avaliações

- Renta de Segunda CategoriaDocumento10 páginasRenta de Segunda CategoriaLuzmy VallejoAinda não há avaliações

- Aspectos Tributarios de Las Rentas de Segunda Categoría I ParteDocumento4 páginasAspectos Tributarios de Las Rentas de Segunda Categoría I ParteGilmer OHAinda não há avaliações

- Renta de Tercera CategoriaDocumento7 páginasRenta de Tercera CategoriaJocman Celiz del CastilloAinda não há avaliações

- Renta de Tercera CategoriaDocumento20 páginasRenta de Tercera CategoriaBryan ValenzuelaAinda não há avaliações

- Informe Inglés - Alejandro AlcántaraDocumento7 páginasInforme Inglés - Alejandro AlcántaraEller NilsonAinda não há avaliações

- Impuesto A La Renta de Segunda CategoriaDocumento6 páginasImpuesto A La Renta de Segunda CategoriaKennt Torres CaballeroAinda não há avaliações

- Categorias de RentasDocumento31 páginasCategorias de RentascesarAinda não há avaliações

- Diferencia Entre Ingreso y UtilidadDocumento11 páginasDiferencia Entre Ingreso y UtilidadKarla María Martínez RamírezAinda não há avaliações

- Impuesto A La Renta 3ra CategoriaDocumento25 páginasImpuesto A La Renta 3ra CategoriaAngela SaldañaAinda não há avaliações

- Régimen GeneralDocumento7 páginasRégimen GeneralAlvaro Rojas CuetoAinda não há avaliações

- UNIDAD 4. OkDocumento6 páginasUNIDAD 4. OkMaitena ZubizarretaAinda não há avaliações

- Iva, Isr e Iso GuatemalaDocumento8 páginasIva, Isr e Iso GuatemalaJorge EduardoAinda não há avaliações

- LC Todo Sobre La Renta BrutaDocumento3 páginasLC Todo Sobre La Renta BrutaSAIDA SERRUDO CONSAAinda não há avaliações

- Evidencia Final T5Documento5 páginasEvidencia Final T5Luis RamosAinda não há avaliações

- UD4 RendimientosCapitalDocumento21 páginasUD4 RendimientosCapitalLoyda Ortega GarcíaAinda não há avaliações

- Unidad 2. Impuestos P. MoralesDocumento10 páginasUnidad 2. Impuestos P. MoralesLenin TenorioAinda não há avaliações

- Renta de 2da CategDocumento18 páginasRenta de 2da CategJackson Fernandez0% (1)

- Derecho EmpresarialDocumento8 páginasDerecho EmpresarialPablo Vergara VillanuevaAinda não há avaliações

- Clasificacion Del Impuesto de Las RentasDocumento13 páginasClasificacion Del Impuesto de Las RentasMIGUEL ALEJANDRO FERNANDEZ GARCIAAinda não há avaliações

- Tarea Académica 3Documento14 páginasTarea Académica 3giancarlo Andres Valencia BecerraAinda não há avaliações

- Renta de Segunda CatgoríaDocumento9 páginasRenta de Segunda Catgoríaaldo_ken2097Ainda não há avaliações

- Pagos Provisionales de ISR de Personas MoralesDocumento17 páginasPagos Provisionales de ISR de Personas MoralesJorge VillalobosAinda não há avaliações

- Eleanor SlidesCarnivalDocumento15 páginasEleanor SlidesCarnivalROY MARLON GUILLEN MACHUCAAinda não há avaliações

- Monografia de IGVDocumento9 páginasMonografia de IGVguidoAinda não há avaliações

- Informe Reforma TributariaDocumento20 páginasInforme Reforma TributariaJorge BravoAinda não há avaliações

- Impuesto A La RentaDocumento4 páginasImpuesto A La RentaMilagros Madueño MejíaAinda não há avaliações

- Renta de Primera Categoría Caso 1Documento10 páginasRenta de Primera Categoría Caso 1Jackelin'e LitaAinda não há avaliações

- INFORME N.° 006-2012-SUNAT/2B0000 MateriaDocumento3 páginasINFORME N.° 006-2012-SUNAT/2B0000 MateriacesarAinda não há avaliações

- Enajenacion de Bienes InmueblesDocumento9 páginasEnajenacion de Bienes InmueblesEl ArgonautaAinda não há avaliações

- Rentas de Segunda CategoriaDocumento16 páginasRentas de Segunda Categoriatecsytems100% (1)

- TEMA II LeyeDocumento5 páginasTEMA II LeyeMelissa CastellanoAinda não há avaliações

- Tema 5Documento15 páginasTema 5Vanessa CarriónAinda não há avaliações

- Rentas de Segunda TeoriaDocumento4 páginasRentas de Segunda TeoriaMartinFernándezSuárezAinda não há avaliações

- De Los Ingresos Por ArrendamientoDocumento9 páginasDe Los Ingresos Por ArrendamientoAurelio IV Ibarra Lugo0% (1)

- Qué Se Consideran Ingresos Acumulables GuíaDocumento4 páginasQué Se Consideran Ingresos Acumulables GuíaDiana ChávezAinda não há avaliações

- Transcripción Segunda Prueba D Tributario II Profe FuenzalidaDocumento50 páginasTranscripción Segunda Prueba D Tributario II Profe FuenzalidaIsidora IgnaciaAinda não há avaliações

- Franquicias Tributarias y Gastos RechazadosDocumento5 páginasFranquicias Tributarias y Gastos RechazadosmariaAinda não há avaliações

- U5-A1, de Los Ingresos Por Enajenación de Bienes, Gloria Del Carmen Guevara AlvaDocumento7 páginasU5-A1, de Los Ingresos Por Enajenación de Bienes, Gloria Del Carmen Guevara AlvaGloria GuevAlvaAinda não há avaliações

- 059 AUD2057 C09 AUD205clase09Documento23 páginas059 AUD2057 C09 AUD205clase09Central Impresiones Chile ContabilidadAinda não há avaliações

- Cur 3206 PDFDocumento35 páginasCur 3206 PDFAlex Jesus Vega VasquezAinda não há avaliações

- ART 20 de La LIRDocumento7 páginasART 20 de La LIRMatias MuñozAinda não há avaliações

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialNo EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialNota: 1 de 5 estrelas1/5 (1)

- Exposicion de Obrs HIDRAULICASDocumento23 páginasExposicion de Obrs HIDRAULICASJilmerCoronadoGuevaraAinda não há avaliações

- 2do Ex AceroDocumento2 páginas2do Ex AceroJilmerCoronadoGuevaraAinda não há avaliações

- MC Dpluvial MoralesDocumento27 páginasMC Dpluvial MoralesJilmerCoronadoGuevaraAinda não há avaliações

- Sistemas de Varios Grados de LibertadDocumento7 páginasSistemas de Varios Grados de LibertadJuan Carlos SanchezAinda não há avaliações

- Estudio de Mecanica de Suelos Santa RosaDocumento1 páginaEstudio de Mecanica de Suelos Santa RosaJilmerCoronadoGuevaraAinda não há avaliações

- Obras HridraulicaDocumento36 páginasObras HridraulicaJilmerCoronadoGuevaraAinda não há avaliações

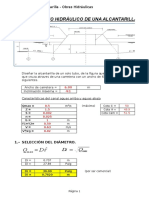

- Diseno de Alcantarilla ExcelDocumento10 páginasDiseno de Alcantarilla ExcelJcXEverAinda não há avaliações

- MedidoresDocumento25 páginasMedidoresJilmerCoronadoGuevaraAinda não há avaliações

- 2do Ex AceroDocumento2 páginas2do Ex AceroJilmerCoronadoGuevaraAinda não há avaliações

- E.010 Madera Anexo PDFDocumento1 páginaE.010 Madera Anexo PDFjavierAinda não há avaliações

- Constancia PDFDocumento1 páginaConstancia PDFcarlosAinda não há avaliações

- Obligacion TributariaDocumento3 páginasObligacion TributariaJilmerCoronadoGuevaraAinda não há avaliações

- Informe Tecnico #010 - Basp - 2020-Gidur-MpuDocumento7 páginasInforme Tecnico #010 - Basp - 2020-Gidur-MpuJilmerCoronadoGuevaraAinda não há avaliações

- Cotizacion LuzDocumento1 páginaCotizacion LuzJilmerCoronadoGuevaraAinda não há avaliações

- Libro 2Documento21 páginasLibro 2JilmerCoronadoGuevaraAinda não há avaliações

- Estructura Informe-Ppp IDocumento5 páginasEstructura Informe-Ppp IDaneti QuispeAinda não há avaliações

- Rentas de Segunda CategoríaDocumento18 páginasRentas de Segunda CategoríaJilmerCoronadoGuevaraAinda não há avaliações

- MC Dpluvial MoralesDocumento27 páginasMC Dpluvial MoralesJilmerCoronadoGuevaraAinda não há avaliações

- Programa Arquitectonico Colegio de Educacion SecundariaDocumento7 páginasPrograma Arquitectonico Colegio de Educacion SecundariaAnders Samo100% (1)

- Estudio de Mecanica de Suelos Santa RosaDocumento1 páginaEstudio de Mecanica de Suelos Santa RosaJilmerCoronadoGuevaraAinda não há avaliações

- Exposicion de Obrs HIDRAULICASDocumento23 páginasExposicion de Obrs HIDRAULICASJilmerCoronadoGuevaraAinda não há avaliações

- Pres MedidoreDocumento13 páginasPres MedidoreJilmerCoronadoGuevaraAinda não há avaliações

- Sistemas de Varios Grados de LibertadDocumento7 páginasSistemas de Varios Grados de LibertadJuan Carlos SanchezAinda não há avaliações

- Obligacion TributariaDocumento3 páginasObligacion TributariaJilmerCoronadoGuevaraAinda não há avaliações

- Rentas de Segunda CategoríaDocumento18 páginasRentas de Segunda CategoríaJilmerCoronadoGuevaraAinda não há avaliações

- Diseno de Alcantarilla ExcelDocumento10 páginasDiseno de Alcantarilla ExcelJcXEverAinda não há avaliações

- Libro 2Documento21 páginasLibro 2JilmerCoronadoGuevaraAinda não há avaliações

- Obras HridraulicaDocumento36 páginasObras HridraulicaJilmerCoronadoGuevaraAinda não há avaliações

- Informe Tecnico #010 - Basp - 2020-Gidur-MpuDocumento7 páginasInforme Tecnico #010 - Basp - 2020-Gidur-MpuJilmerCoronadoGuevaraAinda não há avaliações

- E.010 Madera Anexo PDFDocumento1 páginaE.010 Madera Anexo PDFjavierAinda não há avaliações

- Taller UVR Ingeniería EconómicaDocumento4 páginasTaller UVR Ingeniería EconómicaDanielAinda não há avaliações

- Certificacion de IngresosDocumento24 páginasCertificacion de Ingresosdubraska0002Ainda não há avaliações

- Hugo&Padilla Sac Empresa ConcarDocumento3 páginasHugo&Padilla Sac Empresa ConcararturoAinda não há avaliações

- Una TI Radicalmente SimpleDocumento3 páginasUna TI Radicalmente SimpleMarco Eduardo Pillo RamirezAinda não há avaliações

- Cotizacion 012dgv 13 Minicargador + Martillo Hidraulico - Teodoro GarniqueDocumento2 páginasCotizacion 012dgv 13 Minicargador + Martillo Hidraulico - Teodoro GarniqueSiempreara0% (1)

- Actividad #14 Actividad de Investigación Formativa Revisión de Informe de TesisDocumento8 páginasActividad #14 Actividad de Investigación Formativa Revisión de Informe de TesisTrejo Flores Luis JhonatanAinda não há avaliações

- Análisis de Los Estados FinancierosDocumento11 páginasAnálisis de Los Estados FinancierosEivan Andres H. Bartolome100% (1)

- Curso Premiere Pro CC 2018Documento4 páginasCurso Premiere Pro CC 2018Anonymous 9gSMT6q4Ainda não há avaliações

- Cuentas para ComerciantesDocumento127 páginasCuentas para Comerciantestatiana789287998Ainda não há avaliações

- Libro de Inventarios y Balances Formato 3.1 Ultima VersionDocumento6 páginasLibro de Inventarios y Balances Formato 3.1 Ultima VersionRuddyErika100% (2)

- Valorización #XX ECLA LIMA CUBICDocumento14 páginasValorización #XX ECLA LIMA CUBICBladimir Vivanco AlfaroAinda não há avaliações

- Unidad 4 Actividad 7 Taller Integrado de Ciclo ContableDocumento10 páginasUnidad 4 Actividad 7 Taller Integrado de Ciclo ContableHector Geiber ROPERO ARMENTA100% (8)

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoM Danna E Herrera0% (1)

- Adjunto Caso Practico Unidad 2Documento7 páginasAdjunto Caso Practico Unidad 2mariethAinda não há avaliações

- Estados Financieros Basicos y Consolidacion - Trabajo Grupal - 3ra EntregaDocumento27 páginasEstados Financieros Basicos y Consolidacion - Trabajo Grupal - 3ra Entregajant1973Ainda não há avaliações

- SIIGODocumento8 páginasSIIGOJesus BlancoAinda não há avaliações

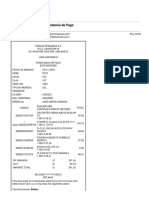

- Unified Email - Gracias Por Tu Compra - Constancia de PagoDocumento2 páginasUnified Email - Gracias Por Tu Compra - Constancia de PagoJose Luis UmpiriAinda não há avaliações

- Cómo Funciona La Banca de Desarrollo en México.Documento8 páginasCómo Funciona La Banca de Desarrollo en México.DanielHernandezAinda não há avaliações

- BCRP InformacionDocumento11 páginasBCRP InformacionelisabethhoyAinda não há avaliações

- Trabajo Sistemas y Metodos ContablesDocumento6 páginasTrabajo Sistemas y Metodos Contables14788956100% (1)

- Calidad Empresarial en BoliviaDocumento20 páginasCalidad Empresarial en BoliviaMariel AlvarezAinda não há avaliações

- Tarea 1 Auditoria 2 Marlenny Santos RosaDocumento11 páginasTarea 1 Auditoria 2 Marlenny Santos RosahanselAinda não há avaliações

- Resumen de Instrumentos FinancierosDocumento14 páginasResumen de Instrumentos FinancierosNicole Natalie Richards GuillouAinda não há avaliações

- Contabilidad I Unidad 4 Act 3 Asiento de CierreDocumento2 páginasContabilidad I Unidad 4 Act 3 Asiento de CierreInti Ricardo De PeñaAinda não há avaliações

- Pa 2Documento2 páginasPa 2Criss Tian Uchiha Yagami50% (2)

- Formato Transacciones No Reconocidas Tarjeta Credito v2 2019Documento2 páginasFormato Transacciones No Reconocidas Tarjeta Credito v2 2019Jhon BustamanteAinda não há avaliações

- Niif AmbientalDocumento3 páginasNiif AmbientalSJ JTAinda não há avaliações

- Laboratorio 1 Cuentas Por CobrarDocumento2 páginasLaboratorio 1 Cuentas Por Cobrarluis NavarijoAinda não há avaliações

- Auditoria de Impuestos de BancosDocumento10 páginasAuditoria de Impuestos de BancosAndy GarciaAinda não há avaliações

- Taller de Analisis 2Documento23 páginasTaller de Analisis 2Mile ZambranoAinda não há avaliações