Você também pode gostar

- 11111Documento11 páginas11111Edu LokilloAinda não há avaliações

- Problemas de DepreciacionDocumento6 páginasProblemas de DepreciacionDaniel GutierrezAinda não há avaliações

- Ejercicios - Análisis CvuDocumento2 páginasEjercicios - Análisis Cvuruby ramirez gonzales0% (1)

- Ejercicio para Resolver en Casa Aula C-18, DominicalDocumento3 páginasEjercicio para Resolver en Casa Aula C-18, DominicalJasser Andres Morales SolorzanoAinda não há avaliações

- Metodo Del Porcentaje Fijo Sobre El Saldo DecrecienteDocumento2 páginasMetodo Del Porcentaje Fijo Sobre El Saldo DecrecienteSumner De Bari Ysique ChávezAinda não há avaliações

- Ejercicio Capitulo 1 Crecimiento EmpresarialDocumento18 páginasEjercicio Capitulo 1 Crecimiento EmpresarialMontserrat ChantacaAinda não há avaliações

- Practica Clase 1Documento1 páginaPractica Clase 1yajaira_castro_15Ainda não há avaliações

- Contabilidad y Análisis de Costos - (PG 34 - 74)Documento41 páginasContabilidad y Análisis de Costos - (PG 34 - 74)Leslie Carolina VILLAMIL ESCOBAR100% (1)

- A) ¿Cuál Será El Gasto de Mantenimiento de Apolo Cuando La Fábrica Opere ADocumento2 páginasA) ¿Cuál Será El Gasto de Mantenimiento de Apolo Cuando La Fábrica Opere ADoña HimchanAinda não há avaliações

- Matriz y SucursalDocumento21 páginasMatriz y SucursalXwabiita XEmoxa XScreamo100% (1)

- Ejercicios Administración Del EfectivoDocumento4 páginasEjercicios Administración Del EfectivokriseilAinda não há avaliações

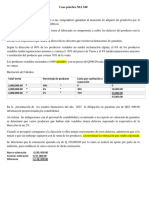

- CASO PRÁCTICO Superior Trans y Libro.Documento5 páginasCASO PRÁCTICO Superior Trans y Libro.Byron Sinche100% (1)

- Ejercicio Cap 6 Costeo Por ProcesoDocumento5 páginasEjercicio Cap 6 Costeo Por ProcesoPaulina Yanela Garrido RodasAinda não há avaliações

- Actividad 7. Trabajo Departamentalizacion de Los Costos Indirectos de FabricacionDocumento8 páginasActividad 7. Trabajo Departamentalizacion de Los Costos Indirectos de FabricacionKarina BedoyaAinda não há avaliações

- Prueba Costeo Directo y AbsorbenteDocumento12 páginasPrueba Costeo Directo y Absorbentekatiuska VargasAinda não há avaliações

- Copia de 272454666 Ejercicios CostosDocumento14 páginasCopia de 272454666 Ejercicios CostosRoberto FigueroaAinda não há avaliações

- Cuentas de Orden Ejercicio 2Documento13 páginasCuentas de Orden Ejercicio 2Vero HernandezAinda não há avaliações

- Costos Conjuntos HorgrenDocumento25 páginasCostos Conjuntos HorgrenWilman DíazAinda não há avaliações

- Problemas de Contabilidad GerencialDocumento5 páginasProblemas de Contabilidad GerencialHeizell AdrianaAinda não há avaliações

- FgrteDocumento1 páginaFgrteJosue AlvaradoAinda não há avaliações

- Ejercicios (Con Respuesta) de Costeo DirectoDocumento5 páginasEjercicios (Con Respuesta) de Costeo DirectoLaura ArmentaAinda não há avaliações

- Actividad en Clase 25 D AgostDocumento8 páginasActividad en Clase 25 D AgostNancyAinda não há avaliações

- Clasificación de Los CIF APLICADOS Y REALESDocumento1 páginaClasificación de Los CIF APLICADOS Y REALESEstefany CeballosAinda não há avaliações

- Practica 1 de Contabilidad de CostoDocumento4 páginasPractica 1 de Contabilidad de CostokenyAinda não há avaliações

- Gabriela ContabilidadDocumento14 páginasGabriela ContabilidadRolando RondonAinda não há avaliações

- Capitulo 7 Sistema de Costos en ProcesoDocumento3 páginasCapitulo 7 Sistema de Costos en ProcesoxavierAinda não há avaliações

- Taller Conciliación BancariaDocumento2 páginasTaller Conciliación Bancariadaniel garciaAinda não há avaliações

- Coincidencias y Diferencias NIF B-2 NIC 7Documento9 páginasCoincidencias y Diferencias NIF B-2 NIC 7Zaoori MotaAinda não há avaliações

- Pitos y FlautasDocumento1 páginaPitos y FlautasGraciela Delgado0% (1)

- Sistema Costos EstandarDocumento30 páginasSistema Costos EstandarManuel BruscoAinda não há avaliações

- Cedulas PresupuestariasDocumento4 páginasCedulas PresupuestariasCarmen AlvarezAinda não há avaliações

- TRABAJO de COSTOS IIcosteo Alternativo Problemas ULTIMODocumento29 páginasTRABAJO de COSTOS IIcosteo Alternativo Problemas ULTIMOMiriam VillanuevaAinda não há avaliações

- AuditoriaDocumento5 páginasAuditoriaMireya bellorinAinda não há avaliações

- Contabilización de La Escisión TOTALDocumento4 páginasContabilización de La Escisión TOTALEnrique BetancourtAinda não há avaliações

- Tarea Libro ContabilidadDocumento9 páginasTarea Libro ContabilidadNicauri Beltre100% (1)

- Cuestionario y Problemas. Capitulo 3Documento12 páginasCuestionario y Problemas. Capitulo 3Antonio SuárezAinda não há avaliações

- 2020 2 Primer Parcial NonesDocumento15 páginas2020 2 Primer Parcial NonesPaola DelgadoAinda não há avaliações

- Trabajo Clase Fundamentos 24 06 2020Documento3 páginasTrabajo Clase Fundamentos 24 06 2020Jonnathan Andrade0% (1)

- Costos Por Procesos - Resuelta 2020Documento8 páginasCostos Por Procesos - Resuelta 2020Jaime Luis CamaAinda não há avaliações

- Sistema de Costos Por ProcesosDocumento10 páginasSistema de Costos Por ProcesosRoberto LlerenaAinda não há avaliações

- 5 Resumen y Ejercicos de Activos FijosDocumento4 páginas5 Resumen y Ejercicos de Activos FijosYISSEL CORDERO100% (1)

- Taller Sucursales y Agencias Sept 2017Documento30 páginasTaller Sucursales y Agencias Sept 2017Jorge Sandoval100% (1)

- EJEMPLO Ejercicios Unidad 02.01 Flujos Diversos ESTDocumento12 páginasEJEMPLO Ejercicios Unidad 02.01 Flujos Diversos ESTBrendita StefanyAinda não há avaliações

- Introduccion Costo Por ProcesoDocumento14 páginasIntroduccion Costo Por ProcesoAlexandra OrejuelaAinda não há avaliações

- Caso Práctico Conciliacion BancariaDocumento13 páginasCaso Práctico Conciliacion BancariaHARLE MONTIELAinda não há avaliações

- Costo Directo y AbsorventeDocumento10 páginasCosto Directo y AbsorventeEwin CmAinda não há avaliações

- Ejerc 1 PostuladosDocumento1 páginaEjerc 1 PostuladosLorena HernandezAinda não há avaliações

- Cuestionario Capítulo 6 Presupuesto de Costos Indirectos de FabrricaciónDocumento5 páginasCuestionario Capítulo 6 Presupuesto de Costos Indirectos de FabrricaciónNatalia RamirezAinda não há avaliações

- Registro de Transacciones en Monedas ExtranjerasDocumento13 páginasRegistro de Transacciones en Monedas ExtranjerasErika Yosaylin CasadoAinda não há avaliações

- Problemas PIAADocumento19 páginasProblemas PIAAKatya ReyesAinda não há avaliações

- Teledocencia 3feb CifDocumento7 páginasTeledocencia 3feb CifJonatan SalgadoAinda não há avaliações

- Procedimiento para La Consolidacion de Estados FinancierosDocumento2 páginasProcedimiento para La Consolidacion de Estados FinancierosnicolacalderaroAinda não há avaliações

- Ejercicio Taller de Suscrsales y AgenciasDocumento6 páginasEjercicio Taller de Suscrsales y AgenciasLeidi C. ToroAinda não há avaliações

- Taller Práctica Costo EstándarDocumento2 páginasTaller Práctica Costo EstándarElias Guaman0% (1)

- Contabilidad, Taller Casos Favorita-Cafetero...Documento4 páginasContabilidad, Taller Casos Favorita-Cafetero...David Ramirez Olaya0% (1)

- Costos Por ProcesosDocumento17 páginasCostos Por ProcesosManuel Flores LezamaAinda não há avaliações

- Plan de Cuentas: Concepto Importancia Objetivos Ejemplos de Plan de Cuentas Clasificación General de Las CuentasDocumento20 páginasPlan de Cuentas: Concepto Importancia Objetivos Ejemplos de Plan de Cuentas Clasificación General de Las CuentasAMPAROAinda não há avaliações

- Ejercicios Conta Administrativa (Impuls y Verochi)Documento9 páginasEjercicios Conta Administrativa (Impuls y Verochi)Aldahir RodriguezAinda não há avaliações

- Depreciaciones y AmortizacionesDocumento11 páginasDepreciaciones y AmortizacionesAntoni MaxAinda não há avaliações

- Ingenieria Economica Trabajo Investigac Depreciacion Upes Secc 03-1Documento7 páginasIngenieria Economica Trabajo Investigac Depreciacion Upes Secc 03-1Jorge Granados OMNIAinda não há avaliações

- Clase 2 - La Empresa y Su Entorno 2022Documento23 páginasClase 2 - La Empresa y Su Entorno 2022Rudy MartínezAinda não há avaliações

- Caso CortoDocumento15 páginasCaso CortoRudy MartínezAinda não há avaliações

- Grupo 2 Sección 31Documento19 páginasGrupo 2 Sección 31Rudy Martínez100% (1)

- Eva Pol Mon Dic2021Documento135 páginasEva Pol Mon Dic2021Rudy MartínezAinda não há avaliações

- Sección 27Documento10 páginasSección 27Rudy MartínezAinda não há avaliações

- Niif 10Documento34 páginasNiif 10Rudy MartínezAinda não há avaliações

- Dia 7Documento12 páginasDia 7Rudy MartínezAinda não há avaliações

- Nic 34 PPDocumento28 páginasNic 34 PPRudy MartínezAinda não há avaliações

- Grupo 3 Secc. M NIC 41 Agricultura 7.00Documento9 páginasGrupo 3 Secc. M NIC 41 Agricultura 7.00Rudy MartínezAinda não há avaliações

- NIC 41 Caso PrácticoDocumento6 páginasNIC 41 Caso PrácticoRudy MartínezAinda não há avaliações

- Formatos Caja y Bancos Auditoria IIIDocumento50 páginasFormatos Caja y Bancos Auditoria IIIRudy MartínezAinda não há avaliações

- La Planeación Financiera y Capital de TrabajoDocumento27 páginasLa Planeación Financiera y Capital de TrabajoRudy MartínezAinda não há avaliações

- Caso Practico Nia 540Documento1 páginaCaso Practico Nia 540Rudy Martínez100% (1)

- Sumarias Jamas InfieriDocumento2 páginasSumarias Jamas InfieriRudy MartínezAinda não há avaliações

- Enunciado Auditoría 3 Inventarios Escuela de VacacionesDocumento2 páginasEnunciado Auditoría 3 Inventarios Escuela de VacacionesRudy MartínezAinda não há avaliações

- Formatos Cuentas Por CobrarDocumento283 páginasFormatos Cuentas Por CobrarRudy Martínez0% (1)

- 9160fd - 8 Ganancia 31250 Tomar El Saldo Si Los DescuentosDocumento1 página9160fd - 8 Ganancia 31250 Tomar El Saldo Si Los DescuentosRudy Martínez0% (2)

- % de ParticipacionDocumento17 páginas% de ParticipacionRudy MartínezAinda não há avaliações

- Practica AuditoriaDocumento14 páginasPractica AuditoriaRudy Martínez100% (1)

- Confirmación de Saldos - BancosDocumento4 páginasConfirmación de Saldos - BancosRudy MartínezAinda não há avaliações

- Confirmación de Saldos - Cuentas Por CobrarDocumento1 páginaConfirmación de Saldos - Cuentas Por CobrarRudy MartínezAinda não há avaliações

- El Día Internacional de La Conservación Del SueloDocumento2 páginasEl Día Internacional de La Conservación Del SueloPaul Gonzales VargasAinda não há avaliações

- 8° Básico Artes Visuales Guía #2 MayoDocumento3 páginas8° Básico Artes Visuales Guía #2 Mayowalter emilio araya dominguezAinda não há avaliações

- Secuencia Didactica Tercero-La Diversidad de AnimalesDocumento19 páginasSecuencia Didactica Tercero-La Diversidad de AnimalesMagali Maldonado88% (17)

- CementinaDocumento29 páginasCementinaJuan ReyesAinda não há avaliações

- Informe Practico de Fisica Marco OrellanaDocumento4 páginasInforme Practico de Fisica Marco OrellanaMarco OrellanaAinda não há avaliações

- Cemento CPC30RRSDocumento2 páginasCemento CPC30RRSMary Fer MHAinda não há avaliações

- Merito 23B Esc CPUDocumento20 páginasMerito 23B Esc CPUOscarAinda não há avaliações

- Anatomia Cruz RojaDocumento30 páginasAnatomia Cruz RojaJordan Moss100% (1)

- Drenaje Linfatico Leduc 2014 PDFDocumento10 páginasDrenaje Linfatico Leduc 2014 PDFCristopher Castro Rd100% (1)

- AST - Trabajo de Reemplazo de Panalit Almacen de VOPAKDocumento3 páginasAST - Trabajo de Reemplazo de Panalit Almacen de VOPAKLissyGarciaAinda não há avaliações

- INVENTARIO DEL LABORATORIO DE LA INSTITUCION SAN FRANCISCO DEL RAYO (Nuevo)Documento2 páginasINVENTARIO DEL LABORATORIO DE LA INSTITUCION SAN FRANCISCO DEL RAYO (Nuevo)Jose Eduardo Salazar SandovalAinda não há avaliações

- Naga Brides 5 - Boomslang - Naomi LucasDocumento323 páginasNaga Brides 5 - Boomslang - Naomi Lucasanalista2hospitalclinicoAinda não há avaliações

- Taller de Habilidades Sociales para Niños y AdolescentesDocumento11 páginasTaller de Habilidades Sociales para Niños y Adolescentespemoso100% (1)

- Facultad de Administración: Año de La Universalización de La SaludDocumento5 páginasFacultad de Administración: Año de La Universalización de La SaludQuispe Allauja Esmit EdwinAinda não há avaliações

- Evaluacion Trabajo en CalienteDocumento2 páginasEvaluacion Trabajo en Calientegonzors0% (1)

- Unidad 2 - MicrobiologíaDocumento24 páginasUnidad 2 - MicrobiologíaAlejandro CuetoAinda não há avaliações

- Ape #7 - Grupo 7Documento28 páginasApe #7 - Grupo 7Joel LuceroAinda não há avaliações

- Plan de Respuesta Ante Emergencias FaeDocumento44 páginasPlan de Respuesta Ante Emergencias FaeFernando Calvo MontañoAinda não há avaliações

- 1 Minado, Transorte y Molienda Shery y XiomiDocumento10 páginas1 Minado, Transorte y Molienda Shery y XiomiGabriel Rodríguez SuttaAinda não há avaliações

- NefrologiaDocumento78 páginasNefrologiaEnmanuel PayanoAinda não há avaliações

- Guia de La Exploracion Ecografica Del Corazon FetalDocumento38 páginasGuia de La Exploracion Ecografica Del Corazon FetalAldo RdzAinda não há avaliações

- Diseños de Uñas Acrílicas para QuinceañerasDocumento7 páginasDiseños de Uñas Acrílicas para QuinceañerasErik OdinsonAinda não há avaliações

- Lorenzo BookDocumento415 páginasLorenzo BookMaría José Sánchez AyazoAinda não há avaliações

- Cars Models Brochure KN2 NA May 2019 PDFDocumento42 páginasCars Models Brochure KN2 NA May 2019 PDFCarlosgduss GarciaAinda não há avaliações

- Ejercicios CohesiónDocumento6 páginasEjercicios CohesiónMarta Gallego medinaAinda não há avaliações

- Historia Del Perú: Primero de SecundariaDocumento249 páginasHistoria Del Perú: Primero de SecundariaIsai HerreraAinda não há avaliações

- 0ejercicios 8 y 9 de Teoria Economica-PatatabravaDocumento12 páginas0ejercicios 8 y 9 de Teoria Economica-PatatabravaPaola HERNANDEZ GOMEZAinda não há avaliações

- FDS INHIBICOR 120 GTM Revisión 2 PDFDocumento7 páginasFDS INHIBICOR 120 GTM Revisión 2 PDFbreiner tapias murciaAinda não há avaliações

- DOF - Diario Oficial de La FederaciónDocumento11 páginasDOF - Diario Oficial de La FederaciónFernando ContrerasAinda não há avaliações

- Cultura Fenicia y HebreaDocumento6 páginasCultura Fenicia y HebreaMariedjalex MarieAinda não há avaliações