Você também pode gostar

- 38 Consejos para Aumentar Tu Dinero - David Valois PDFDocumento23 páginas38 Consejos para Aumentar Tu Dinero - David Valois PDFdarwin_fiestas100% (1)

- Alianza Renault-Nissan, una historia de éxito contra todo pronósticoDocumento10 páginasAlianza Renault-Nissan, una historia de éxito contra todo pronósticoPAULA ANDREA LOAIZAAinda não há avaliações

- Formación completa en Elliott, Fibonacci y sistemas avanzados de tradingDocumento6 páginasFormación completa en Elliott, Fibonacci y sistemas avanzados de tradingAntonio Das NevesAinda não há avaliações

- Desarrollo Tarea 5 Gerencia de ProyectosDocumento6 páginasDesarrollo Tarea 5 Gerencia de ProyectosChristian MendozaAinda não há avaliações

- Arbitraje de DivisasDocumento21 páginasArbitraje de DivisasAnonymous 73zGXraMfMAinda não há avaliações

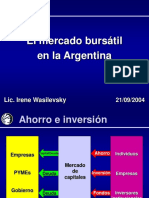

- Mercado Bursatil en ArgentinaDocumento20 páginasMercado Bursatil en ArgentinaMaxy Emmanuel FariñaAinda não há avaliações

- Resultados inesperados: cómo las economías emergentes sobrevivieron la crisis financiera globalNo EverandResultados inesperados: cómo las economías emergentes sobrevivieron la crisis financiera globalAinda não há avaliações

- Origen y consecuencias de la crisis financiera asiática de 1997Documento20 páginasOrigen y consecuencias de la crisis financiera asiática de 1997Daniel Rodrigo Maquera RoqueAinda não há avaliações

- Eva y AbitdaDocumento7 páginasEva y AbitdaliobestAinda não há avaliações

- Broshure P&FDocumento12 páginasBroshure P&FGustavo Casquero VelizAinda não há avaliações

- Balanza de pagos: definición, importancia y factores que afectan los déficits y superávitsDocumento3 páginasBalanza de pagos: definición, importancia y factores que afectan los déficits y superávitsGLORIA AREVALO AREVALOAinda não há avaliações

- Foreign Exchange Hedging Strategies at General Motors, Competitive ExposuresDocumento8 páginasForeign Exchange Hedging Strategies at General Motors, Competitive ExposuresJose BaezaAinda não há avaliações

- SOCIEDADES, Febrero 2012Documento47 páginasSOCIEDADES, Febrero 2012Boletin SociedadesAinda não há avaliações

- ISLM y Crisis 2008Documento6 páginasISLM y Crisis 2008Gianella MoraAinda não há avaliações

- Preguntas Dinamizadoras Unidad 3Documento4 páginasPreguntas Dinamizadoras Unidad 3AmeliaSalgado68Ainda não há avaliações

- Caso de Hyundai y KiaDocumento3 páginasCaso de Hyundai y KiaSamia Hémer67% (3)

- Hyundai y Kia enfrentan fluctuaciones cambiariasDocumento3 páginasHyundai y Kia enfrentan fluctuaciones cambiariasAngely Vasquez VelezAinda não há avaliações

- Caso Hyundai - KiaDocumento2 páginasCaso Hyundai - KiaPamela MoraAinda não há avaliações

- Caso Kia HyundaiDocumento1 páginaCaso Kia HyundaiMarisol VasquezAinda não há avaliações

- Caso Hyundai y KiaDocumento6 páginasCaso Hyundai y KiaFredy Eduardo Benito Revollo100% (1)

- Caso de Estudio Hyundai y KiaDocumento5 páginasCaso de Estudio Hyundai y KiaKayla GRENNAinda não há avaliações

- KiaDocumento1 páginaKiaAbrahamCarrilloAinda não há avaliações

- Casos para El Final FI Centrum 2011Documento2 páginasCasos para El Final FI Centrum 2011Gonzalo Pizarro CardenasAinda não há avaliações

- Cómo la apreciación del won coreano afecta la competitividad de Hyundai y Kia en EEUUDocumento1 páginaCómo la apreciación del won coreano afecta la competitividad de Hyundai y Kia en EEUUWilliamGuillermoVegaBocanegraAinda não há avaliações

- Preguntas para La Clase V, Pensamiento Económico ContemporáneoDocumento6 páginasPreguntas para La Clase V, Pensamiento Económico ContemporáneohbjbbhjbbAinda não há avaliações

- Caso Practico Unidad 3Documento19 páginasCaso Practico Unidad 3Adriana PedrozaAinda não há avaliações

- Guía estudio comercio internacionalDocumento8 páginasGuía estudio comercio internacionaljoseAinda não há avaliações

- Crisis financiera asiáticaDocumento11 páginasCrisis financiera asiáticanataliaAinda não há avaliações

- Depre dólar crisis hipotecaria EEUUDocumento22 páginasDepre dólar crisis hipotecaria EEUUrichard romero sembreraAinda não há avaliações

- Crisis Financier ADocumento8 páginasCrisis Financier AmartinbackusAinda não há avaliações

- Impacto tipo cambio Sony yen dólar fabricación Estados Unidos EuropaDocumento4 páginasImpacto tipo cambio Sony yen dólar fabricación Estados Unidos EuropaCamila LucasAinda não há avaliações

- Caso Practico Unidad 2 Mercado de CapitalesDocumento8 páginasCaso Practico Unidad 2 Mercado de CapitalesAdriana DiazAinda não há avaliações

- Caso Practico Unidad 3 Mercado de CapitalesDocumento9 páginasCaso Practico Unidad 3 Mercado de Capitalesrodolfo roman garcia0% (1)

- Caso Practico Unidad 3 Mercado de CapitalesDocumento10 páginasCaso Practico Unidad 3 Mercado de CapitalesAdriana DiazAinda não há avaliações

- CrisisDocumento46 páginasCrisisalin010Ainda não há avaliações

- Economia Internacional M3A2Documento6 páginasEconomia Internacional M3A2GerardoAinda não há avaliações

- GE apuesta por la globalizaciónDocumento2 páginasGE apuesta por la globalizaciónJuan Carlos Giraldo CastañedaAinda não há avaliações

- Resolución Caso P U3 Mercado de CapitalesDocumento8 páginasResolución Caso P U3 Mercado de CapitalesLunita 1985Ainda não há avaliações

- Caso Practico Unidad 3 Maria ArenalezDocumento14 páginasCaso Practico Unidad 3 Maria ArenalezMaría Evangelina Arenalez HernándezAinda não há avaliações

- Taller Pelicula Inside JobDocumento3 páginasTaller Pelicula Inside JobAlejandra GomezAinda não há avaliações

- Mercado de capitales: Crisis financiera asiática 1997Documento7 páginasMercado de capitales: Crisis financiera asiática 1997brayan leonAinda não há avaliações

- A6 CrarDocumento5 páginasA6 CrarRoberto CejaAinda não há avaliações

- Capitulo 06Documento31 páginasCapitulo 06Jhon Kevin Pelaez GuevaraAinda não há avaliações

- DEARROLLO CASO PRACTICO UNIDAD 3 Opciones y Derivados. Forwards y FuturosDocumento11 páginasDEARROLLO CASO PRACTICO UNIDAD 3 Opciones y Derivados. Forwards y FuturosSandra RodriguezAinda não há avaliações

- Preguntero de Final de Economia 2Documento4 páginasPreguntero de Final de Economia 2enzofernandoluna2023Ainda não há avaliações

- Actividad 4A Operación Financiera InternacionalDocumento6 páginasActividad 4A Operación Financiera InternacionalCarlos Alberto Espinoza HernándezAinda não há avaliações

- Marketing Internacional - Financiamiento Automotriz en China (Caso Práctico)Documento7 páginasMarketing Internacional - Financiamiento Automotriz en China (Caso Práctico)kevin junnior ñiquen zeñaAinda não há avaliações

- Crisis Financiera Asiática 1997Documento8 páginasCrisis Financiera Asiática 1997YuliHerreraAinda não há avaliações

- Comentario de Filosofía El Mercado de Acciones de EE. UU. Siempre Se RecuperaDocumento3 páginasComentario de Filosofía El Mercado de Acciones de EE. UU. Siempre Se RecuperaiblancoeAinda não há avaliações

- Lectura 5Documento41 páginasLectura 5Ivan ParraAinda não há avaliações

- Tarea III: Análisis Del Caso "La Industria Global Del Automóvil en 2009"Documento8 páginasTarea III: Análisis Del Caso "La Industria Global Del Automóvil en 2009"VickyBetancourt50% (2)

- Capítulo 01 - Una Gira Por El Mundo - O. Blanchard 7 EdiciónDocumento7 páginasCapítulo 01 - Una Gira Por El Mundo - O. Blanchard 7 EdiciónAntonio LMAinda não há avaliações

- Como Entender Las Expectativas de Los ClientesDocumento6 páginasComo Entender Las Expectativas de Los ClientesLuis Felipe OchoaAinda não há avaliações

- Caso Practico Unidad 3, MERCADOS DE CAPITALESDocumento10 páginasCaso Practico Unidad 3, MERCADOS DE CAPITALESLUZ STELLA RUBIANO MARTINEZAinda não há avaliações

- SOLUCIÓN CASO PRACTICO UNIDAD 3 MERCADO DE CAPITALES Mercado de Valores. La Crisis Financiera AsiáticaDocumento16 páginasSOLUCIÓN CASO PRACTICO UNIDAD 3 MERCADO DE CAPITALES Mercado de Valores. La Crisis Financiera AsiáticaAngie Alexandra Garzon LopezAinda não há avaliações

- Análisis de mercados internacionales EEUU, ChinaDocumento4 páginasAnálisis de mercados internacionales EEUU, ChinaRicardo LuevanoAinda não há avaliações

- Caso SonyDocumento4 páginasCaso SonyRobert ChavezAinda não há avaliações

- Informe Caso Harvard - Stephany AlvaradoDocumento7 páginasInforme Caso Harvard - Stephany AlvaradoStephany AlvaradoAinda não há avaliações

- Unidad 1 Mercados FinancierosDocumento46 páginasUnidad 1 Mercados FinancierosJuan Alberto Villaneva Antonio100% (1)

- Crisis Efecto VodkaDocumento5 páginasCrisis Efecto VodkaconstanzaAinda não há avaliações

- Ensayo Caso HyundaiDocumento6 páginasEnsayo Caso HyundaiHarold IdroboAinda não há avaliações

- Casos 3Documento9 páginasCasos 3diana laitonAinda não há avaliações

- Efectos de InflacionDocumento2 páginasEfectos de InflacionCarmelino Pedro75% (4)

- La crisis financiera asiática de 1997Documento11 páginasLa crisis financiera asiática de 1997Duver Mauricio Avendaño AcevedoAinda não há avaliações

- Home Ecoeedic DocumentosDocumento145 páginasHome Ecoeedic DocumentosSayitaSayitaAinda não há avaliações

- CASO PRÁCTICO UNIDAD 3 Mercado de CapitalesDocumento7 páginasCASO PRÁCTICO UNIDAD 3 Mercado de Capitaleslaura50% (2)

- Caso Practico Unidad 3 Mercados CapitalesDocumento15 páginasCaso Practico Unidad 3 Mercados CapitalesTI PcaAinda não há avaliações

- CASO PRÁCTICO UNIDAD 1 LUZ MERY MercadosDocumento14 páginasCASO PRÁCTICO UNIDAD 1 LUZ MERY MercadosLUZ MERY MORENO VALBUENAAinda não há avaliações

- Dólar y hegemonía: ¿Un orden monetario en el siglo XXI?No EverandDólar y hegemonía: ¿Un orden monetario en el siglo XXI?Ainda não há avaliações

- Contrato Serv. Conformidad Juan Parra SaludDocumento8 páginasContrato Serv. Conformidad Juan Parra SaludGustavo Casquero VelizAinda não há avaliações

- Contrato Serv. Conformidad Prev. y Control de Cancer SaludDocumento6 páginasContrato Serv. Conformidad Prev. y Control de Cancer SaludGustavo Casquero VelizAinda não há avaliações

- Semi FilosofiaDocumento3 páginasSemi FilosofiaGustavo Casquero VelizAinda não há avaliações

- Estrategia de Precio Basada en El ValorDocumento3 páginasEstrategia de Precio Basada en El ValorGustavo Casquero VelizAinda não há avaliações

- Adm. de InventariosDocumento2 páginasAdm. de InventariosGustavo Casquero VelizAinda não há avaliações

- Propuesta de Mejora de La Gestión de La Cadena Administrativa de Logística de La Empresa ConstrucDocumento150 páginasPropuesta de Mejora de La Gestión de La Cadena Administrativa de Logística de La Empresa ConstrucGustavo Casquero VelizAinda não há avaliações

- Gestion de AlmacenDocumento3 páginasGestion de AlmacenGustavo Casquero VelizAinda não há avaliações

- Contrato Serv. Acta. Pabellon Adm SaludDocumento6 páginasContrato Serv. Acta. Pabellon Adm SaludGustavo Casquero VelizAinda não há avaliações

- Logistica PublicaDocumento2 páginasLogistica PublicaGustavo Casquero VelizAinda não há avaliações

- Semi FilosofiaDocumento3 páginasSemi FilosofiaGustavo Casquero VelizAinda não há avaliações

- Informe 01 DiblaconsDocumento1 páginaInforme 01 DiblaconsGustavo Casquero VelizAinda não há avaliações

- Vanos Puertas Metalicas - CC El 09Documento3 páginasVanos Puertas Metalicas - CC El 09Gustavo Casquero VelizAinda não há avaliações

- Plantilla para Sustentacion - UplaDocumento16 páginasPlantilla para Sustentacion - UplaGustavo Casquero VelizAinda não há avaliações

- Estrategia de Ventas de Nuestro Producto Targetas de Invitacion y FelicitacionDocumento2 páginasEstrategia de Ventas de Nuestro Producto Targetas de Invitacion y FelicitacionGustavo Casquero VelizAinda não há avaliações

- Proyecto PelucheDocumento40 páginasProyecto PelucheGustavo Casquero VelizAinda não há avaliações

- Negocios InternacionalesDocumento2 páginasNegocios InternacionalesGustavo Casquero VelizAinda não há avaliações

- Marketing de EmocionesDocumento1 páginaMarketing de EmocionesGustavo Casquero VelizAinda não há avaliações

- Mapro y PapDocumento10 páginasMapro y PapGustavo Casquero VelizAinda não há avaliações

- Marketing de EmocionesDocumento1 páginaMarketing de EmocionesGustavo Casquero VelizAinda não há avaliações

- Marketing de EmocionesDocumento1 páginaMarketing de EmocionesGustavo Casquero VelizAinda não há avaliações

- Proyecto para El Lanzamiento de UnDocumento7 páginasProyecto para El Lanzamiento de UnGustavo Casquero VelizAinda não há avaliações

- Estados Financieros ÑauinpuquoDocumento4 páginasEstados Financieros ÑauinpuquoGustavo Casquero VelizAinda não há avaliações

- Negocios InternacionalesDocumento2 páginasNegocios InternacionalesGustavo Casquero VelizAinda não há avaliações

- Estructura de Proyecto Incrementar El Turismo en ÑahuinpuquioDocumento19 páginasEstructura de Proyecto Incrementar El Turismo en ÑahuinpuquioGustavo Casquero VelizAinda não há avaliações

- Estrutura Proyecto CreativoDocumento22 páginasEstrutura Proyecto CreativoGustavo Casquero VelizAinda não há avaliações

- Decreto Legislativo Que Crea El Sistema Nacional deDocumento2 páginasDecreto Legislativo Que Crea El Sistema Nacional deGustavo Casquero VelizAinda não há avaliações

- Rasgos de La CratividadDocumento1 páginaRasgos de La CratividadGustavo Casquero VelizAinda não há avaliações

- Negocios InternacionalesDocumento2 páginasNegocios InternacionalesGustavo Casquero VelizAinda não há avaliações

- Tres Preguntas Básicas Sobre Privatización y RegulaciónDocumento2 páginasTres Preguntas Básicas Sobre Privatización y RegulaciónGustavo Casquero VelizAinda não há avaliações

- Descripción: 24 de Junio de 2020Documento2 páginasDescripción: 24 de Junio de 2020Imperio AutomotrizAinda não há avaliações

- Definiciones BursatilesDocumento2 páginasDefiniciones BursatilesThrasher Metalheart LedraxAinda não há avaliações

- Sistema Monetario InternacionalDocumento13 páginasSistema Monetario InternacionalDany LuzaAinda não há avaliações

- Políticas para enfrentar crisis económicaDocumento10 páginasPolíticas para enfrentar crisis económicaClaudio Espinoza MenesesAinda não há avaliações

- Pago de factura por 19,877.29 MXNDocumento1 páginaPago de factura por 19,877.29 MXNBryan ParraAinda não há avaliações

- Estructura de Los Mercados FinancierosDocumento3 páginasEstructura de Los Mercados FinancierosTello Lupitha100% (1)

- La Trampa de Tucídides + El Cuarto Giro + Privilegio Desorbitado - Keiser Report en Español (E1549) (DownSub - Com)Documento24 páginasLa Trampa de Tucídides + El Cuarto Giro + Privilegio Desorbitado - Keiser Report en Español (E1549) (DownSub - Com)juanito gomezAinda não há avaliações

- Acta de Constitución Por Acciones Simplificada ZOMACDocumento10 páginasActa de Constitución Por Acciones Simplificada ZOMACdiana0% (1)

- Elementos ContablesDocumento74 páginasElementos ContablesCesar VelaAinda não há avaliações

- Control de Lectura Wall Street - FreddyBDocumento5 páginasControl de Lectura Wall Street - FreddyBFreddy Bajaña0% (1)

- Cuadro Comparativo Del Mercado de Capitales de Estados UnidosDocumento4 páginasCuadro Comparativo Del Mercado de Capitales de Estados Unidosppsv221475100% (1)

- 3073-S Ing. Adair BautistaDocumento1 página3073-S Ing. Adair BautistaAntonio CadenaAinda não há avaliações

- Analisis y Discusion de La GerenciaDocumento6 páginasAnalisis y Discusion de La GerenciaefrainAinda não há avaliações

- MODE - 11 Reducción de CapitalDocumento8 páginasMODE - 11 Reducción de CapitalKajol JuarezAinda não há avaliações

- Conciliacion Estados Financieros Nec A Niif SuperciasDocumento38 páginasConciliacion Estados Financieros Nec A Niif SuperciasenriqueveintimillaAinda não há avaliações

- Foro Hiperinflacion de VenezuelaDocumento4 páginasForo Hiperinflacion de VenezuelaarielAinda não há avaliações

- (GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN) - 10ASS-Ley Sarbanes-OxleyDocumento2 páginas(GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN) - 10ASS-Ley Sarbanes-OxleyAnonymous eWSOWzvklAinda não há avaliações

- Crisis financiera asiática de 1997Documento3 páginasCrisis financiera asiática de 1997Angela PatriciaAinda não há avaliações

- Ejercicio de Matrices y SubsidiariasDocumento1 páginaEjercicio de Matrices y SubsidiariasJoseph PicholaAinda não há avaliações

- EXPAN0511Documento72 páginasEXPAN0511Marko NikolicAinda não há avaliações

- DocxDocumento10 páginasDocxDanitza GallegosAinda não há avaliações

- Estudio financiero GUDocumento8 páginasEstudio financiero GUKarina Muñoz Arevalo50% (2)