Você também pode gostar

- Kardex Planilla de SueldosDocumento4 páginasKardex Planilla de SueldosMichael Anderson Verde Ocampo50% (2)

- Observaciones de AuditoriaDocumento12 páginasObservaciones de AuditoriaDora Yangali VicenteAinda não há avaliações

- Decreto Ley N 22087Documento6 páginasDecreto Ley N 22087chojataAinda não há avaliações

- Caso de Revisón de Estados FinancierosDocumento2 páginasCaso de Revisón de Estados FinancierosMily Julissa Gutirrez GuarnizAinda não há avaliações

- Fundamentos para Realizar Una Exportación.Documento9 páginasFundamentos para Realizar Una Exportación.MirianAydithLeonMorales50% (2)

- Decreto Ley #22087Documento47 páginasDecreto Ley #22087montoya1234575% (4)

- Act. 03 - Normas de Personal de Auditor AdministrativoDocumento8 páginasAct. 03 - Normas de Personal de Auditor AdministrativoKarlin Trujillo JustinianoAinda não há avaliações

- Objetivos e Importancia de La Auditoria OperativaDocumento6 páginasObjetivos e Importancia de La Auditoria OperativaRyu M Lujan100% (2)

- Peligros de La Planificación EstrategicaDocumento8 páginasPeligros de La Planificación EstrategicaEdgar Yamunaque OlivosAinda não há avaliações

- Act 6 - Cual Es La Incidencia de La Información Financiera Y Presupuestal en La Toma de Decisiones de Las Empresas, Privadas Y EstatalesDocumento5 páginasAct 6 - Cual Es La Incidencia de La Información Financiera Y Presupuestal en La Toma de Decisiones de Las Empresas, Privadas Y EstatalesAracely Castro z.Ainda não há avaliações

- Procedimientos Del Método de Analisis PorcentualDocumento8 páginasProcedimientos Del Método de Analisis PorcentualLuiam LodyAinda não há avaliações

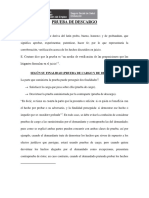

- Prueba de Cargo y DescargoDocumento13 páginasPrueba de Cargo y DescargobrichmanAinda não há avaliações

- Informe - Plan de Negociosactividad 09Documento6 páginasInforme - Plan de Negociosactividad 09Hilda Marcela Moya Morales100% (1)

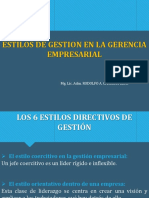

- Estilos de Gestion en La Gerencia EmpresarialDocumento9 páginasEstilos de Gestion en La Gerencia Empresarialkatherine ñope huanca100% (1)

- Practica Calificada I - Plan de NegociosDocumento8 páginasPractica Calificada I - Plan de NegociosJhosett Anthony CisnerosAinda não há avaliações

- Actividad Colaborativa #03 Peligros de La Planificacion EstrategicaDocumento10 páginasActividad Colaborativa #03 Peligros de La Planificacion EstrategicaJose RA67% (3)

- Estrategias Operativas y PresupuestoDocumento6 páginasEstrategias Operativas y PresupuestoDiego Armando Montero PalaciosAinda não há avaliações

- Prueba de DescargoDocumento22 páginasPrueba de DescargoSalvador Barco PeñaAinda não há avaliações

- Comercial Urdániga-CasoDocumento7 páginasComercial Urdániga-Casonela CisnerosAinda não há avaliações

- Trabajo Colaborativo 4Documento8 páginasTrabajo Colaborativo 4yuvixa avila guerrero0% (1)

- Prueba de Cargo y Prueba de DescargoDocumento8 páginasPrueba de Cargo y Prueba de DescargoOmar Duvan Salazar GrandaAinda não há avaliações

- Bases Normativas y Aplicación de La AuditoríaDocumento7 páginasBases Normativas y Aplicación de La AuditoríaCeci RamosAinda não há avaliações

- Relación Entre Plan Operativo y El Enfoque Del Proceso AdministrativoDocumento8 páginasRelación Entre Plan Operativo y El Enfoque Del Proceso AdministrativoArturo Edition Romero100% (2)

- Orientación Pedagógica Asíncrona #12Documento4 páginasOrientación Pedagógica Asíncrona #12george israelAinda não há avaliações

- Informe Practicas Pre ProfesionalesDocumento43 páginasInforme Practicas Pre ProfesionalesCLARA MELENDEZ100% (1)

- Gestion Contable de Mypes en AyacuchoDocumento10 páginasGestion Contable de Mypes en AyacuchoLuis Curi QuispeAinda não há avaliações

- Colegios Profesionales Como Impulsador Del Fortalecimiento de La Profesión Del Administrador en El Contexto Del Campo ProfesionalDocumento4 páginasColegios Profesionales Como Impulsador Del Fortalecimiento de La Profesión Del Administrador en El Contexto Del Campo ProfesionalVanessa Yanac PeñaAinda não há avaliações

- Reglamento Interno Del Colegio de Licenciados en AdministraciónDocumento3 páginasReglamento Interno Del Colegio de Licenciados en AdministraciónNayade CampomaniAinda não há avaliações

- Toma de Decisiones - Uladech AyacuchoDocumento36 páginasToma de Decisiones - Uladech Ayacuchojorge peñaAinda não há avaliações

- Factores Higiénicos y Factores de MotivaciónDocumento15 páginasFactores Higiénicos y Factores de MotivaciónPaulo Enrique Micha QuispeAinda não há avaliações

- Normas de Personal Del Auditor AdministrativaDocumento8 páginasNormas de Personal Del Auditor AdministrativaArmando Chero FernandezAinda não há avaliações

- Monografia - Prueba de Cargo y DescargoDocumento9 páginasMonografia - Prueba de Cargo y DescargoHarold Zafra Capac86% (7)

- Requisitos Programa Desarrollo OrganizacionalDocumento3 páginasRequisitos Programa Desarrollo OrganizacionalOmar Duvan Salazar GrandaAinda não há avaliações

- Fórmulas Claves de Matemática FinancieraDocumento6 páginasFórmulas Claves de Matemática FinancieraCarlos Guillen50% (2)

- ACTIVIDAD N 5 Planeamiento EstategicoDocumento7 páginasACTIVIDAD N 5 Planeamiento EstategicoCarmen de los milagros Saldarriaga GonzalesAinda não há avaliações

- Motivacion Humana y Ciclo de MotivacionDocumento5 páginasMotivacion Humana y Ciclo de MotivacionJhons D. RamirezAinda não há avaliações

- Voloración de Títulos A Largo PlazoDocumento6 páginasVoloración de Títulos A Largo PlazoDiegoFerHuamanchumoBarrientosAinda não há avaliações

- Actividad #05 - Trabajo Colaborativo - Caso Rosas de LimaDocumento6 páginasActividad #05 - Trabajo Colaborativo - Caso Rosas de Limaronal67% (3)

- Gestion de Calidad Mype Atencion Al Cliente Ponce Mamani Magaly Del Rosario PDFDocumento72 páginasGestion de Calidad Mype Atencion Al Cliente Ponce Mamani Magaly Del Rosario PDFgatoAinda não há avaliações

- Prueba de Cargo y DescargoDocumento7 páginasPrueba de Cargo y DescargoPaulo Enrique Micha QuispeAinda não há avaliações

- 1117A3 Deontologia Profesional-2020-IIDocumento14 páginas1117A3 Deontologia Profesional-2020-IILisbeth Cancha Glorio100% (1)

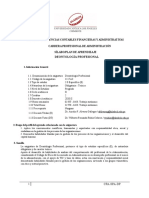

- Silabus-Peritaje Contable y Judicial-2019-2Documento24 páginasSilabus-Peritaje Contable y Judicial-2019-2ronald0% (1)

- Tarea #01 - Segunda UnidadDocumento6 páginasTarea #01 - Segunda UnidadChristian SanchezAinda não há avaliações

- Lectura 14 Caso Práctico de Evaluación Privada de Un ProyectoDocumento7 páginasLectura 14 Caso Práctico de Evaluación Privada de Un Proyectoniker alexAinda não há avaliações

- Caso de Revisón de Estados FinancierosDocumento10 páginasCaso de Revisón de Estados FinancierosJoel Omar Jara ChavezAinda não há avaliações

- Estatuto de Colegio de Licenciado en AdministracionDocumento10 páginasEstatuto de Colegio de Licenciado en AdministracionErikChuquezCosmeAinda não há avaliações

- Analisis de Las TECNICAS DE AUDITORIA OPERATIVADocumento8 páginasAnalisis de Las TECNICAS DE AUDITORIA OPERATIVARosy EhvAinda não há avaliações

- Costos de FabricacionDocumento18 páginasCostos de FabricacionGiovanni Arce Galindo67% (9)

- ADENDA VIII HUAMANI RAMOS, SandraDocumento27 páginasADENDA VIII HUAMANI RAMOS, SandraSandra Huamani RamosAinda não há avaliações

- Actividad de Investigación Formativa - Proyectos de Inversion IIDocumento11 páginasActividad de Investigación Formativa - Proyectos de Inversion IINestor Saavedra AlvaradoAinda não há avaliações

- Herramientas Adminstrativas de Apoyo A La Contabilidad GerencialDocumento3 páginasHerramientas Adminstrativas de Apoyo A La Contabilidad GerencialRoberto Job Alameda CastroAinda não há avaliações

- Actividad #03 - Investigación Formativa TURNITIN PDFDocumento7 páginasActividad #03 - Investigación Formativa TURNITIN PDFcristhieAinda não há avaliações

- Act. Semana 6Documento23 páginasAct. Semana 6Adaly FloresAinda não há avaliações

- Informe Del Análisis Del Flujo Del ProcesoDocumento1 páginaInforme Del Análisis Del Flujo Del Procesonancy cayahualpaAinda não há avaliações

- Caso de Auditoria Cargo y DescargoDocumento341 páginasCaso de Auditoria Cargo y DescargoDani SandovalAinda não há avaliações

- Peligros de Planeacion EstrategicaDocumento8 páginasPeligros de Planeacion EstrategicaruthAinda não há avaliações

- Los Estados Financieros Son Instrumentos de Gestión EmpresarialDocumento2 páginasLos Estados Financieros Son Instrumentos de Gestión EmpresarialDIANAAinda não há avaliações

- Act 10 Observacion de La Auditoria OkDocumento12 páginasAct 10 Observacion de La Auditoria OkVeronikaAinda não há avaliações

- Caso Práctico de AuditoríaDocumento7 páginasCaso Práctico de AuditoríaMarco Mendoza Duran100% (2)

- Auditoria Informe LargoDocumento7 páginasAuditoria Informe LargoBETHYAinda não há avaliações

- Actividad #7 Ganancias y PerdidasDocumento8 páginasActividad #7 Ganancias y PerdidasVirra MarcelozAinda não há avaliações

- Cuaderno de Campo Felix Rs ViiDocumento6 páginasCuaderno de Campo Felix Rs ViiVirra MarcelozAinda não há avaliações

- Operaciones Bancarias y Sistema FinancieroDocumento15 páginasOperaciones Bancarias y Sistema FinancieroVirra MarcelozAinda não há avaliações

- Gastos de FabricacionDocumento12 páginasGastos de FabricacionVirra MarcelozAinda não há avaliações

- Estudio Medio Ambiental y Legal Pi-1Documento13 páginasEstudio Medio Ambiental y Legal Pi-1Virra MarcelozAinda não há avaliações

- Libro Diario y AuxiliarDocumento11 páginasLibro Diario y AuxiliarVirra MarcelozAinda não há avaliações

- ACTIVODocumento3 páginasACTIVOVirra MarcelozAinda não há avaliações

- Diferencia Entre Deontologia y Etica ProfDocumento10 páginasDiferencia Entre Deontologia y Etica ProfVirra MarcelozAinda não há avaliações

- Marketing Mix - Proyectos de Inversion I Otro GrupoDocumento4 páginasMarketing Mix - Proyectos de Inversion I Otro GrupoVirra MarcelozAinda não há avaliações

- INFORME Bases Normativas y Aplicación de La AuditoríaDocumento7 páginasINFORME Bases Normativas y Aplicación de La AuditoríaVirra MarcelozAinda não há avaliações

- Matriz FodaDocumento8 páginasMatriz FodaVirra Marceloz100% (1)

- Monografia Punto de EquilibrioDocumento18 páginasMonografia Punto de EquilibrioVirra Marceloz100% (1)

- Actividad #7 Ganancias y PerdidasDocumento8 páginasActividad #7 Ganancias y PerdidasVirra MarcelozAinda não há avaliações

- Actividad 02 Nace Una EmpresariaDocumento4 páginasActividad 02 Nace Una EmpresariaVirra Marceloz50% (2)

- Actividad 1 III Und Cuentas de OrdenDocumento12 páginasActividad 1 III Und Cuentas de OrdenVirra MarcelozAinda não há avaliações

- Cuentas de OrdenDocumento5 páginasCuentas de OrdenVirra MarcelozAinda não há avaliações

- Herramientas Administrativas para Las Decisiones GerencialesDocumento6 páginasHerramientas Administrativas para Las Decisiones GerencialesVirra MarcelozAinda não há avaliações

- La Administración Del Producto y La Satisfacción Del ClienteDocumento7 páginasLa Administración Del Producto y La Satisfacción Del ClienteVirra Marceloz100% (1)

- Tomade Decisiones Programadas y No ProgramadasDocumento22 páginasTomade Decisiones Programadas y No ProgramadasVirra MarcelozAinda não há avaliações

- Derechos de Trabajadores MinerosDocumento16 páginasDerechos de Trabajadores MinerosVirra MarcelozAinda não há avaliações

- La Discriminación y Los Grupos Vulnerables Monografia.Documento16 páginasLa Discriminación y Los Grupos Vulnerables Monografia.Virra Marceloz67% (3)

- Tesis Seguridad Ciudadana DerechoDocumento136 páginasTesis Seguridad Ciudadana DerechoVirra MarcelozAinda não há avaliações

- Riesgos de Las Microfinancieras en El PeruDocumento10 páginasRiesgos de Las Microfinancieras en El PeruVirra Marceloz50% (2)

- 11 Papiledema Vs Neuritis OpticaDocumento5 páginas11 Papiledema Vs Neuritis OpticaWillMonasHuertasAinda não há avaliações

- Área y Perímetro 1°1Documento5 páginasÁrea y Perímetro 1°1natygrassoAinda não há avaliações

- Actividad Individual2 JoaquinAyusoDocumento5 páginasActividad Individual2 JoaquinAyusoelianaAinda não há avaliações

- QUINTA SEMANA - DELTA DE DIRAC y POTENCIALES ELECTRICOSDocumento30 páginasQUINTA SEMANA - DELTA DE DIRAC y POTENCIALES ELECTRICOSAtilano jose Cubas aranaAinda não há avaliações

- El Carbonato de LitioDocumento5 páginasEl Carbonato de LitioCamila Constanza Contador SagredoAinda não há avaliações

- EstructuralDocumento7 páginasEstructuralJose Luis Huancollo GoyzuetaAinda não há avaliações

- Distribución de Las Riquezas en EcuadorDocumento2 páginasDistribución de Las Riquezas en EcuadorSebas 03Ainda não há avaliações

- Recetario PDFDocumento1 páginaRecetario PDFwendy melendezAinda não há avaliações

- Definición de ComunicaciónDocumento11 páginasDefinición de ComunicaciónEmmar QuijadaAinda não há avaliações

- La Psicologia Educativa y Los Otros Saberes EducativosDocumento18 páginasLa Psicologia Educativa y Los Otros Saberes EducativosNathalia Tarifa RodasAinda não há avaliações

- La Actividad Minera en La Provincia de Jujuy en El Siglo XXI, Sus Nuevas Caracteristicas ProductivasDocumento13 páginasLa Actividad Minera en La Provincia de Jujuy en El Siglo XXI, Sus Nuevas Caracteristicas ProductivasEzequiel Acosta GarcíaAinda não há avaliações

- Ondas en Un HiloDocumento20 páginasOndas en Un Hiloalex66xAinda não há avaliações

- Orina - Soy LaboDocumento49 páginasOrina - Soy LaboMelania MontiAinda não há avaliações

- Ensayo Sobre Las 21 Leyes Irrefutables Del Liderazgo de John Maxwell (Milton Batista)Documento9 páginasEnsayo Sobre Las 21 Leyes Irrefutables Del Liderazgo de John Maxwell (Milton Batista)miltonbatistaAinda não há avaliações

- Proseso de Enseñanza AprendizajeDocumento30 páginasProseso de Enseñanza AprendizajeGonzalo Houdini Velasquez HuertaAinda não há avaliações

- Balance 3Documento7 páginasBalance 3Aykel PazmiñoAinda não há avaliações

- INANNA - Cantos e Himnos de SumeriaDocumento89 páginasINANNA - Cantos e Himnos de Sumeriaדוד יו100% (2)

- Andres David Barrero Barbosa-Libertad de Conciencia y Libertad ReligiosaDocumento4 páginasAndres David Barrero Barbosa-Libertad de Conciencia y Libertad ReligiosagigiugigAinda não há avaliações

- Protocolos Igp Egp BGPDocumento13 páginasProtocolos Igp Egp BGPAldair Memije Angel100% (1)

- Heavy Object Volumen 8Documento229 páginasHeavy Object Volumen 8carlos ramos sanchezAinda não há avaliações

- Como PensamosDocumento2 páginasComo PensamossharonvazquezAinda não há avaliações

- HIDROGENODocumento24 páginasHIDROGENOtonyAinda não há avaliações

- Ejercicios Circuitos RCDocumento7 páginasEjercicios Circuitos RCElizabeth CastellanosAinda não há avaliações

- Convenio Oficinas Despachos ValenciaDocumento15 páginasConvenio Oficinas Despachos ValenciaEdisón DesigAinda não há avaliações

- Ejercicios de SolucionesDocumento3 páginasEjercicios de SolucionesJEYSON ADRIAN GONZALEZ GONZALEZAinda não há avaliações

- Implementacion de Un Modelo de Costos ABC en Empresa VitivinicolaDocumento12 páginasImplementacion de Un Modelo de Costos ABC en Empresa VitivinicolaEd Alejandro NegritoAinda não há avaliações

- Resumen de Unidad III - Desarrollo de La Personalidad en La MadurezDocumento9 páginasResumen de Unidad III - Desarrollo de La Personalidad en La MadurezSantiago ColomeAinda não há avaliações

- Guía Metodológica para El Análisis de Una Obra TeatralDocumento6 páginasGuía Metodológica para El Análisis de Una Obra TeatralJean Piero Torres Martinez0% (1)

- Fiebre de Origen DessconocidoDocumento9 páginasFiebre de Origen DessconocidoBryan RojasAinda não há avaliações

- Criterios de Diseño SciDocumento6 páginasCriterios de Diseño SciJosé Oswaldo Atalaya SánchezAinda não há avaliações