Você também pode gostar

- Megafactorias HeinekenDocumento18 páginasMegafactorias HeinekenSaray EstradaAinda não há avaliações

- Test de Efectividad y Adaptabilidad Del Líder LEADDocumento6 páginasTest de Efectividad y Adaptabilidad Del Líder LEADAmarilisis PurisacaAinda não há avaliações

- Informe de Milenio 2023 #45 WebDocumento96 páginasInforme de Milenio 2023 #45 WebChristian AramayoAinda não há avaliações

- 001 - Informe Habilidades FceeDocumento6 páginas001 - Informe Habilidades FceeChristian AramayoAinda não há avaliações

- Ing - Financiera Fcee Ii 2023Documento5 páginasIng - Financiera Fcee Ii 2023Christian AramayoAinda não há avaliações

- PDM - ChiquitosDocumento619 páginasPDM - ChiquitosChristian AramayoAinda não há avaliações

- Dia Mundial Teatro CRONOGRAMA OBRAS TEATRALESDocumento1 páginaDia Mundial Teatro CRONOGRAMA OBRAS TEATRALESChristian AramayoAinda não há avaliações

- Upsa FN - Desmitificando Los 14 Años de Gobierno de Evo MoralesDocumento41 páginasUpsa FN - Desmitificando Los 14 Años de Gobierno de Evo MoralesChristian AramayoAinda não há avaliações

- Corte Electoral-3-2-2021Documento2 páginasCorte Electoral-3-2-2021Christian AramayoAinda não há avaliações

- Oferta Académica y Requisitos Sem I 2019 1Documento1 páginaOferta Académica y Requisitos Sem I 2019 1Christian AramayoAinda não há avaliações

- 2015 - El Econometrista Como Consultor - SOSADocumento3 páginas2015 - El Econometrista Como Consultor - SOSAChristian AramayoAinda não há avaliações

- VF - Claves Globales y Advertencias - Desarrollo de Santa Cruz en El Siglo XXIDocumento50 páginasVF - Claves Globales y Advertencias - Desarrollo de Santa Cruz en El Siglo XXIChristian AramayoAinda não há avaliações

- Rsu JovenesDocumento3 páginasRsu JovenesChristian AramayoAinda não há avaliações

- Organigrama 2015Documento1 páginaOrganigrama 2015Martha Hola0% (1)

- Instituciones o La Imperiosa Necesidad de Una Épica Cultural para Santa CruzDocumento4 páginasInstituciones o La Imperiosa Necesidad de Una Épica Cultural para Santa CruzChristian AramayoAinda não há avaliações

- Faro o MuroDocumento1 páginaFaro o MuroChristian AramayoAinda não há avaliações

- NC - Primer Encuentro Regional de Desarrollo Sostenible v1 PDFDocumento4 páginasNC - Primer Encuentro Regional de Desarrollo Sostenible v1 PDFChristian AramayoAinda não há avaliações

- 2018 - Imagen Corporativa CedheDocumento1 página2018 - Imagen Corporativa CedheChristian AramayoAinda não há avaliações

- Caa - Otro Estrepitoso Fracaso Del LiberalismoDocumento1 páginaCaa - Otro Estrepitoso Fracaso Del LiberalismoChristian AramayoAinda não há avaliações

- FND - Democracia e Instituciones para El Progreso EconómicoDocumento45 páginasFND - Democracia e Instituciones para El Progreso EconómicoChristian AramayoAinda não há avaliações

- Presentacion General - Encuentro Regional de Desarrollo SostenibleDocumento12 páginasPresentacion General - Encuentro Regional de Desarrollo SostenibleChristian AramayoAinda não há avaliações

- CVP Ii 2016Documento11 páginasCVP Ii 2016Christian AramayoAinda não há avaliações

- Empleo y Juventud en SCZ Desde La Universidad Ods 8Documento45 páginasEmpleo y Juventud en SCZ Desde La Universidad Ods 8Christian AramayoAinda não há avaliações

- Pge 2007Documento9 páginasPge 2007Christian AramayoAinda não há avaliações

- Carta Pastoral 2016 BajaDocumento48 páginasCarta Pastoral 2016 BajaChristian AramayoAinda não há avaliações

- Mitos Verdades y Posibles Escenarios Del Resultado Del Referendum Del 21 de Febrero en BoliviaDocumento14 páginasMitos Verdades y Posibles Escenarios Del Resultado Del Referendum Del 21 de Febrero en BoliviaChristian AramayoAinda não há avaliações

- OCTUBRE 2015 - Revista Institucional de La Universidad Cumbre - Diagnostico A Nuevos Emprendimientos GlobalizadosDocumento21 páginasOCTUBRE 2015 - Revista Institucional de La Universidad Cumbre - Diagnostico A Nuevos Emprendimientos GlobalizadosChristian AramayoAinda não há avaliações

- 2015 Plan Estrategico Institucional Santa Cruz 2015 - 2020Documento164 páginas2015 Plan Estrategico Institucional Santa Cruz 2015 - 2020Christian Aramayo33% (3)

- Propuesta Christian Aramayo Datos AbiertosDocumento2 páginasPropuesta Christian Aramayo Datos AbiertosChristian AramayoAinda não há avaliações

- Plan Departamental de Investigacion - CepadDocumento157 páginasPlan Departamental de Investigacion - CepadChristian AramayoAinda não há avaliações

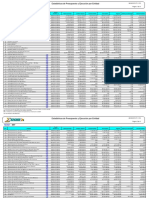

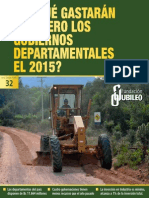

- Ppto GobernacioneDocumento32 páginasPpto GobernacioneAlejandroAinda não há avaliações

- Comte - Cristina RedaelliDocumento194 páginasComte - Cristina RedaelliMarco Lara HernandezAinda não há avaliações

- Filosofia 6to SemDocumento208 páginasFilosofia 6to SemGuadalupe Novelo Mena92% (13)

- Exposición Del Sena LunaDocumento11 páginasExposición Del Sena LunaALBERTO GERMAN NARANJO RAMIREZ100% (1)

- Proyecto Ejemplo Ingenieria de SoftwareDocumento20 páginasProyecto Ejemplo Ingenieria de SoftwareNav Martz Soria50% (2)

- 05.01 Plano de Ubicacion Shitari-ModelDocumento1 página05.01 Plano de Ubicacion Shitari-ModelYasutaro Castre YnoueAinda não há avaliações

- Mapa Mental - Pruebas Psicológicas IDocumento2 páginasMapa Mental - Pruebas Psicológicas IBarreto LeiraAinda não há avaliações

- Cuestionario Estilo Hombre ClienteDocumento4 páginasCuestionario Estilo Hombre Clienteayaxyax15Ainda não há avaliações

- Control de Producto No Conforme 2014Documento8 páginasControl de Producto No Conforme 2014Monica OramasAinda não há avaliações

- Guia de Trabajo AutonomoDocumento18 páginasGuia de Trabajo AutonomoĒřıCk Rĕnătő CöchåAinda não há avaliações

- EDUCACION DE ADULTOS - Nuevas Tendencias Actores y EscenariosDocumento8 páginasEDUCACION DE ADULTOS - Nuevas Tendencias Actores y Escenariosgaby Alfonso NovoaAinda não há avaliações

- Sistemas de EcuacionesDocumento8 páginasSistemas de EcuacionesPedro BelloAinda não há avaliações

- Procedimiento Cambio de Bombas HorizontalesDocumento14 páginasProcedimiento Cambio de Bombas Horizontalesjuan eduardo CeltiAinda não há avaliações

- Por La Cual Se Anula La Asamblea Municipal de Colombia Humana de Ocaña-Norte de Santander y Se Ordena La Realización de Una Nueva AsambleaDocumento9 páginasPor La Cual Se Anula La Asamblea Municipal de Colombia Humana de Ocaña-Norte de Santander y Se Ordena La Realización de Una Nueva AsambleaMayerly Paola Jácome ÁlvarezAinda não há avaliações

- 50-0711 El Ministerio Explicado HubDocumento57 páginas50-0711 El Ministerio Explicado HubManuel Caytuiro AguilarAinda não há avaliações

- Cartilla Dif ApzjeDocumento7 páginasCartilla Dif ApzjeJoel DavidAinda não há avaliações

- Educación A Los Hijos-BibliaDocumento5 páginasEducación A Los Hijos-BibliaJuan Gabriel PiedraAinda não há avaliações

- Lab Oratorio 1Documento7 páginasLab Oratorio 1Manuel SosaAinda não há avaliações

- Absolucion A Consultas y ObservacionesDocumento121 páginasAbsolucion A Consultas y Observacionesgustavo adolfo huaman vargasAinda não há avaliações

- Ficha de Personal Social 15-05 PDFDocumento7 páginasFicha de Personal Social 15-05 PDFLuis Cárdenas PorrasAinda não há avaliações

- Ficha-Practica7-Word Capci Abancay-1Documento6 páginasFicha-Practica7-Word Capci Abancay-1JLuisHCarpioAinda não há avaliações

- Ficha Renadesple Sofia MaytaDocumento2 páginasFicha Renadesple Sofia MaytaangelaAinda não há avaliações

- Actividad 2Documento3 páginasActividad 2Elizabeth Calero OnofreAinda não há avaliações

- Oficio de Invitacion - San Juan TangumiDocumento3 páginasOficio de Invitacion - San Juan TangumiRichard Nuñez AcostaAinda não há avaliações

- Tesis Plan de Mantenimiento de Linea de ProduccionDocumento138 páginasTesis Plan de Mantenimiento de Linea de ProduccionMoisesPeraza100% (2)

- BolejeDocumento30 páginasBolejeLaleshka Carolina J. TácunanAinda não há avaliações

- Cdi Tarjetas de VerificacionDocumento4 páginasCdi Tarjetas de VerificacionBelen SanabriaAinda não há avaliações

- Formula Empirica y Formula MolecularDocumento3 páginasFormula Empirica y Formula MolecularNiko JudoAinda não há avaliações

- Operaciones CombinadasDocumento6 páginasOperaciones CombinadasEduardo Luis Baidal TorresAinda não há avaliações