Você também pode gostar

- Manual Gestión NECDocumento33 páginasManual Gestión NECyorkaef57100% (1)

- Diseño de Pendulo Rotacional Invertido.Documento4 páginasDiseño de Pendulo Rotacional Invertido.OctavioGarciaAinda não há avaliações

- ModeloDocumento1 páginaModeloAngie Paola Hernandez VargasAinda não há avaliações

- Documento de Apoyo 52Documento4 páginasDocumento de Apoyo 52eusogues18923Ainda não há avaliações

- Conceptos Generales de Contabilidad 018-2024Documento7 páginasConceptos Generales de Contabilidad 018-2024eusogues18923Ainda não há avaliações

- Diapos. Clasificación de Las Empresas en ColombiaDocumento53 páginasDiapos. Clasificación de Las Empresas en Colombiaeusogues18923Ainda não há avaliações

- Conceptos Generales de Contabilidad 010-2024Documento9 páginasConceptos Generales de Contabilidad 010-2024eusogues18923Ainda não há avaliações

- Conceptos Generales de Contabilidad 04-2024Documento3 páginasConceptos Generales de Contabilidad 04-2024eusogues18923Ainda não há avaliações

- Documento de Apoyo 50Documento7 páginasDocumento de Apoyo 50eusogues18923Ainda não há avaliações

- Documento de Apoyo 51Documento4 páginasDocumento de Apoyo 51eusogues18923Ainda não há avaliações

- Conceptos Generales de Contabilidad 02-2024Documento3 páginasConceptos Generales de Contabilidad 02-2024eusogues18923Ainda não há avaliações

- Conceptos Generales de Contabilidad 03-2024Documento2 páginasConceptos Generales de Contabilidad 03-2024eusogues18923Ainda não há avaliações

- Documento de Apoyo 42Documento1 páginaDocumento de Apoyo 42eusogues18923Ainda não há avaliações

- Documento de Apoyo 48Documento3 páginasDocumento de Apoyo 48eusogues18923Ainda não há avaliações

- Documento de Apoyo 47Documento2 páginasDocumento de Apoyo 47eusogues18923Ainda não há avaliações

- Interpolación lineal en matemáticas financierasDocumento4 páginasInterpolación lineal en matemáticas financieraseusogues18923Ainda não há avaliações

- Documento de Apoyo 47Documento2 páginasDocumento de Apoyo 47eusogues18923Ainda não há avaliações

- Documento de Apoyo 43Documento1 páginaDocumento de Apoyo 43eusogues18923Ainda não há avaliações

- Documento de Apoyo 46Documento4 páginasDocumento de Apoyo 46eusogues18923Ainda não há avaliações

- Documento de Apoyo 45Documento4 páginasDocumento de Apoyo 45eusogues18923Ainda não há avaliações

- Documento de Apoyo 33Documento2 páginasDocumento de Apoyo 33eusogues18923Ainda não há avaliações

- Documento de Apoyo 44Documento2 páginasDocumento de Apoyo 44eusogues18923Ainda não há avaliações

- Documento de Apoyo 37Documento2 páginasDocumento de Apoyo 37eusogues18923Ainda não há avaliações

- Documento de Apoyo 41Documento1 páginaDocumento de Apoyo 41eusogues18923Ainda não há avaliações

- Documento de Apoyo 42Documento1 páginaDocumento de Apoyo 42eusogues18923Ainda não há avaliações

- Documento de Apoyo 40Documento4 páginasDocumento de Apoyo 40eusogues18923Ainda não há avaliações

- P. Esp Grado1b - P3Documento5 páginasP. Esp Grado1b - P3eusogues18923Ainda não há avaliações

- Documento de Apoyo 34Documento4 páginasDocumento de Apoyo 34eusogues18923Ainda não há avaliações

- Diagrama de flujo de cajaDocumento2 páginasDiagrama de flujo de cajaeusogues18923Ainda não há avaliações

- Documento de Apoyo 38Documento7 páginasDocumento de Apoyo 38eusogues18923Ainda não há avaliações

- Documento de Apoyo 32Documento1 páginaDocumento de Apoyo 32eusogues18923Ainda não há avaliações

- Documento de Apoyo 30Documento1 páginaDocumento de Apoyo 30eusogues18923Ainda não há avaliações

- Documento de Apoyo 36Documento3 páginasDocumento de Apoyo 36eusogues18923Ainda não há avaliações

- Infraestructura de Uso DuránDocumento32 páginasInfraestructura de Uso DuránPaúlDavidAinda não há avaliações

- Caldera YCRTDocumento9 páginasCaldera YCRTOPISantaCruzAinda não há avaliações

- 9-Artículo Original-187-1-10-20160512Documento7 páginas9-Artículo Original-187-1-10-20160512Diego VegaAinda não há avaliações

- Anexo Procedimiento de Instalacion EltekDocumento7 páginasAnexo Procedimiento de Instalacion EltekJuan MedinaAinda não há avaliações

- Cuestionario G5Documento4 páginasCuestionario G5FLOR DE MARIA GUTIERREZ LEALAinda não há avaliações

- Da Proceso 09-1-48403 118004002 1370292 PDFDocumento5 páginasDa Proceso 09-1-48403 118004002 1370292 PDFViVii G. LópezAinda não há avaliações

- Proyecto de Servicio Comunitario CDDocumento37 páginasProyecto de Servicio Comunitario CDAbraham TupanoAinda não há avaliações

- Casos de Uso TextualesDocumento16 páginasCasos de Uso TextualesJesús Juan San MartínAinda não há avaliações

- Efectos de La Pérdida y La Fragmentación Del Hábitat Sobre La Conservación Del Endemismo Linaria Nigricans (COMUNICACIÓN)Documento23 páginasEfectos de La Pérdida y La Fragmentación Del Hábitat Sobre La Conservación Del Endemismo Linaria Nigricans (COMUNICACIÓN)Blas M. BenitoAinda não há avaliações

- Ibm Spss v20 AmosDocumento8 páginasIbm Spss v20 AmosBruno Barra PezoAinda não há avaliações

- Actividad Excel Unidad 3Documento30 páginasActividad Excel Unidad 3Darly MontesAinda não há avaliações

- BBD Br010014ce3Documento116 páginasBBD Br010014ce3Daniel Alex SánchezAinda não há avaliações

- Guia - 5 - Lentes Delgadas.Documento5 páginasGuia - 5 - Lentes Delgadas.Frank BulaAinda não há avaliações

- Planificación Talle1 ManualidadesDocumento2 páginasPlanificación Talle1 ManualidadesElena Rodriguez Caro100% (1)

- Ojos AnimatrónicosDocumento3 páginasOjos AnimatrónicosRodrigo CoriaAinda não há avaliações

- Máquina de Corte Por Chorro de Agua CNCDocumento3 páginasMáquina de Corte Por Chorro de Agua CNCFely Saavedra AricaAinda não há avaliações

- Normas EPICDocumento164 páginasNormas EPICMailyn MarreroAinda não há avaliações

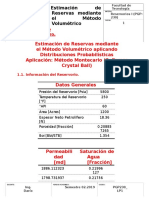

- Estimación de reservas mediante el método volumétricoDocumento3 páginasEstimación de reservas mediante el método volumétricofernando4talaveraAinda não há avaliações

- Crear Controles en Tiempo de EjecucionDocumento2 páginasCrear Controles en Tiempo de EjecucionelidatoAinda não há avaliações

- Mis AccionesDocumento3 páginasMis AccionesCarlos GBAinda não há avaliações

- Dian FVE118Documento1 páginaDian FVE118Sandra RubianoAinda não há avaliações

- Check-List para Una Carrera ProfesionalDocumento5 páginasCheck-List para Una Carrera Profesionallive_93Ainda não há avaliações

- Extracto Escritura Publica - 123456951217Documento15 páginasExtracto Escritura Publica - 123456951217marcoAinda não há avaliações

- Planilla de Ferrocarriles 1 (Autoguardado)Documento77 páginasPlanilla de Ferrocarriles 1 (Autoguardado)Robert BanegasAinda não há avaliações

- Normas APA Modulo Fundamentacion TeoricaDocumento57 páginasNormas APA Modulo Fundamentacion Teoricacmauriciohn100% (1)

- Matriz EfeDocumento16 páginasMatriz EfeDeniz Denilson100% (2)

- Proyecto de Tesis - Lean ConstructionDocumento5 páginasProyecto de Tesis - Lean ConstructionCristhian Omar Palomino VillanuevaAinda não há avaliações