Você também pode gostar

- C3edulas NarrativasDocumento4 páginasC3edulas NarrativasDayaRomanAinda não há avaliações

- Trabajo de Estadística AnalíticaDocumento4 páginasTrabajo de Estadística AnalíticaDayaRomanAinda não há avaliações

- Como Cree Usted Que Se Podría Mejorar El Proceso Académico de Enseñanza en La Carrera de Contabilidad y AuditoríaDocumento3 páginasComo Cree Usted Que Se Podría Mejorar El Proceso Académico de Enseñanza en La Carrera de Contabilidad y AuditoríaDayaRomanAinda não há avaliações

- Big DataDocumento6 páginasBig DataDayaRomanAinda não há avaliações

- Incentivos para La Apertura de CapitalDocumento13 páginasIncentivos para La Apertura de CapitalDayaRomanAinda não há avaliações

- Administrado en Servicios de Limpieza Victor JimaDocumento1 páginaAdministrado en Servicios de Limpieza Victor JimaDayaRomanAinda não há avaliações

- Contro InternoDocumento2 páginasContro InternoDayaRomanAinda não há avaliações

- ArtDocumento4 páginasArtDayanna Katherine Romà n UrbanoAinda não há avaliações

- Cuestionario de Historia Del PensamientoDocumento2 páginasCuestionario de Historia Del PensamientoDayaRomanAinda não há avaliações

- Marco TeóricoDocumento5 páginasMarco TeóricoDayaRomanAinda não há avaliações

- C3edulas NarrativasDocumento4 páginasC3edulas NarrativasDayaRomanAinda não há avaliações

- Tarea 1Documento1 páginaTarea 1DayaRomanAinda não há avaliações

- Fundamentos de La EconomiaDocumento11 páginasFundamentos de La EconomiaDayaRomanAinda não há avaliações

- Comercio InternacionalDocumento38 páginasComercio InternacionalDayaRomanAinda não há avaliações

- Factores de ProducciónDocumento7 páginasFactores de ProducciónDayaRomanAinda não há avaliações

- El Error Mas GrandeDocumento3 páginasEl Error Mas GrandeDayaRomanAinda não há avaliações

- Trabajo Contratos CivilesDocumento5 páginasTrabajo Contratos CivilesDayaRomanAinda não há avaliações

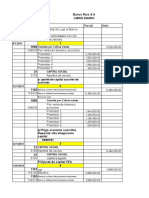

- Contabilidad B Banco Rios SaDocumento10 páginasContabilidad B Banco Rios SaDayaRomanAinda não há avaliações

- Marco TeóricoDocumento5 páginasMarco TeóricoDayaRomanAinda não há avaliações

- Incentivos para La Apertura de CapitalDocumento13 páginasIncentivos para La Apertura de CapitalDayaRomanAinda não há avaliações

- 28Documento1 página28DayaRomanAinda não há avaliações

- El Plan Estratégico Es Un Documento Que Plasma Las Directrices A Seguir de La OrganizaciónDocumento1 páginaEl Plan Estratégico Es Un Documento Que Plasma Las Directrices A Seguir de La OrganizaciónDayaRomanAinda não há avaliações

- LetrainicialesDocumento1 páginaLetrainicialesDayaRomanAinda não há avaliações

- HolaDocumento3 páginasHolaDayaRomanAinda não há avaliações

- Triptico SociedadesDocumento2 páginasTriptico SociedadesDayaRomanAinda não há avaliações

- Anclaje epóxico de alto desempeño Sika AnchorFix-3001Documento8 páginasAnclaje epóxico de alto desempeño Sika AnchorFix-3001DayaRomanAinda não há avaliações

- El Morocho Es Un Grano Muy DuroDocumento2 páginasEl Morocho Es Un Grano Muy DuroDayaRomanAinda não há avaliações

- Manual Soft Starter 3RW44 Es IberoDocumento262 páginasManual Soft Starter 3RW44 Es IberonegrinAinda não há avaliações