Você também pode gostar

- Grupo Horizontes-Cholita de Ojos AzulesDocumento1 páginaGrupo Horizontes-Cholita de Ojos AzulesCristian Astete GallegosAinda não há avaliações

- HorarioDocumento1 páginaHorarioCristian Astete GallegosAinda não há avaliações

- IC-Sem6-S12-Esfuerzos Cortantes en VigasDocumento19 páginasIC-Sem6-S12-Esfuerzos Cortantes en VigasCristian Astete GallegosAinda não há avaliações

- Grupo Horizontes-Cholita de Ojos AzulesDocumento1 páginaGrupo Horizontes-Cholita de Ojos AzulesCristian Astete GallegosAinda não há avaliações

- Sistemas Financieros PDFDocumento1 páginaSistemas Financieros PDFcamilo iglesiasAinda não há avaliações

- Formato Cancelacion Tcm1004-643525Documento1 páginaFormato Cancelacion Tcm1004-643525Carlos Garcia100% (1)

- ISLM y Crisis 2008Documento6 páginasISLM y Crisis 2008Gianella MoraAinda não há avaliações

- Preguntas de Marco LegalDocumento10 páginasPreguntas de Marco LegalIsraelSeminarioAinda não há avaliações

- 5 - Fusiones y Adquisiciones - UNSTA 2015Documento15 páginas5 - Fusiones y Adquisiciones - UNSTA 2015Eliana Rodriguez0% (1)

- Lab 7Documento6 páginasLab 7Bialy Ccar100% (1)

- Guia de Subsidios y Subvenciones Nuev0oDocumento7 páginasGuia de Subsidios y Subvenciones Nuev0oGOrentz RDxAinda não há avaliações

- Prohibiciones Razon SocialDocumento2 páginasProhibiciones Razon SocialAndrea MendozaAinda não há avaliações

- Marco Teórico MERCADOS FINANCIEROSDocumento13 páginasMarco Teórico MERCADOS FINANCIEROSAdelaido AzpeitiaAinda não há avaliações

- Facturamedia PDF 2Documento1 páginaFacturamedia PDF 2Maria teresa forero camachoAinda não há avaliações

- 7-Herramientas e IndicadoresDocumento32 páginas7-Herramientas e IndicadoresGariel AlmeidaAinda não há avaliações

- Dictamen Sanfar Ooqq 2019-IDocumento9 páginasDictamen Sanfar Ooqq 2019-IFinanzas DigitalAinda não há avaliações

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraLegning Maritza Figueroa PerezAinda não há avaliações

- Temas Adm FinDocumento27 páginasTemas Adm FinMiguel CollaoAinda não há avaliações

- 3.1 Los Estados FinancierosDocumento16 páginas3.1 Los Estados FinancierosAnonymous 8p151OAinda não há avaliações

- 10 Pasos para Cobros EficacesDocumento4 páginas10 Pasos para Cobros EficaceskakoloAinda não há avaliações

- Diccionario BursatilDocumento32 páginasDiccionario BursatilHilary RobertsAinda não há avaliações

- Bbva ComisionistasDocumento7 páginasBbva ComisionistasLILIA GAMARRAinda não há avaliações

- 183dd380 PDFDocumento1 página183dd380 PDFmariel karina roa rinconAinda não há avaliações

- Los Principales Componentes Del Capital de Trabajo SonDocumento2 páginasLos Principales Componentes Del Capital de Trabajo SonElaIsamarCanalesFigueroaAinda não há avaliações

- El Triangulo de La ProsperidadDocumento12 páginasEl Triangulo de La ProsperidadRolly Esteban Chin MaldonadoAinda não há avaliações

- Semana 4 - Rendimiento y Riesgo - VirtualDocumento40 páginasSemana 4 - Rendimiento y Riesgo - VirtualEdwardAinda não há avaliações

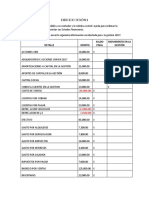

- Ejercicio Grupal 1Documento2 páginasEjercicio Grupal 1juan pabloAinda não há avaliações

- Flujo de Caja DefinicionDocumento5 páginasFlujo de Caja DefinicionKaryna Cusacani Mamani100% (1)

- PA01 TareaDocumento4 páginasPA01 TareaAna Cristina Caballero HilarionAinda não há avaliações

- PP A3Documento7 páginasPP A3yo MeAinda não há avaliações

- 1567444403-Solución CantaresDocumento3 páginas1567444403-Solución CantaresJordy Sifuentes López100% (1)

- Cuestionario Matematica Financiera EdwarDocumento3 páginasCuestionario Matematica Financiera EdwarAndres VanegasAinda não há avaliações

- Rol de ASFIDocumento7 páginasRol de ASFIAnonymous Wy1C96ETcrAinda não há avaliações

- Duplicación de Clíticos en El Español: Chile y País VascoDocumento18 páginasDuplicación de Clíticos en El Español: Chile y País VascoTeresa Fernández UlloaAinda não há avaliações