Você também pode gostar

- Reynosa Navarro, Enaidy (2016) - Trabajo en Equipo. Reflexiones para Un Mejor DesempeñoDocumento13 páginasReynosa Navarro, Enaidy (2016) - Trabajo en Equipo. Reflexiones para Un Mejor Desempeño3-2 Cristopher Ramos RodriguezAinda não há avaliações

- El Ser Competitivo PDFDocumento92 páginasEl Ser Competitivo PDFLuis Fernando Quintero HenaoAinda não há avaliações

- Modificado - Proyecto de Emprendimiento SocialDocumento6 páginasModificado - Proyecto de Emprendimiento SocialYARA YANELA NEYRA MANZANARESAinda não há avaliações

- Matriz Toma de DecisionesDocumento5 páginasMatriz Toma de DecisionesIván Ruiz Tocto100% (1)

- Tutoria Vii - Grupo 2 - Soft SkillsDocumento7 páginasTutoria Vii - Grupo 2 - Soft Skillsyomaira Carrion Acha0% (1)

- SEPADocumento2 páginasSEPAjennifer Avalos100% (1)

- Material Informativo Sesión 6Documento10 páginasMaterial Informativo Sesión 6Josue TamaraAinda não há avaliações

- 3 Casos Practicos de Aplicacion de Coach Ontologico OrganizacionalDocumento2 páginas3 Casos Practicos de Aplicacion de Coach Ontologico OrganizacionalOrlando Cantillo100% (2)

- Proyecto Emprendedor de Plan de MejoraDocumento11 páginasProyecto Emprendedor de Plan de MejoraXiomali grAinda não há avaliações

- Examen Parcial Ii Grupo 07Documento15 páginasExamen Parcial Ii Grupo 07Gianfranco ZuñigaAinda não há avaliações

- Tutoria-Avance de InformeDocumento3 páginasTutoria-Avance de InformeMARY DELIA TANTACURE CABREJOSAinda não há avaliações

- Tutoria-Plan de Mejora-Trabajo FinalDocumento10 páginasTutoria-Plan de Mejora-Trabajo FinalClaudia DvAinda não há avaliações

- Evaluacion Unid 1 Distribucion ComercialDocumento6 páginasEvaluacion Unid 1 Distribucion ComercialYury Tobar100% (2)

- Proyecto Empatico Personal Cachay Prieto DoraDocumento10 páginasProyecto Empatico Personal Cachay Prieto Doradora cachayAinda não há avaliações

- Proyecto Empático Personal IDocumento4 páginasProyecto Empático Personal IDEINE OLAYA GONZALES BACAAinda não há avaliações

- EVALUACION FINAL Direccion ComercialDocumento13 páginasEVALUACION FINAL Direccion ComercialYury Tobar0% (1)

- EVALUACIÓN UNIDAD 1 Mercado InternacionalDocumento5 páginasEVALUACIÓN UNIDAD 1 Mercado InternacionalYury TobarAinda não há avaliações

- Tips para Estudiar en CasaDocumento10 páginasTips para Estudiar en CasaANDREA NICOLL BERRU VELIZAinda não há avaliações

- Foro 3 Creatividad e Innovacion Parte 1Documento1 páginaForo 3 Creatividad e Innovacion Parte 1Cruz MendozaAinda não há avaliações

- EVALUACIÓN UNIDAD 1 Mercado InternacionalDocumento4 páginasEVALUACIÓN UNIDAD 1 Mercado InternacionalYury Tobar0% (1)

- Actividades IntegradorasDocumento6 páginasActividades IntegradorasJeidy Yohanny C. CordovaAinda não há avaliações

- Proyecto Emprendedor - Tutoría HenrryDocumento14 páginasProyecto Emprendedor - Tutoría HenrryMisael VenturaAinda não há avaliações

- EVALUACION UNID 2 Mercado InternacionalDocumento4 páginasEVALUACION UNID 2 Mercado InternacionalYury Tobar100% (1)

- Proyecto EmprendedorDocumento12 páginasProyecto Emprendedorkevin morales merinoAinda não há avaliações

- EVALUACION UNIDAD 3 Distribución ComercialDocumento6 páginasEVALUACION UNIDAD 3 Distribución ComercialYury TobarAinda não há avaliações

- Matriz de Comportamientos y EstrategiasDocumento2 páginasMatriz de Comportamientos y EstrategiasMarkhos Pérez Vásquez50% (2)

- Proyecto Emprendedor Tutoria III 357938 Downloable 3290592Documento11 páginasProyecto Emprendedor Tutoria III 357938 Downloable 3290592jhordi Machaga HerreraAinda não há avaliações

- Matriz de Analisis de Casos y Acciones para Desarrollar Mis Habilidades DirectivasDocumento1 páginaMatriz de Analisis de Casos y Acciones para Desarrollar Mis Habilidades DirectivasLADY DIANA VENTURA REYNOSOAinda não há avaliações

- Examen Parcial-Actividades Integradoras Ii - Expresión Creativa - 2022 IiDocumento3 páginasExamen Parcial-Actividades Integradoras Ii - Expresión Creativa - 2022 IiLissene roxani Avalos fernandezAinda não há avaliações

- Rutina A CambiarDocumento2 páginasRutina A CambiarANDREA MILAGROS ARMAS GUANILOAinda não há avaliações

- ESQUEMA DEL INFORME - BITÁCORA DE PROBLEMÁTICA Grupo 05 1Documento20 páginasESQUEMA DEL INFORME - BITÁCORA DE PROBLEMÁTICA Grupo 05 1Peter Lopez saavedraAinda não há avaliações

- Bitácora de Estudio de Problemática. Tutoría VDocumento16 páginasBitácora de Estudio de Problemática. Tutoría VNes GuAinda não há avaliações

- SESION 11 ActualizadoDocumento22 páginasSESION 11 ActualizadoJULIO CESAR ARIAS BENITESAinda não há avaliações

- Sesion 8-Foro 2Documento2 páginasSesion 8-Foro 2BRENDY DANIELA VIERA GAONAAinda não há avaliações

- Material Informativo Sesión 2Documento5 páginasMaterial Informativo Sesión 2Maria Rivera50% (2)

- Foro Creatividad e InnovacionDocumento2 páginasForo Creatividad e Innovacioncarla gomezAinda não há avaliações

- Estructura Del Proyecto Emprendedor PersonalDocumento2 páginasEstructura Del Proyecto Emprendedor PersonalAngel alex cienfuegos quispeAinda não há avaliações

- 3° PPT Sesión #08Documento11 páginas3° PPT Sesión #08Edw FloresAinda não há avaliações

- Sesión 11Documento22 páginasSesión 11Jota Jotan0% (1)

- Foro "Creatividad"Documento4 páginasForo "Creatividad"KEVIN ARNOLD PEÑA BARDALEZAinda não há avaliações

- Tutoria Vi - Liderazgo TransformacionalDocumento8 páginasTutoria Vi - Liderazgo TransformacionalGustavo LMAinda não há avaliações

- Examen Parcial-Tutoria 7 - Grupo 04Documento7 páginasExamen Parcial-Tutoria 7 - Grupo 04mariamaguinaAinda não há avaliações

- Sesion 03Documento42 páginasSesion 03Esneider Rivera SanchezAinda não há avaliações

- Guia de Estudiante 13Documento10 páginasGuia de Estudiante 13PockkAinda não há avaliações

- Material Informativo Guia Práctica 7Documento5 páginasMaterial Informativo Guia Práctica 7Abigail Otoya CernaAinda não há avaliações

- Canvas de Modelo de Negocio Tabla para Estrategia Planeación Negocio Pastel ModernoDocumento1 páginaCanvas de Modelo de Negocio Tabla para Estrategia Planeación Negocio Pastel ModernoMISTER IBAN CORDOVA PEÑAAinda não há avaliações

- Foro de Presentacion - Ruiz Horna Yvan WalterDocumento2 páginasForo de Presentacion - Ruiz Horna Yvan WalterYvan Walter Ruiz HornaAinda não há avaliações

- Guía Práctica #02Documento6 páginasGuía Práctica #02Leonardo LescanoAinda não há avaliações

- Proyecto Emprendedor - Tutoría IIIDocumento3 páginasProyecto Emprendedor - Tutoría IIIMARIA NAYELY JUAPE CHINGOAinda não há avaliações

- Infografia de Management 3.0Documento2 páginasInfografia de Management 3.0-billigan D2Ainda não há avaliações

- Matriz de Análisis de Casos y Acciones para Desarrollar Mis Habilidades DirectivasDocumento1 páginaMatriz de Análisis de Casos y Acciones para Desarrollar Mis Habilidades DirectivasMIGUEL RUSBEL PIMENTEL CARRASCOAinda não há avaliações

- Proyecto Empático Personal-Grupo 7Documento9 páginasProyecto Empático Personal-Grupo 7Xiomara MartinezAinda não há avaliações

- SOLUCIONARIO GUÍA PRÁCTICA #02 (2) EmpresarialDocumento8 páginasSOLUCIONARIO GUÍA PRÁCTICA #02 (2) EmpresarialMARY LUZ QUINTO CASTROAinda não há avaliações

- Sesion 8 Tutoria IiiDocumento24 páginasSesion 8 Tutoria Iiiya tu sabeAinda não há avaliações

- Foro FormativoDocumento2 páginasForo FormativoNicole RodriguezAinda não há avaliações

- PPT S02 - Análisis Micro-Ambiental Interno y de La Propia EmpresaDocumento47 páginasPPT S02 - Análisis Micro-Ambiental Interno y de La Propia EmpresaRobert Mendoza CardenasAinda não há avaliações

- PLAN DE ACCION - Grupo 10 - CREATIVIDAD E INNOVACIONDocumento3 páginasPLAN DE ACCION - Grupo 10 - CREATIVIDAD E INNOVACIONMARIA NAYELY JUAPE CHINGO100% (3)

- Indicaciones Producto N.º 02Documento1 páginaIndicaciones Producto N.º 02Mark Owen Ruiz MelendezAinda não há avaliações

- CasosDocumento5 páginasCasosARIANA NAHOMI CUBA DONAYREAinda não há avaliações

- Evidencia Matriz de Acciones 04Documento2 páginasEvidencia Matriz de Acciones 04JAIRO ALEXANDER GUERRERO LOLIAinda não há avaliações

- Proyecto Emprendedor - Tutoría IIIDocumento4 páginasProyecto Emprendedor - Tutoría IIINayely BurnesAinda não há avaliações

- INFORME ESTADÍSTICO, CorregidoDocumento30 páginasINFORME ESTADÍSTICO, CorregidoRamosCR100% (1)

- Guia Practica Nro 2-UcvDocumento5 páginasGuia Practica Nro 2-UcvmaribelAinda não há avaliações

- Proyecto Emprendimiento Profesional-Fase 1 - 1 - TaggedDocumento11 páginasProyecto Emprendimiento Profesional-Fase 1 - 1 - TaggedElviro Ctmr TlvAinda não há avaliações

- Cadena de Valor - Punto de Equilibrio-Yessica Antezana VásquezDocumento8 páginasCadena de Valor - Punto de Equilibrio-Yessica Antezana VásquezYess Antezana VasquezAinda não há avaliações

- Importancia de La Cadena de ValorDocumento17 páginasImportancia de La Cadena de ValorMalcon Ayax Zuñiga MacotoAinda não há avaliações

- Cadena de Valor y Link de AguaymantoDocumento21 páginasCadena de Valor y Link de AguaymantoEduardo Maldonado ArceAinda não há avaliações

- Evaluacion Unid 2 Distribucion ComercialDocumento8 páginasEvaluacion Unid 2 Distribucion ComercialYury TobarAinda não há avaliações

- EVALUACION INICIAL Distribucion ComercialDocumento3 páginasEVALUACION INICIAL Distribucion ComercialYury TobarAinda não há avaliações

- Evaluacion Final Distribuacion ComercialDocumento5 páginasEvaluacion Final Distribuacion ComercialYury TobarAinda não há avaliações

- Evaluación Unidad 3Documento6 páginasEvaluación Unidad 3Yury TobarAinda não há avaliações

- Evaluacion Absoluta Competencia CompetitivaDocumento3 páginasEvaluacion Absoluta Competencia CompetitivaYury TobarAinda não há avaliações

- Evaluacion Unid 1Documento3 páginasEvaluacion Unid 1Yury TobarAinda não há avaliações

- Evalu InicialDocumento2 páginasEvalu InicialYury TobarAinda não há avaliações

- Caso Practico Unid 3Documento8 páginasCaso Practico Unid 3Yury TobarAinda não há avaliações

- CASO PRACTICO UNID 3.pdf STEVENDocumento8 páginasCASO PRACTICO UNID 3.pdf STEVENYury TobarAinda não há avaliações

- Estrategia Competitiva Unidad 2Documento6 páginasEstrategia Competitiva Unidad 2Yury TobarAinda não há avaliações

- Evaluacion Unid 2Documento4 páginasEvaluacion Unid 2Yury TobarAinda não há avaliações

- Regimen Inicial 1 2 y 3Documento24 páginasRegimen Inicial 1 2 y 3力XSkskil力Ainda não há avaliações

- Evaluacion U1 PDFDocumento5 páginasEvaluacion U1 PDFYury TobarAinda não há avaliações

- Evaluacion U1 PDFDocumento5 páginasEvaluacion U1 PDFYury TobarAinda não há avaliações

- Evaluacion InicialDocumento2 páginasEvaluacion InicialYury TobarAinda não há avaliações

- Evaluacion Inicial1 Mercado InternacionalDocumento2 páginasEvaluacion Inicial1 Mercado InternacionalYury TobarAinda não há avaliações

- Evaluacion FinalDocumento4 páginasEvaluacion FinalYury Tobar0% (1)

- Evaluacion Inicial PDFDocumento3 páginasEvaluacion Inicial PDFYury TobarAinda não há avaliações

- Foro 3Documento2 páginasForo 3Yury TobarAinda não há avaliações

- Oracion para Vender Mucho en Mi NegocioDocumento1 páginaOracion para Vender Mucho en Mi NegocioYury TobarAinda não há avaliações

- Evaluacion Inicial PDFDocumento3 páginasEvaluacion Inicial PDFYury TobarAinda não há avaliações

- Foro 2Documento1 páginaForo 2Yury TobarAinda não há avaliações

- Foto 2Documento3 páginasFoto 2Yury TobarAinda não há avaliações

- Jose David Rojas TobarDocumento2 páginasJose David Rojas TobarYury TobarAinda não há avaliações

- Sesiones de NIIF Incidencia Tributaria (UNMSM)Documento121 páginasSesiones de NIIF Incidencia Tributaria (UNMSM)Lucía MendozaAinda não há avaliações

- Botero & Alvarez - Identificación de Perdidas 2003 (3252) PDFDocumento14 páginasBotero & Alvarez - Identificación de Perdidas 2003 (3252) PDFCarlos Rios100% (1)

- Proyecto de ExportaciónDocumento6 páginasProyecto de ExportaciónSDHKAinda não há avaliações

- El Aguacate AgricolaDocumento16 páginasEl Aguacate AgricolaMarvin Leonel Abrego SantosAinda não há avaliações

- Política de Seguridad y Salud en El TrabajoDocumento2 páginasPolítica de Seguridad y Salud en El Trabajo4-A Samuel OLARTEAinda não há avaliações

- Line U1 A2 AlagDocumento11 páginasLine U1 A2 AlagALYN ELIZABETH AREVALO GONZALEZAinda não há avaliações

- Convenio Contact Center 2020-2026 (14-03-2023)Documento66 páginasConvenio Contact Center 2020-2026 (14-03-2023)Lucía Bouzas De León100% (1)

- Finanzas Inflacion Parte2Documento85 páginasFinanzas Inflacion Parte2Lauro CrisanteAinda não há avaliações

- Tesis II Marketing Digital y El Pocisionamiento de Mercado en Las Empresas Turisticas Del Distrito de Hco PDFDocumento81 páginasTesis II Marketing Digital y El Pocisionamiento de Mercado en Las Empresas Turisticas Del Distrito de Hco PDFtaniayessicaAinda não há avaliações

- Qué Es Capacidad de ProducciónDocumento10 páginasQué Es Capacidad de ProducciónFranisLunaAinda não há avaliações

- INNOVO - Presentación ERP ComercialDocumento11 páginasINNOVO - Presentación ERP ComercialZOCO MARKETAinda não há avaliações

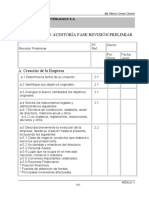

- Caso Práctico Auditoria Revision Preliminar, 23 JulioDocumento31 páginasCaso Práctico Auditoria Revision Preliminar, 23 JulioCarlos Henrry Huaman EspinozaAinda não há avaliações

- Tema 6 - La Empresa y Sus Diferentes TiposDocumento8 páginasTema 6 - La Empresa y Sus Diferentes TiposMary MohaAinda não há avaliações

- Tecnoparque Universidad de Cartagena PDFDocumento171 páginasTecnoparque Universidad de Cartagena PDFDeiver D De la RosaAinda não há avaliações

- Hoja Verde GourmetDocumento49 páginasHoja Verde Gourmetvalentina torres triviñoAinda não há avaliações

- Expo Remuneraciones FinalDocumento42 páginasExpo Remuneraciones FinalmarisolAinda não há avaliações

- RJ n.°1467-2022-MINEDU-VMGI-PRONABEC-OAF PDFDocumento5 páginasRJ n.°1467-2022-MINEDU-VMGI-PRONABEC-OAF PDFLuz Esmeralda JaraAinda não há avaliações

- Actividad 3 Modelo de Tamaño de La Fuerza de Trabajo (PD)Documento3 páginasActividad 3 Modelo de Tamaño de La Fuerza de Trabajo (PD)edisonAinda não há avaliações

- Ismael Garcia Aguilar: ConceptosDocumento1 páginaIsmael Garcia Aguilar: ConceptosTELEFONOS ABADIMEXAinda não há avaliações

- Unidad 2Documento15 páginasUnidad 2Bolivar Alejandro Lopez CevallosAinda não há avaliações

- Brochut CoomevaDocumento16 páginasBrochut CoomevaYesicaBolivarAinda não há avaliações

- Atribución de Utilidades A EPDocumento8 páginasAtribución de Utilidades A EPSymon KortAinda não há avaliações

- D.S. #164-2001-EF - Jubilacion SPP.Documento9 páginasD.S. #164-2001-EF - Jubilacion SPP.Lukaz ReyesAinda não há avaliações

- Sociologia FinalDocumento2 páginasSociologia Finaldairon candia garciaAinda não há avaliações

- Conceptos: 50211502 1.000000 EA EA 50.86 50.86Documento1 páginaConceptos: 50211502 1.000000 EA EA 50.86 50.86RAFAEL HERRERAAinda não há avaliações

- Foro General - Expresión Oral y Persuasión para GerentesDocumento6 páginasForo General - Expresión Oral y Persuasión para GerentesGinna SotoAinda não há avaliações

- Descentralizacion en Colombia Estudios y Propuestas by Fajardo, Darío Blanquer, Jean-MichelDocumento171 páginasDescentralizacion en Colombia Estudios y Propuestas by Fajardo, Darío Blanquer, Jean-MichelAdriano GuerraAinda não há avaliações

- Reingeniería Educativa y EducaciónDocumento16 páginasReingeniería Educativa y EducaciónDaniel DíazAinda não há avaliações

- Apunte Teorico Administracion y Costos PDFDocumento48 páginasApunte Teorico Administracion y Costos PDFpedro negreteAinda não há avaliações