Você também pode gostar

- Constancia - 104732 - 2023 21.01.15Documento1 páginaConstancia - 104732 - 2023 21.01.15carlos gustavoAinda não há avaliações

- Reformas Fiscales para 2020Documento15 páginasReformas Fiscales para 2020Ana Karen RLC100% (2)

- Me Todos Con Tables 2Documento31 páginasMe Todos Con Tables 2Mazapilenses Blog0% (1)

- Anexo 1-A de La RMF 2020 (DOF 28-12-2019) PDFDocumento761 páginasAnexo 1-A de La RMF 2020 (DOF 28-12-2019) PDFMazapilenses BlogAinda não há avaliações

- Régimen Fiscal de Las Sociedades Civiles - IDCDocumento23 páginasRégimen Fiscal de Las Sociedades Civiles - IDCMazapilenses BlogAinda não há avaliações

- COMPENSACIONES 2019 Fiscoactualidades Marzo Núm 70Documento7 páginasCOMPENSACIONES 2019 Fiscoactualidades Marzo Núm 70Mazapilenses BlogAinda não há avaliações

- Modalidad 40 Pension ImssDocumento4 páginasModalidad 40 Pension ImssMazapilenses Blog100% (2)

- Como Iniciar Un Despacho Contable y No Morir en El IntentoDocumento5 páginasComo Iniciar Un Despacho Contable y No Morir en El IntentoMazapilenses BlogAinda não há avaliações

- Estado de Resultados Taquilla 3Documento1 páginaEstado de Resultados Taquilla 3Mazapilenses BlogAinda não há avaliações

- Cierre Fiscal ISR Personas Morales 2019 PDFDocumento119 páginasCierre Fiscal ISR Personas Morales 2019 PDFMazapilenses BlogAinda não há avaliações

- Régimen Fiscal de Las Sociedades Civiles - IDCDocumento23 páginasRégimen Fiscal de Las Sociedades Civiles - IDCMazapilenses BlogAinda não há avaliações

- COMPENSACIONES 2019 Fiscoactualidades Marzo Núm 70Documento7 páginasCOMPENSACIONES 2019 Fiscoactualidades Marzo Núm 70Mazapilenses BlogAinda não há avaliações

- 1.3.3.4 Lab - Mapping The Internet PDFDocumento11 páginas1.3.3.4 Lab - Mapping The Internet PDFEdison SantanaAinda não há avaliações

- Boletin Mensual - Buenrostro & Cadena Vol. 15 PDFDocumento11 páginasBoletin Mensual - Buenrostro & Cadena Vol. 15 PDFMazapilenses BlogAinda não há avaliações

- Act I Vida Desc On TablesDocumento1 páginaAct I Vida Desc On TablesMazapilenses BlogAinda não há avaliações

- Proceso Dispersion NominaDocumento2 páginasProceso Dispersion NominaMazapilenses BlogAinda não há avaliações

- Expo AaDocumento58 páginasExpo AaAlexander Ocn TtitoAinda não há avaliações

- Plan de Negocios para La Micro y Mediana EmpresaDocumento60 páginasPlan de Negocios para La Micro y Mediana EmpresaMazapilenses BlogAinda não há avaliações

- Material Admon Areas HeidyDocumento38 páginasMaterial Admon Areas HeidyVirna JessicaAinda não há avaliações

- Diagnostic o ContaDocumento1 páginaDiagnostic o ContaMazapilenses BlogAinda não há avaliações

- Briefing Fly SolutionsDocumento20 páginasBriefing Fly SolutionsMazapilenses BlogAinda não há avaliações

- Proyecto Empresa de SoftwareDocumento56 páginasProyecto Empresa de SoftwareMazapilenses BlogAinda não há avaliações

- CLASIFBLNCEDocumento4 páginasCLASIFBLNCEMazapilenses BlogAinda não há avaliações

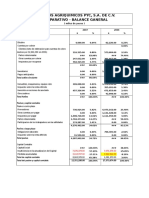

- Balance GeneralDocumento1 páginaBalance GeneralMazapilenses BlogAinda não há avaliações

- BLN Za Compro Baci OnDocumento67 páginasBLN Za Compro Baci OnMazapilenses BlogAinda não há avaliações

- 5analisis FinancieroDocumento21 páginas5analisis FinancieroMazapilenses BlogAinda não há avaliações

- Elaboracion de NominaDocumento101 páginasElaboracion de NominaMazapilenses Blog100% (8)

- Clas I Fica BalanceDocumento4 páginasClas I Fica BalanceMazapilenses BlogAinda não há avaliações

- BLN Za Compro Baci OnDocumento67 páginasBLN Za Compro Baci OnMazapilenses BlogAinda não há avaliações

- Codigo Agrupador PDFDocumento22 páginasCodigo Agrupador PDFLupiitha RasgadoAinda não há avaliações

- Esquema para Representar Arreglos MultidimensionalesDocumento1 páginaEsquema para Representar Arreglos MultidimensionalesMazapilenses BlogAinda não há avaliações

- SARC Cooperativa RIACHONDocumento39 páginasSARC Cooperativa RIACHONFabianAndresCardenasRamirezAinda não há avaliações

- Notarial #1Documento8 páginasNotarial #1Sindy SilvaAinda não há avaliações

- Foro 1 Derecho IntelectualesDocumento1 páginaForo 1 Derecho IntelectualesHéctor Hugo Vásquez PeñarandaAinda não há avaliações

- Nuevo ecosistema frágilDocumento3 páginasNuevo ecosistema frágilkaterinAinda não há avaliações

- Permisos LaboralesDocumento4 páginasPermisos LaboralesLim ArrietaAinda não há avaliações

- Acción de CumplimientoDocumento205 páginasAcción de CumplimientoEricaAinda não há avaliações

- Proyecto PenalDocumento24 páginasProyecto PenalLeidy Yuliana Velasquez RodriguezAinda não há avaliações

- Autoridades Administrativas de TrabajoDocumento33 páginasAutoridades Administrativas de TrabajoMaru Santizo100% (3)

- Guía de Lectura Máximo PachecoDocumento4 páginasGuía de Lectura Máximo PachecoAlejandra MotaAinda não há avaliações

- Aseguramiento en SaludDocumento23 páginasAseguramiento en SaludDariet ReynosoAinda não há avaliações

- Prontuario Clinica Procesal LaboralDocumento112 páginasProntuario Clinica Procesal LaboralLucero Monteros100% (3)

- Test 8 RecursosDocumento10 páginasTest 8 RecursosAna AlonsoAinda não há avaliações

- Los Requisitos de La DemandaDocumento23 páginasLos Requisitos de La Demandath3diabloAinda não há avaliações

- Solucion Contra El Acoso Callejero en La Ciudad de LimaDocumento1 páginaSolucion Contra El Acoso Callejero en La Ciudad de LimaObed SierraAinda não há avaliações

- Jurisprudencia de Carlos Saul Menen Causa Contrabando AgravadoDocumento22 páginasJurisprudencia de Carlos Saul Menen Causa Contrabando AgravadoGustavo PeriqueAinda não há avaliações

- 18 2433 TeoriaYTecnicaImp.IDocumento32 páginas18 2433 TeoriaYTecnicaImp.INicolasAinda não há avaliações

- 1.6.1 y 1.6.1.1Documento7 páginas1.6.1 y 1.6.1.1wendyAinda não há avaliações

- Diapositivas - Derecho Laboral - Grupo N°8Documento17 páginasDiapositivas - Derecho Laboral - Grupo N°8Stefany Quiroz RodríguezAinda não há avaliações

- Actos y principios del derecho administrativoDocumento7 páginasActos y principios del derecho administrativoRoberto Perez100% (2)

- Contrato JohanaDocumento5 páginasContrato JohanaVicente RendonAinda não há avaliações

- Ley REGLAMENTO-ARTISTICA-2016Documento100 páginasLey REGLAMENTO-ARTISTICA-2016JanethGalvanVelasques100% (1)

- Habeas Corpus 2022Documento5 páginasHabeas Corpus 2022Johan Nicolas CastroAinda não há avaliações

- Fijacion de La Pretension de La CuantiaDocumento2 páginasFijacion de La Pretension de La CuantiaAracelly VarelaAinda não há avaliações

- As201421373L Aceptacion de Herencia Pura y SimpleDocumento16 páginasAs201421373L Aceptacion de Herencia Pura y SimplemarcelovelascoAinda não há avaliações

- Terrorismo en El Siglo XXI - Seminario Duque de Ahumada (NIPO 126-11-030-2)Documento98 páginasTerrorismo en El Siglo XXI - Seminario Duque de Ahumada (NIPO 126-11-030-2)loloroviraAinda não há avaliações

- Tema 5 Hipoteca Derechos RealesDocumento3 páginasTema 5 Hipoteca Derechos RealesMarga MoyàAinda não há avaliações

- DesalojoDocumento81 páginasDesalojoMohamed LescanoAinda não há avaliações

- Conceptos Impositivos. La Base ImponibleDocumento50 páginasConceptos Impositivos. La Base ImponibleSALVADORAinda não há avaliações

- AmparoLeyesSEODocumento17 páginasAmparoLeyesSEOLesly BartraAinda não há avaliações