Você também pode gostar

- Cuestionario Control Interno IiDocumento5 páginasCuestionario Control Interno IiAmalia Esther GuerraAinda não há avaliações

- Curso de Apyo Logistico Operativo A Las Misiones de Mantenimiento de La Paz-Curso Intermedio de Logistica PDFDocumento174 páginasCurso de Apyo Logistico Operativo A Las Misiones de Mantenimiento de La Paz-Curso Intermedio de Logistica PDFFernando Javier Giraldo Giraldo100% (2)

- Cartel de identificación de obra de 3,60 x 2,40 mDocumento297 páginasCartel de identificación de obra de 3,60 x 2,40 mAlfredo Garcia Villena100% (1)

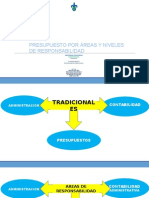

- Presupuestos por áreas y responsabilidadesDocumento44 páginasPresupuestos por áreas y responsabilidadesMarcos Maldonado100% (2)

- S06 - Gestion de Costos - Gestion Del Valor GanadoDocumento39 páginasS06 - Gestion de Costos - Gestion Del Valor GanadoAndres QuispeAinda não há avaliações

- Mapa ConceptualDocumento1 páginaMapa ConceptualFernando Javier Giraldo GiraldoAinda não há avaliações

- Formato Especializacion GTHDocumento3 páginasFormato Especializacion GTHFernando Javier Giraldo GiraldoAinda não há avaliações

- Diseño Del Perfil Del Cargo Basado en Competencias PDFDocumento30 páginasDiseño Del Perfil Del Cargo Basado en Competencias PDFKateriine Paola Ortega LópezAinda não há avaliações

- 03Documento13 páginas03Ledis HCAinda não há avaliações

- Mapa Especializacion GTHDocumento1 páginaMapa Especializacion GTHFernando Javier Giraldo GiraldoAinda não há avaliações

- Actividad 2 Distribuidora LAPDocumento29 páginasActividad 2 Distribuidora LAPFernando Javier Giraldo Giraldo100% (1)

- Formato - Peligros - Riesgos - Sec - Economicos 2Documento2 páginasFormato - Peligros - Riesgos - Sec - Economicos 2Fernando Javier Giraldo GiraldoAinda não há avaliações

- Manual de Perfiles de Cargo Por CompetenciasDocumento2 páginasManual de Perfiles de Cargo Por Competenciaskelly saltarinAinda não há avaliações

- Manual de Perfiles de Cargo Por CompetenciasDocumento2 páginasManual de Perfiles de Cargo Por Competenciaskelly saltarinAinda não há avaliações

- MATRIZ DE RIESGO CursoDocumento9 páginasMATRIZ DE RIESGO CursoFernando Javier Giraldo GiraldoAinda não há avaliações

- Trabajo Manual de FuncionesDocumento17 páginasTrabajo Manual de FuncionesFernando Javier Giraldo Giraldo100% (1)

- Diplomado GTHDocumento2 páginasDiplomado GTHFernando Javier Giraldo GiraldoAinda não há avaliações

- Ayudas Mapa MentalDocumento2 páginasAyudas Mapa MentalFernando Javier Giraldo GiraldoAinda não há avaliações

- Tesis T634idDocumento161 páginasTesis T634idHseq Hseq0% (1)

- Formato Matriz LegalDocumento1 páginaFormato Matriz LegalFernando Javier Giraldo GiraldoAinda não há avaliações

- Formato Evidencia Producto Guia4Documento1 páginaFormato Evidencia Producto Guia4Fernando Javier Giraldo GiraldoAinda não há avaliações

- MATRIZ DE RIESGO CursoDocumento9 páginasMATRIZ DE RIESGO CursoFernando Javier Giraldo GiraldoAinda não há avaliações

- Apoyo Logistico Operativo Certificate PDFDocumento1 páginaApoyo Logistico Operativo Certificate PDFFernando Javier Giraldo GiraldoAinda não há avaliações

- Soporte de La Actividad InteractivaDocumento3 páginasSoporte de La Actividad InteractivaFernando Javier Giraldo GiraldoAinda não há avaliações

- Soporte de La Actividad InteractivaDocumento3 páginasSoporte de La Actividad InteractivaFernando Javier Giraldo GiraldoAinda não há avaliações

- Plan de Accion Distribuidora Lap NuevoDocumento9 páginasPlan de Accion Distribuidora Lap NuevoFernando Javier Giraldo GiraldoAinda não há avaliações

- Conceptos SG-SST PHVA jerarquización medidasDocumento3 páginasConceptos SG-SST PHVA jerarquización medidasFernando Javier Giraldo GiraldoAinda não há avaliações

- FALLAS DE SEGURIDAD EN REMISIONES DE RECLUSOSDocumento4 páginasFALLAS DE SEGURIDAD EN REMISIONES DE RECLUSOSFernando Javier Giraldo GiraldoAinda não há avaliações

- Plan de Accion Distribuidora LapDocumento8 páginasPlan de Accion Distribuidora LapFernando Javier Giraldo GiraldoAinda não há avaliações

- Soporte de La Actividad InteractivaDocumento3 páginasSoporte de La Actividad InteractivaFernando Javier Giraldo GiraldoAinda não há avaliações

- Desarme Desmovilizacion y Reintegracion DDR v2 Spanish Certificate PDFDocumento1 páginaDesarme Desmovilizacion y Reintegracion DDR v2 Spanish Certificate PDFFernando Javier Giraldo GiraldoAinda não há avaliações

- Diplomado GTHDocumento2 páginasDiplomado GTHFernando Javier Giraldo GiraldoAinda não há avaliações

- Trabajo de Organizador GraficoDocumento3 páginasTrabajo de Organizador GraficoFernando Javier Giraldo GiraldoAinda não há avaliações

- Trabajo Funciones de Los CRM (Autoguardado)Documento25 páginasTrabajo Funciones de Los CRM (Autoguardado)Fernando Javier Giraldo GiraldoAinda não há avaliações

- VPN vs TIR: Indicadores financierosDocumento28 páginasVPN vs TIR: Indicadores financierosEimy NavasAinda não há avaliações

- Ejercicio de Presupuesto Tipo para ParcialDocumento3 páginasEjercicio de Presupuesto Tipo para ParcialMIGUEL DIAZAinda não há avaliações

- Fabrica de Sombrillas CiclónDocumento23 páginasFabrica de Sombrillas CiclónCarol RodriguezAinda não há avaliações

- Manual de Procedimientos Direccion Administrativa Financiera FinalDocumento108 páginasManual de Procedimientos Direccion Administrativa Financiera FinalRosmary MarquezAinda não há avaliações

- Normas legales del Perú del 6 de julio de 2021Documento76 páginasNormas legales del Perú del 6 de julio de 2021Katherine De la CruzAinda não há avaliações

- Directiva Transferencia A Centro Poblado 2012Documento8 páginasDirectiva Transferencia A Centro Poblado 2012jaimeAinda não há avaliações

- Tarea 3 ADM. FINANCIERO. 02-2021Documento10 páginasTarea 3 ADM. FINANCIERO. 02-2021Fátima GaldámezAinda não há avaliações

- Documentos contables AGEDocumento116 páginasDocumentos contables AGEAlvarez HeymmiAinda não há avaliações

- 0001 Guia para La Formulacion Del Poi 2022 Del InsDocumento4 páginas0001 Guia para La Formulacion Del Poi 2022 Del Inscarlos castañon reyesAinda não há avaliações

- Ejercicio 1 - MergedDocumento6 páginasEjercicio 1 - MergedAdriana Cueva LozanoAinda não há avaliações

- Comercial VCV Spa (Termos)Documento1 páginaComercial VCV Spa (Termos)kattmoralessAinda não há avaliações

- Monografia de TirDocumento22 páginasMonografia de TirJheferson Yumbe JulcaAinda não há avaliações

- Costos de Operación de Transmilenio de BogotáDocumento4 páginasCostos de Operación de Transmilenio de BogotáCRISTIAN FERNANDO GIL BLANCOAinda não há avaliações

- Acuerdo Linamientos SiaffDocumento28 páginasAcuerdo Linamientos Siaffmike23altonAinda não há avaliações

- COS Lavolpe-Y-Otros 1 Unidad 1 PDFDocumento11 páginasCOS Lavolpe-Y-Otros 1 Unidad 1 PDFYanina FaureAinda não há avaliações

- Presupuesto PúblicoDocumento5 páginasPresupuesto PúblicoVivianaBolañoOviedoAinda não há avaliações

- Formato Word Resolucion Cultura y DeporteDocumento48 páginasFormato Word Resolucion Cultura y DeporteAlcione en Santa ClaraAinda não há avaliações

- Presupuestos operativos ABC Alfajores 2020Documento17 páginasPresupuestos operativos ABC Alfajores 2020Josue Saul Limascca CalderonAinda não há avaliações

- Proyecto Productivo Presentaciones Graficas PolosDocumento8 páginasProyecto Productivo Presentaciones Graficas Polosalejandropanizo4475Ainda não há avaliações

- Costos y Presupuestos Parciales 2 SemestreDocumento51 páginasCostos y Presupuestos Parciales 2 Semestremauricio osorioAinda não há avaliações

- El Presupuesto Del Estado. Definición. Elaboración Y Aprobación. Estructura. Aplicaciones PresupuestariasDocumento1 páginaEl Presupuesto Del Estado. Definición. Elaboración Y Aprobación. Estructura. Aplicaciones PresupuestariasNatalia Martín LópezAinda não há avaliações

- Planeación Presupuestaria GubernamentalDocumento6 páginasPlaneación Presupuestaria GubernamentalAngel SotoAinda não há avaliações

- Trabajo KellyDocumento8 páginasTrabajo KellyKaneki KunAinda não há avaliações

- Examen Vladimir Bañico YarosDocumento4 páginasExamen Vladimir Bañico YarosDarvin Perez HuaranccaAinda não há avaliações

- Junta de AcademiaDocumento15 páginasJunta de AcademiaJ Luis UcAinda não há avaliações

- Formula PolinomicaDocumento19 páginasFormula PolinomicaCarlos Ticle AguilarAinda não há avaliações