Você também pode gostar

- Cuadro Comparativo y Cuadro NiaDocumento11 páginasCuadro Comparativo y Cuadro NiaSandra SamoraAinda não há avaliações

- NIA-Normas AuditoríaDocumento1 páginaNIA-Normas AuditoríaStiven Reyes0% (1)

- Cuadro Comparativo NIASDocumento1 páginaCuadro Comparativo NIASKaterine Lorena BAQUERO AMAYAAinda não há avaliações

- Cuadro Comparativo NIASDocumento1 páginaCuadro Comparativo NIASval100% (1)

- Aseveraciones de AuditoríaDocumento4 páginasAseveraciones de AuditoríaStefany Espinoza100% (1)

- Mapa Nia 330Documento1 páginaMapa Nia 330Janelee Cruz100% (1)

- Nia Mapa Mental 520Documento1 páginaNia Mapa Mental 520Angely Vasquez Velez100% (1)

- Resumen - Nia 315Documento2 páginasResumen - Nia 315Nāņčy Pāyvā100% (1)

- ACUERDO DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍa Nia 210Documento9 páginasACUERDO DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍa Nia 210Griselda Perez33% (3)

- Nia 320Documento9 páginasNia 320Iris Denesi Aliaga Caja100% (1)

- Aplicacion de Las NIA 200 Y 300Documento18 páginasAplicacion de Las NIA 200 Y 300José Luis Chacón Rafaelan100% (6)

- ProgramaDocumento3 páginasProgramaAnonymous dc1RYbAinda não há avaliações

- Ensayo Nia 620Documento3 páginasEnsayo Nia 620yeny pazAinda não há avaliações

- Nia 320Documento5 páginasNia 320Daniel CarboAinda não há avaliações

- NIA 402 - Mapa ConceptualDocumento1 páginaNIA 402 - Mapa ConceptualERICKA AMABILIA LOPEZ YOCUTEAinda não há avaliações

- Nia 520Documento1 páginaNia 520MAICOL CAMACHO BANQUEZAinda não há avaliações

- Presentación NIA 330Documento20 páginasPresentación NIA 330amorau_29Ainda não há avaliações

- Cuestionario NIA 805Documento2 páginasCuestionario NIA 805Vania Estrada0% (1)

- Nia 402Documento1 páginaNia 402sandy100% (1)

- Marco Conceptual Nia, 330, 450, 500Documento1 páginaMarco Conceptual Nia, 330, 450, 500Elisa de Leon25% (4)

- Auditoria de Estados FinancierosDocumento270 páginasAuditoria de Estados FinancierosLuis Raymundo Mateo MedinaAinda não há avaliações

- Ejemplo de Nia 700Documento4 páginasEjemplo de Nia 700Chesterton Quispe Del Castillo100% (1)

- Esquema NIA 540Documento2 páginasEsquema NIA 540Astrid Estefany Cifuentes Solares100% (1)

- NIA450-EvaluaIncorrecDocumento3 páginasNIA450-EvaluaIncorrecMariano MartinezAinda não há avaliações

- NIA 220 ResumenDocumento2 páginasNIA 220 ResumenGerman Cascante Montero100% (1)

- Importancia relativa en la auditoría NIA 320Documento2 páginasImportancia relativa en la auditoría NIA 320Andrea Pinilla100% (1)

- Parrafos de Enfasis - Informe LargoDocumento6 páginasParrafos de Enfasis - Informe LargoAndreina GarciaAinda não há avaliações

- Objetivos y responsabilidades del auditor independiente según la NIA 200Documento3 páginasObjetivos y responsabilidades del auditor independiente según la NIA 200Mar100% (1)

- Caso PracticoDocumento15 páginasCaso PracticoNazztle100% (5)

- Normas de auditoría y montos de activosDocumento5 páginasNormas de auditoría y montos de activosVirginia RaquelAinda não há avaliações

- MARCO CONCEPTUAL Auditoria InternacionalDocumento6 páginasMARCO CONCEPTUAL Auditoria InternacionalFrank Paternina QuintanaAinda não há avaliações

- TAREA 2 Cedula - SumariaDocumento7 páginasTAREA 2 Cedula - SumariaRafael Rodriguez Rosado0% (1)

- NIA 315 RIESGO ERRORDocumento7 páginasNIA 315 RIESGO ERRORnia 315Ainda não há avaliações

- Normas de Auditoría en Venezuela y sus similares en las DNADocumento11 páginasNormas de Auditoría en Venezuela y sus similares en las DNAAndre PionAinda não há avaliações

- Mapa Conceptual NIA 220Documento1 páginaMapa Conceptual NIA 2208octavociclo100% (1)

- Mapa Conceptual Nia 550Documento1 páginaMapa Conceptual Nia 550dennis realAinda não há avaliações

- Listado de NiasDocumento2 páginasListado de NiasAndres Jimenez100% (2)

- Las Pruebas SustantivasDocumento9 páginasLas Pruebas SustantivasErika Jazmin Martinez100% (1)

- Nia 240 ResumenDocumento5 páginasNia 240 ResumenAlvin SianitaAinda não há avaliações

- Mapa ConceptualDocumento5 páginasMapa ConceptualGrupo Empresarial jurisco100% (3)

- Normas Internacionales de Auditoría Principios GeneralesDocumento74 páginasNormas Internacionales de Auditoría Principios GeneralesJosé Stalin Dávila Mego60% (5)

- Boletin 5170Documento2 páginasBoletin 5170EffrAa JerEddy PiÑaAinda não há avaliações

- Cuadro de NIAS (Auditoria)Documento4 páginasCuadro de NIAS (Auditoria)Nataly Alejandra Cedeño DiazAinda não há avaliações

- Mapa Conceptual Nia 230Documento1 páginaMapa Conceptual Nia 230Rodrigo Francisco Layza QuirozAinda não há avaliações

- Mapa Mental Nia 560Documento1 páginaMapa Mental Nia 560Katherine MéndezAinda não há avaliações

- Mapa Mental - Unidad 1 - Normas de Auditoria.Documento3 páginasMapa Mental - Unidad 1 - Normas de Auditoria.ALEXANDER JIMENEZ MOLINAAinda não há avaliações

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocumento46 páginasNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- ControlCalidadAuditoriaEstadosFinancierosDocumento4 páginasControlCalidadAuditoriaEstadosFinancieros8octavociclo100% (2)

- NIA Indice GeneralDocumento2 páginasNIA Indice GeneralCRUIZS55Ainda não há avaliações

- Mapa Conceptual NICC 1Documento4 páginasMapa Conceptual NICC 1Bibi Ana AvilaAinda não há avaliações

- Nia 315 MapaDocumento1 páginaNia 315 Mapafernanda60% (5)

- Guía para la evaluación del trabajo de expertos en auditoríaDocumento4 páginasGuía para la evaluación del trabajo de expertos en auditoríaDam Saban100% (3)

- NIA S 720 y 800 EjemplosDocumento6 páginasNIA S 720 y 800 EjemplosKendraAinda não há avaliações

- Guías de Auditoría 6190Documento3 páginasGuías de Auditoría 6190Yina Cámara0% (1)

- Cédulas de Cuentas Por CobrarDocumento14 páginasCédulas de Cuentas Por CobrarAmy HenriquezAinda não há avaliações

- Nia 300Documento9 páginasNia 300Christian Benites MalasquezAinda não há avaliações

- Papeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónNo EverandPapeles de trabajo en la auditoría financiera (Documentación): Con base en las NAI - Normas de Aseguramiento de la Información - 3ra ediciónNota: 5 de 5 estrelas5/5 (1)

- Cuadro NiasDocumento11 páginasCuadro NiasjohannaAinda não há avaliações

- Nia - CuadroDocumento2 páginasNia - CuadroDiana C. Guzmán MoralesAinda não há avaliações

- Cuadro Comparativo Sobre Las Diferencias y Semejanzas Entre Auditoria y ContabilidadDocumento11 páginasCuadro Comparativo Sobre Las Diferencias y Semejanzas Entre Auditoria y ContabilidadKatherine MartínezAinda não há avaliações

- Act 3 Caso Etico Nivel OrganizacionalDocumento7 páginasAct 3 Caso Etico Nivel OrganizacionalLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Guia 3 Formato Final EticaDocumento8 páginasGuia 3 Formato Final EticaLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Act 3 Caso Etico Nivel OrganizacionalDocumento7 páginasAct 3 Caso Etico Nivel OrganizacionalLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Caso de Auditoria de Sistemas Actividad 2Documento12 páginasCaso de Auditoria de Sistemas Actividad 2LINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Ensayo OdontologiaDocumento8 páginasEnsayo OdontologiaLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Guia 3 Formato Final EticaDocumento8 páginasGuia 3 Formato Final EticaLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Informe Gestión FinacieraDocumento10 páginasInforme Gestión FinacieraLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Investigación Apuntes FormularioDocumento8 páginasInvestigación Apuntes FormularioLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Oceano AzulDocumento2 páginasOceano AzulLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Auditoria PropuestaDocumento1 páginaAuditoria PropuestaLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Ejericicios NIIFDocumento8 páginasEjericicios NIIFLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- ACTIVIDAD 2 Indicadores MacroeconomicosDocumento19 páginasACTIVIDAD 2 Indicadores MacroeconomicosLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Importancia de Los S Autos en El MundoDocumento6 páginasImportancia de Los S Autos en El MundosantiagoAinda não há avaliações

- ConstituciónDocumento9 páginasConstituciónLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Actividades Contabilidad, ProcesosDocumento4 páginasActividades Contabilidad, ProcesosLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Liquidación de EmpresasDocumento4 páginasLiquidación de EmpresasLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Actividades ContablidadDocumento9 páginasActividades ContablidadLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Liquidación de EmpresasDocumento4 páginasLiquidación de EmpresasLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- 20LAPOLTICAMONETARIADELECUADOR1Documento10 páginas20LAPOLTICAMONETARIADELECUADOR1Jit BorisAinda não há avaliações

- Foro DerechoDocumento3 páginasForo DerechoLINA MARCELA SANDOVAL RIOS50% (2)

- Política de ProveedoresDocumento2 páginasPolítica de ProveedoresLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Resumen Libro, Una Lluvia Grande Se OyeDocumento6 páginasResumen Libro, Una Lluvia Grande Se OyeLINA MARCELA SANDOVAL RIOS100% (1)

- Formato Estados FinancierosDocumento4 páginasFormato Estados FinancierosLINA MARCELA SANDOVAL RIOSAinda não há avaliações

- Este título es conciso y captura la idea principal del documento de describir los cuatro principales estados financierosDocumento15 páginasEste título es conciso y captura la idea principal del documento de describir los cuatro principales estados financierosJunior Ore RojasAinda não há avaliações

- ContabilidadDocumento19 páginasContabilidadiRektYouVzla LeTrKsAinda não há avaliações

- Taller Auditoria Nia 700Documento7 páginasTaller Auditoria Nia 700Catherine PargaAinda não há avaliações

- Análisis Corporativo Financiero 3 en 1Documento457 páginasAnálisis Corporativo Financiero 3 en 1Luis Enrique Rojo Medina100% (1)

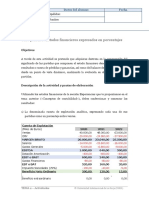

- CASO 2 - Estados Financieros Expresados en Porcentajes - t2Documento2 páginasCASO 2 - Estados Financieros Expresados en Porcentajes - t2Pilar Luna100% (3)

- Actividad 2 Taller - Unidad 2Documento5 páginasActividad 2 Taller - Unidad 2Saraa AcuñaaAinda não há avaliações

- 3.clasificación Por El Área Objeto Del ExamenDocumento38 páginas3.clasificación Por El Área Objeto Del ExamenJennifer GarcíaAinda não há avaliações

- Conta Act 1 Op 3Documento4 páginasConta Act 1 Op 3Diego SalazarAinda não há avaliações

- Tarea Grupal Modulo 6 Auditoria Financiera Grupo No. 4Documento9 páginasTarea Grupal Modulo 6 Auditoria Financiera Grupo No. 4Maria Del Carmen Santos100% (1)

- Diapositivas ElectrosurDocumento46 páginasDiapositivas ElectrosurMarybel Ticona ChambillaAinda não há avaliações

- Unidad 3. Mapa Mental de Estructuras de La Teoria Contable y Los Estados FinancierosDocumento1 páginaUnidad 3. Mapa Mental de Estructuras de La Teoria Contable y Los Estados FinancierosJessennia VasquezAinda não há avaliações

- TESIS-Estructura de Capital Óptimo Empresa Tecnofiber S.A.I.CDocumento117 páginasTESIS-Estructura de Capital Óptimo Empresa Tecnofiber S.A.I.Cgordonez TecnofiberAinda não há avaliações

- 22.05.2023 (Autoguardado)Documento21 páginas22.05.2023 (Autoguardado)Reishell Valentina Viera GarciaAinda não há avaliações

- Hechos Posteriores Al Cierre (NIA 560)Documento6 páginasHechos Posteriores Al Cierre (NIA 560)Tito RamirezAinda não há avaliações

- Contabilidad IIIDocumento6 páginasContabilidad IIIFrancisco EchetoAinda não há avaliações

- Tarea 55555Documento5 páginasTarea 55555Francis haroldAinda não há avaliações

- Taller Evidencia de Producto Guía 25Documento8 páginasTaller Evidencia de Producto Guía 25katherine AlzateAinda não há avaliações

- Cuestionario - Auxilares Del Comercio Grupo 1Documento10 páginasCuestionario - Auxilares Del Comercio Grupo 1Mayra PesantezAinda não há avaliações

- Diagnosticando Financieramente A Una EmpresaDocumento6 páginasDiagnosticando Financieramente A Una EmpresaAndrea Alejandra Leon Salgado100% (1)

- Auditoria de Cuentas Por Cobrar Revisado ErickaDocumento24 páginasAuditoria de Cuentas Por Cobrar Revisado ErickaErixa Lopez100% (1)

- Emitir Estados Financieros RecomendacionesDocumento2 páginasEmitir Estados Financieros RecomendacionesVanesa OspitiaAinda não há avaliações

- 136-Texto Del Artículo-417-2-10-20200709 PDFDocumento20 páginas136-Texto Del Artículo-417-2-10-20200709 PDFKaren Mayerli Narvaez CadenaAinda não há avaliações

- Presentación 1Documento13 páginasPresentación 1Fabian Andres Monterroza MoreloAinda não há avaliações

- Dictamen de Opinión 2018Documento4 páginasDictamen de Opinión 2018Sofia MartínezAinda não há avaliações

- 29 C.T. Contabilidad 1Documento13 páginas29 C.T. Contabilidad 1Fondino DinoAinda não há avaliações

- Audfullenergy2017 180815174252 PDFDocumento19 páginasAudfullenergy2017 180815174252 PDFCarlos Adhemir Mita CombataAinda não há avaliações

- Curso 3Documento333 páginasCurso 3mariana torres chavezAinda não há avaliações

- Contabilidad bancaria: aspectos clave y operacionesDocumento6 páginasContabilidad bancaria: aspectos clave y operacionesangelica aguileraAinda não há avaliações

- Sesión 4 - Lectura Estado de Costo de Produccion y Costo de VentasDocumento25 páginasSesión 4 - Lectura Estado de Costo de Produccion y Costo de VentasYancarlos Benjamin Zegarra ChavezAinda não há avaliações

- Rectificacion - Informe Final - Juanfer SADocumento31 páginasRectificacion - Informe Final - Juanfer SAGIMMY ALEXANDER CADENA GUANOLUISAAinda não há avaliações