Você também pode gostar

- Caso de Estudio Unilever PDFDocumento4 páginasCaso de Estudio Unilever PDFDavid OrellanoAinda não há avaliações

- La Industria 3PL en CentroamericaDocumento6 páginasLa Industria 3PL en CentroamericaGabyFloresAinda não há avaliações

- El Mito de BalboaDocumento5 páginasEl Mito de BalboaFrank Molano CamargoAinda não há avaliações

- NTT Data - v2.0Documento18 páginasNTT Data - v2.0Miguel RamirezAinda não há avaliações

- Siemens AGDocumento8 páginasSiemens AGRichar Amiel Torres LimachiAinda não há avaliações

- GLOBODocumento7 páginasGLOBOAldair Pedro Pacheco HuancaAinda não há avaliações

- Qué Es La Matriz EFEDocumento6 páginasQué Es La Matriz EFEAlejandra ValderramaAinda não há avaliações

- TFC Rafael Cabanes SaezDocumento122 páginasTFC Rafael Cabanes SaezHernandez Miguel Angel100% (1)

- PORTAFOLIO (2) Unidad 3 2.4 ÚltimoDocumento123 páginasPORTAFOLIO (2) Unidad 3 2.4 ÚltimoNathalieAinda não há avaliações

- 1 Analizar y Evolucionar El Modelo de Negocio PDFDocumento30 páginas1 Analizar y Evolucionar El Modelo de Negocio PDFrenzoggaAinda não há avaliações

- Caso BarrabesDocumento21 páginasCaso BarrabesBego GuerreroAinda não há avaliações

- Apendice ADocumento14 páginasApendice AgerardograzaAinda não há avaliações

- Generación de Modelos de NegocioDocumento34 páginasGeneración de Modelos de NegocioCamborda Valencia MercedesAinda não há avaliações

- Bbva CompassDocumento27 páginasBbva Compassjuan pabloAinda não há avaliações

- Tesis Lean Serv Hospitalarios PDFDocumento83 páginasTesis Lean Serv Hospitalarios PDFAnonymous g3rSNUF100% (1)

- Exposición DabbasDocumento16 páginasExposición DabbasOscar AlexanderAinda não há avaliações

- Sesion 4 - Entendimiento Del ClienteDocumento30 páginasSesion 4 - Entendimiento Del ClienteLuisSifuentesVillarroelAinda não há avaliações

- Modelo Stage-GateDocumento3 páginasModelo Stage-GateLuis Donaldo Vargas PartidaAinda não há avaliações

- Caso DELL PDFDocumento12 páginasCaso DELL PDFAllan VargasAinda não há avaliações

- "Año de La Lucha Contra La Corrupción E Impunidad": Perú - Trujillo 2019-IIDocumento7 páginas"Año de La Lucha Contra La Corrupción E Impunidad": Perú - Trujillo 2019-IIJaneth Cabrera TarrilloAinda não há avaliações

- Grupo 7 - Caso SiemensDocumento6 páginasGrupo 7 - Caso SiemensJuanAinda não há avaliações

- North Face - Transformacion - Push - PullDocumento26 páginasNorth Face - Transformacion - Push - PullSergio Caviedes0% (1)

- 01 - MacroprocesosDocumento20 páginas01 - MacroprocesosJuan Tarbes Vergara100% (1)

- La Experiencia Del PacienteDocumento4 páginasLa Experiencia Del PacienteManuel AlvarezAinda não há avaliações

- Caso HPDocumento11 páginasCaso HPCristian Camargo100% (1)

- Caso PLAZA VEA LIDERDocumento5 páginasCaso PLAZA VEA LIDERAndrea GarSamAinda não há avaliações

- Trabajo DanoneDocumento9 páginasTrabajo DanoneF�tima Zohra ZbakhAinda não há avaliações

- Sesión 1.4 GL Carlos Bardales SemipresencialDocumento44 páginasSesión 1.4 GL Carlos Bardales SemipresencialJERSIN JULINHO ZEVALLOS ARZAPALOAinda não há avaliações

- 5 Fuerzas de PorterDocumento5 páginas5 Fuerzas de PorterLuis Gilvonio Alegria0% (1)

- Estrategias de InnovacionDocumento71 páginasEstrategias de InnovacioncelenguiAinda não há avaliações

- El Exito DabbawalaDocumento4 páginasEl Exito DabbawalaHayner Castillo PAinda não há avaliações

- TitulosDocumento49 páginasTitulosandrey molinaAinda não há avaliações

- Equipo StarbucksDocumento32 páginasEquipo StarbucksJake432100% (1)

- Caso 7-Eleven Equipo 85Documento4 páginasCaso 7-Eleven Equipo 85maravilezAinda não há avaliações

- PONENCIADocumento9 páginasPONENCIAAndrés Felipe Aristizabal MonterrozaAinda não há avaliações

- ArquitecturaDocumento30 páginasArquitecturamariaAinda não há avaliações

- Glovo Nuevo ConceptoDocumento1 páginaGlovo Nuevo ConceptoEimy BendezuAinda não há avaliações

- Capítulo VI Evaluación EconómicaDocumento6 páginasCapítulo VI Evaluación EconómicaAngelaVidalAlvizAinda não há avaliações

- Caso B&O 13062021Documento8 páginasCaso B&O 13062021ofidesign s.aAinda não há avaliações

- Caso de Exito 1 NetflixDocumento14 páginasCaso de Exito 1 NetflixCesar HVAinda não há avaliações

- Caso EstarbucksDocumento2 páginasCaso EstarbucksAgustín JackmanAinda não há avaliações

- Retos Plan de NegociosDocumento12 páginasRetos Plan de NegociosEdgar Garcia100% (1)

- Producccion y Venta de Perros Calientes en El Corregimiento El Estrecho Patia CaucaDocumento15 páginasProducccion y Venta de Perros Calientes en El Corregimiento El Estrecho Patia Caucabelmar RodriguezAinda não há avaliações

- Implementación de Un Proceso de Innovación en La EmpresaDocumento16 páginasImplementación de Un Proceso de Innovación en La EmpresaestefanyAinda não há avaliações

- El Corazon de MangoDocumento10 páginasEl Corazon de MangoXiomara RestrepoAinda não há avaliações

- Caso Glovo - Marketing Internacional-Seccion 15614Documento2 páginasCaso Glovo - Marketing Internacional-Seccion 15614rosioAinda não há avaliações

- Innovacion PymeDocumento16 páginasInnovacion PymeZlatan IbrahimovicAinda não há avaliações

- Evaluar InnovacionDocumento21 páginasEvaluar Innovacionapi-3837253Ainda não há avaliações

- MAGDONALSDocumento4 páginasMAGDONALSSnavalt Navl TorresAinda não há avaliações

- Producto 3 Desarrollo de Productos y ServicisoDocumento10 páginasProducto 3 Desarrollo de Productos y ServicisoPaola AdrmAinda não há avaliações

- 3.lean Startup-EpgDocumento25 páginas3.lean Startup-EpgJoseph Poma AlvinoAinda não há avaliações

- Caso - Le Petit ChefDocumento26 páginasCaso - Le Petit ChefPerli DuAinda não há avaliações

- CASO 2 IKEA EspañolDocumento5 páginasCASO 2 IKEA EspañolLess ZamoraAinda não há avaliações

- Trabajo Final WalmartDocumento21 páginasTrabajo Final WalmartRudi MAinda não há avaliações

- Caso Levis Grupo7nuevoDocumento9 páginasCaso Levis Grupo7nuevoKatherine Da Silva100% (1)

- Caso BSB Inc.Documento2 páginasCaso BSB Inc.NellyBenavidesCiezaAinda não há avaliações

- Preguntas Caso ZaraDocumento2 páginasPreguntas Caso ZaraAngelaAinda não há avaliações

- Makerbot. Mba UdecDocumento21 páginasMakerbot. Mba UdecFrancisco Perez MachucaAinda não há avaliações

- Ex FInal Guia SolucionDocumento2 páginasEx FInal Guia SolucionNelson BaiqueAinda não há avaliações

- Producto AcreditableDocumento4 páginasProducto AcreditableGeyner Saucedo AltamiranoAinda não há avaliações

- Modelo CANVAS - NESPRESSODocumento1 páginaModelo CANVAS - NESPRESSOfernandaAinda não há avaliações

- La Idea Unidad 3Documento6 páginasLa Idea Unidad 3Bagner Jair Saltos MeroAinda não há avaliações

- Tema 4.MODELOS DE INNOVACION 2022Documento23 páginasTema 4.MODELOS DE INNOVACION 2022Carolina OspinaAinda não há avaliações

- Casos PC2 PeaDocumento4 páginasCasos PC2 PeaArnold FloresAinda não há avaliações

- BBVA CasoDocumento3 páginasBBVA CasoRobert AguilarAinda não há avaliações

- Bases Comisiones Tarjeta BBVADocumento9 páginasBases Comisiones Tarjeta BBVAMaria José FdezAinda não há avaliações

- Caso BBVA - CulturaDocumento2 páginasCaso BBVA - CulturaAdriana AnyaipomaAinda não há avaliações

- Caso BCP PDFDocumento31 páginasCaso BCP PDFLUIS LIAinda não há avaliações

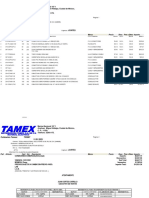

- Cotizacion Tamex: 703987 11/01/2021Documento2 páginasCotizacion Tamex: 703987 11/01/2021TESLA INGENIERIA ELECTRICA DE MEXICOAinda não há avaliações

- Huarancca, Luis (Sem05) BSDocumento4 páginasHuarancca, Luis (Sem05) BSLuis alberto HuaranccaAinda não há avaliações

- Sistema Financiero en ChileDocumento22 páginasSistema Financiero en ChilePablo Muñoz0% (1)

- Tyc Hot Sale 2022Documento7 páginasTyc Hot Sale 2022Erick Fernelly Pérez TunAinda não há avaliações

- Codigo de Etica Bbva Continental Tcm1105-423664Documento72 páginasCodigo de Etica Bbva Continental Tcm1105-423664maverick1711Ainda não há avaliações

- ExtractosDocumento1 páginaExtractosNaireth SarmientoAinda não há avaliações

- SC12743-2017 (2007-00086-01)Documento77 páginasSC12743-2017 (2007-00086-01)VERONICAAinda não há avaliações

- Instrumentos - Colombianos PDFDocumento1 páginaInstrumentos - Colombianos PDFWilson DiazAinda não há avaliações

- Hotel Libertador PDFDocumento64 páginasHotel Libertador PDFalmadelatinoamericaAinda não há avaliações

- Clase. Asientos Contables HorizontalesDocumento2 páginasClase. Asientos Contables HorizontalesAndres SamboniAinda não há avaliações

- Analisis PBI Peru - 2023Documento4 páginasAnalisis PBI Peru - 2023DITTMER GEOVANNY QUISPE SOLISAinda não há avaliações

- Diccionario de SlogansDocumento10 páginasDiccionario de SlogansLaura PinedaAinda não há avaliações

- 78 Ale 23 Desaduanakostic 0Documento21 páginas78 Ale 23 Desaduanakostic 0weliAinda não há avaliações

- Como Tener El Control Total Del DineroDocumento8 páginasComo Tener El Control Total Del Dineroandresunexpo276Ainda não há avaliações

- EDPYMESDocumento16 páginasEDPYMESShirley Aro santosAinda não há avaliações

- Actividad Evakuativa 3Documento3 páginasActividad Evakuativa 3Edwin MenesesAinda não há avaliações

- Trabajo de Investigacion Direccion Estrategica 2-10Documento20 páginasTrabajo de Investigacion Direccion Estrategica 2-10Katherine De la cruzAinda não há avaliações

- BBVADocumento23 páginasBBVASANDRA LYAAinda não há avaliações

- Proyecto de La Bolsa de ValoresDocumento14 páginasProyecto de La Bolsa de ValoresDiego VillegasAinda não há avaliações

- Trabajo Del ENFOQUE SITUACIONAL DE LA EMPRESA BBVADocumento18 páginasTrabajo Del ENFOQUE SITUACIONAL DE LA EMPRESA BBVAKennynd Shayaca Gonzales MarinAinda não há avaliações

- Solicitud de Límite de Crédito: en MADRID, A 15 de Noviembre de 2022Documento3 páginasSolicitud de Límite de Crédito: en MADRID, A 15 de Noviembre de 2022iceAinda não há avaliações

- DrfeDocumento6 páginasDrfeBruno AguirreAinda não há avaliações