Você também pode gostar

- Informe de Rendimentos Masp 14884332 Emissao 22022024Documento1 páginaInforme de Rendimentos Masp 14884332 Emissao 22022024andersonebaniAinda não há avaliações

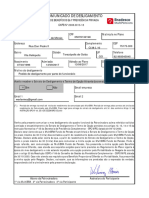

- Desl Bradesco PREVID EYDocumento1 páginaDesl Bradesco PREVID EYw.moraisAinda não há avaliações

- 5 Passos para Envelhecer SEM ÓculosDocumento2 páginas5 Passos para Envelhecer SEM ÓculosEmmanuel BittencourtAinda não há avaliações

- Prodcuccion Abril 2017Documento6 páginasProdcuccion Abril 2017Adrian OntanedaAinda não há avaliações

- Cobranca PJ 2802054000056299901Documento1 páginaCobranca PJ 2802054000056299901Cardioline Assistencia médica LTDA LeblonAinda não há avaliações

- Simulado 3 Módulo 3 - QuestõesDocumento7 páginasSimulado 3 Módulo 3 - Questõesandrefguimaraes1Ainda não há avaliações

- AnexoII Rev2018Documento2 páginasAnexoII Rev2018MARCOSAinda não há avaliações

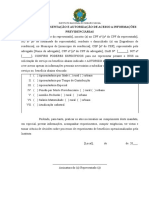

- Anexo I Declaração de Recebimento PensãoDocumento1 páginaAnexo I Declaração de Recebimento PensãoThiago Halley BarbosaAinda não há avaliações

- Formulario Requerimento Isencao Iptu AposentadosDocumento6 páginasFormulario Requerimento Isencao Iptu AposentadosEduardo PereiraAinda não há avaliações

- Tabela de Licenças e Afastamentos / Lei 8112Documento1 páginaTabela de Licenças e Afastamentos / Lei 8112Aline *Materiais de estudo para concursos*85% (13)

- Acidente de Trabalho - Mapa-1Documento1 páginaAcidente de Trabalho - Mapa-1oseiasalbuquerque100% (1)