Você também pode gostar

- Funcion Si (Ejercicios Diversos) de Si (Y)Documento24 páginasFuncion Si (Ejercicios Diversos) de Si (Y)Miranda Santos Erik67% (3)

- Funcion Si (Ejercicios Diversos) de Si (Y)Documento24 páginasFuncion Si (Ejercicios Diversos) de Si (Y)Miranda Santos Erik67% (3)

- Fanuc 21 TornoDocumento98 páginasFanuc 21 Tornowinter4100% (2)

- El Estudio Del Patrimonio CulturalDocumento200 páginasEl Estudio Del Patrimonio Culturalmiranda gutierrez jorge100% (2)

- Ejercicios BonitosDocumento50 páginasEjercicios BonitosMiranda Santos Erik0% (1)

- Funciones y oDocumento2 páginasFunciones y oMiranda Santos ErikAinda não há avaliações

- Si Combinada Con Operadores Logicos Y-ODocumento2 páginasSi Combinada Con Operadores Logicos Y-OMiranda Santos ErikAinda não há avaliações

- Ejercicios SiDocumento13 páginasEjercicios SiMiranda Santos Erik100% (1)

- Funciones y oDocumento2 páginasFunciones y oMiranda Santos ErikAinda não há avaliações

- Si (Condicional)Documento5 páginasSi (Condicional)Miranda Santos ErikAinda não há avaliações

- Procesos de Materiales Abrasivos: Carrera Profesional Ingenieria IndustrialDocumento6 páginasProcesos de Materiales Abrasivos: Carrera Profesional Ingenieria IndustrialMiranda Santos ErikAinda não há avaliações

- Si Combinada Con Operadores Logicos Y-ODocumento2 páginasSi Combinada Con Operadores Logicos Y-OMiranda Santos ErikAinda não há avaliações

- Ejercicios SiDocumento13 páginasEjercicios SiMiranda Santos Erik100% (1)

- Si (Condicional)Documento5 páginasSi (Condicional)Miranda Santos ErikAinda não há avaliações

- Distribución Geométrica: Simulación, Análisis y DiseñoDocumento20 páginasDistribución Geométrica: Simulación, Análisis y DiseñoMiranda Santos ErikAinda não há avaliações

- Ejercicios BonitosDocumento50 páginasEjercicios BonitosMiranda Santos Erik0% (1)

- Capítulo 3Documento27 páginasCapítulo 3Miranda Santos ErikAinda não há avaliações

- Manufactura Asistida Por ComputadoraDocumento25 páginasManufactura Asistida Por ComputadoraMiranda Santos ErikAinda não há avaliações

- Iind-144 Control Total de La CalidadDocumento31 páginasIind-144 Control Total de La CalidadMiranda Santos ErikAinda não há avaliações

- Etapas de Un Modelo de SimulaciónDocumento10 páginasEtapas de Un Modelo de SimulaciónMiranda Santos ErikAinda não há avaliações

- SílaboDocumento7 páginasSílaboMiranda Santos ErikAinda não há avaliações

- Seis Sigma BenchDocumento18 páginasSeis Sigma BenchLuis Sanchez AlvarezAinda não há avaliações

- Proceso de Conformado Sin Arranque de Viruta (Autoguardado) PDFDocumento29 páginasProceso de Conformado Sin Arranque de Viruta (Autoguardado) PDFGeovannied Zet de Santiago100% (2)

- 0166 Excel Avanzado PDFDocumento60 páginas0166 Excel Avanzado PDFmaribel94Ainda não há avaliações

- Creditos de CursosDocumento2 páginasCreditos de CursosMiranda Santos ErikAinda não há avaliações

- Legal 1Documento3 páginasLegal 1Miranda Santos ErikAinda não há avaliações

- Creditos de CursosDocumento2 páginasCreditos de CursosMiranda Santos ErikAinda não há avaliações

- Ingeneria EconomicaDocumento4 páginasIngeneria EconomicaMiranda Santos ErikAinda não há avaliações

- AguaDocumento2 páginasAguaMiranda Santos ErikAinda não há avaliações

- AguaDocumento2 páginasAguaMiranda Santos ErikAinda não há avaliações

- Avanze Demografico Tesis2Documento2 páginasAvanze Demografico Tesis2Miranda Santos ErikAinda não há avaliações

- Condiciones Que Posibilitan La PedagogíaDocumento30 páginasCondiciones Que Posibilitan La PedagogíaRicardo Ricky Nava GarzaAinda não há avaliações

- P-SST-09 Procedimiento para Examenes Medicos PreocupacionalesDocumento3 páginasP-SST-09 Procedimiento para Examenes Medicos PreocupacionalesCARLOS GUZMANAinda não há avaliações

- Carta PasantiaDocumento3 páginasCarta PasantiaYvener Pierre SaintAinda não há avaliações

- Informe Viaje MirellaDocumento18 páginasInforme Viaje MirellaRuben RicardoAinda não há avaliações

- Impactos Ambientales Asociados Con Los Residuos SólidosDocumento3 páginasImpactos Ambientales Asociados Con Los Residuos SólidosAnaAinda não há avaliações

- Cuestionario Final Del Módulo 2.2Documento4 páginasCuestionario Final Del Módulo 2.2Néstor Róman100% (5)

- Abc - Proceso ProduccionDocumento11 páginasAbc - Proceso ProduccionAlexandra LaraAinda não há avaliações

- Tema 3 Procesos Clave Del Área de Gestión HumanaDocumento32 páginasTema 3 Procesos Clave Del Área de Gestión HumanaVICTOR RICARDO DELGADO JULONAinda não há avaliações

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B06)Documento8 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B06)Jessik CómbitaAinda não há avaliações

- Informes de Liquidación Cemen - 000Documento7 páginasInformes de Liquidación Cemen - 000Joshy Huanca JuarezAinda não há avaliações

- Tarea 2° Año Semana 4Documento18 páginasTarea 2° Año Semana 4Adriana ParilloAinda não há avaliações

- Confidenciales Abril 10 20162Documento24 páginasConfidenciales Abril 10 20162ANTONIO JOSE GARCIA FERNANDEZAinda não há avaliações

- Triptico de GeografiasDocumento2 páginasTriptico de GeografiasJonathan LapoAinda não há avaliações

- Fichaaaa SantaDocumento2 páginasFichaaaa SantasugeyAinda não há avaliações

- T1U5 Smirna Blas HernandezDocumento13 páginasT1U5 Smirna Blas HernandezBerenice HernandezAinda não há avaliações

- Tema 1 Flujo Caja EPA 5to A-DDocumento2 páginasTema 1 Flujo Caja EPA 5to A-DKevin García Rondón0% (1)

- Influencia Arquitectónica de Europa en Los Diseños de Casonas de Lima Del Siglo XVII - XIX en El Perú Colonial - VirreinalDocumento15 páginasInfluencia Arquitectónica de Europa en Los Diseños de Casonas de Lima Del Siglo XVII - XIX en El Perú Colonial - VirreinalJOSE LUIS CARPIO SIALERAinda não há avaliações

- Semana 2 - TPS y Sus 14 PrincipiosDocumento16 páginasSemana 2 - TPS y Sus 14 Principiosjesus pereiraAinda não há avaliações

- Manual Usufructo Uso y Habitacion - PDFDocumento31 páginasManual Usufructo Uso y Habitacion - PDFAnabel RomoAinda não há avaliações

- Burin, Crisis de Mediana Edad. ResumenDocumento3 páginasBurin, Crisis de Mediana Edad. ResumenMili M M100% (1)

- Actividad 2 Caso de AplicaciónDocumento15 páginasActividad 2 Caso de AplicaciónSol Fuente100% (1)

- Tipos de MigracionesDocumento4 páginasTipos de MigracionesLuis Lara SalvadorAinda não há avaliações

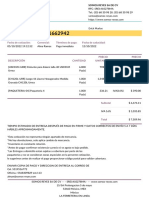

- Quotation - SO1662942Documento2 páginasQuotation - SO1662942manuel montero guerraAinda não há avaliações

- Alfonso XIII y La Crisis de La Restauración. Epígrafe 1 y 2Documento5 páginasAlfonso XIII y La Crisis de La Restauración. Epígrafe 1 y 2PEPE botellonAinda não há avaliações

- Guia y Formato para La Elab Documtos Tamano Cartafinalfin 2 1Documento2 páginasGuia y Formato para La Elab Documtos Tamano Cartafinalfin 2 1Karolina Kafé FríasAinda não há avaliações

- San Martin - La Logia Lautaro y La FrancmasoneriaDocumento5 páginasSan Martin - La Logia Lautaro y La FrancmasoneriaFancisco TangariAinda não há avaliações

- Ef - Microeconomia - Grupo 14Documento13 páginasEf - Microeconomia - Grupo 14Helen PérezAinda não há avaliações

- Juan O'gorman-La Arquitectura Enraizada A La TierraDocumento6 páginasJuan O'gorman-La Arquitectura Enraizada A La TierraCarlos Alfredo Ramos QuispeAinda não há avaliações

- Informe de Aclaracion N 2 OkDocumento19 páginasInforme de Aclaracion N 2 OkPatzi RamiroAinda não há avaliações