Você também pode gostar

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.No EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Nota: 5 de 5 estrelas5/5 (1)

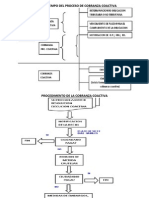

- Cobranza CoactivaDocumento7 páginasCobranza Coactivarogel_41100% (2)

- Trampas Procesales del Juicio de Amparo en Materia Fiscal 2a. EdiciónNo EverandTrampas Procesales del Juicio de Amparo en Materia Fiscal 2a. EdiciónAinda não há avaliações

- SancionesDocumento3 páginasSancionesAlexander GuevaraAinda não há avaliações

- Trampas Procesales en el Juicio de Amparo en materia fiscal y en el juicio contencioso ante el Tribunal Federal de Justicia AdministrativaNo EverandTrampas Procesales en el Juicio de Amparo en materia fiscal y en el juicio contencioso ante el Tribunal Federal de Justicia AdministrativaNota: 5 de 5 estrelas5/5 (1)

- Peticion Presripcion Lorica Giovany Martinez CorralesDocumento4 páginasPeticion Presripcion Lorica Giovany Martinez CorralesMelissa MartinezAinda não há avaliações

- Concurso Preventivo. Auto de AperturaDocumento4 páginasConcurso Preventivo. Auto de AperturaFranco García Di NardoAinda não há avaliações

- Ayto Madrid Examen Modelo A 2021Documento16 páginasAyto Madrid Examen Modelo A 2021ofi deltaAinda não há avaliações

- Modelo de QuejaDocumento1 páginaModelo de QuejaHebert MartínezAinda não há avaliações

- AGR - Concepto - 110 - 50 - (Aplicación Artículo 7 Decreto Legislativo 678 de 2020 en Las Contralorías Territoriales) .Documento5 páginasAGR - Concepto - 110 - 50 - (Aplicación Artículo 7 Decreto Legislativo 678 de 2020 en Las Contralorías Territoriales) .GONZALO LOPEZ MARINAinda não há avaliações

- Documento PrincipalDocumento3 páginasDocumento Principalduqueleonardo006Ainda não há avaliações

- Prescripcion Comparendo Juan Martinez SincelejoDocumento4 páginasPrescripcion Comparendo Juan Martinez SincelejoMelissa MartinezAinda não há avaliações

- Cedulario Tributario III 2023Documento97 páginasCedulario Tributario III 2023ruthAinda não há avaliações

- Forzar La Acusación y Orden de No PerseverarDocumento33 páginasForzar La Acusación y Orden de No PerseverarAndrea Gacitua RamosAinda não há avaliações

- Test Global Comunidad ValencianaDocumento27 páginasTest Global Comunidad ValencianaANGELA MULASAinda não há avaliações

- Procedimento de Ejecución de Creditos Fiscales Equipo 3Documento4 páginasProcedimento de Ejecución de Creditos Fiscales Equipo 3yericaAinda não há avaliações

- Escrito QuejaDocumento5 páginasEscrito QuejaStefany SimpzonAinda não há avaliações

- Juzgado Comercial 22 - Secretaria #44: Poder Judicial de La NaciónDocumento10 páginasJuzgado Comercial 22 - Secretaria #44: Poder Judicial de La NaciónLauti Javier BlancoAinda não há avaliações

- Modelo Reclamo TributarioDocumento26 páginasModelo Reclamo TributarioNicole Riquelme100% (8)

- Tema de Derecho Procesal Administrativo 2020. 29-8-2020Documento16 páginasTema de Derecho Procesal Administrativo 2020. 29-8-2020CATHERINE PAULA REYES ALVAREZAinda não há avaliações

- Sentencia Bugallo CautelarDocumento27 páginasSentencia Bugallo CautelarmanuelAinda não há avaliações

- Solicita Suspension Coactivo MSBDocumento2 páginasSolicita Suspension Coactivo MSBJosé Fernández67% (6)

- 7 Ley 24635Documento17 páginas7 Ley 24635Ivonne Fernandez PelleneAinda não há avaliações

- Cuestionario Diputacion CoruñaDocumento11 páginasCuestionario Diputacion CoruñaHector Alvarez FernandezAinda não há avaliações

- Casación 23.367-2018Documento30 páginasCasación 23.367-2018fvillarolmedoAinda não há avaliações

- TributarioDocumento14 páginasTributarioIrsAinda não há avaliações

- 8 500012331000201100415001autoordena20231026051504Documento6 páginas8 500012331000201100415001autoordena20231026051504Lorena AguileraAinda não há avaliações

- Modelo de Queja Ante Tribunal FiscalDocumento4 páginasModelo de Queja Ante Tribunal FiscalJoseh Ehmanuel Ticona Quispe100% (1)

- TP TributarioDocumento3 páginasTP TributarioFiona RicciardoAinda não há avaliações

- Derecho de Peticion Data CreditoDocumento15 páginasDerecho de Peticion Data CreditoJADER MONSALEVE OROZCOAinda não há avaliações

- Segundo Ejercicio Oposiciones Administrativos GijonDocumento16 páginasSegundo Ejercicio Oposiciones Administrativos GijonCristinagp8Ainda não há avaliações

- Condonación de MultasDocumento12 páginasCondonación de MultasObedM0XAinda não há avaliações

- Fna Accion-De-Tutela-Por-Violacion-Al-Derecho-De-PeticionDocumento5 páginasFna Accion-De-Tutela-Por-Violacion-Al-Derecho-De-PeticionAhymer BurgosAinda não há avaliações

- TATA-0127-2019. Sobre Los GastosDocumento17 páginasTATA-0127-2019. Sobre Los GastosJim Sandoval NAinda não há avaliações

- Sentencia de Amparo 903-2020 (En Clase)Documento17 páginasSentencia de Amparo 903-2020 (En Clase)jcperez78Ainda não há avaliações

- AGR - Concepto - 110 - 28 - (1. de La Cuenta Fiscal 2. Del SIA Observa)Documento11 páginasAGR - Concepto - 110 - 28 - (1. de La Cuenta Fiscal 2. Del SIA Observa)Martha Joleth Balaguera CelisAinda não há avaliações

- Formato Derecho de PeticiónDocumento2 páginasFormato Derecho de PeticiónFlashMobile Ventas75% (4)

- 453 - Condonación de MultasDocumento3 páginas453 - Condonación de MultasGilberto Rodriguez NogalesAinda não há avaliações

- Solicitud de Reconsideracion 6612019059798Documento4 páginasSolicitud de Reconsideracion 6612019059798Roberto Duarte Duarte100% (2)

- Prescripción de Intereses Por Deudas MunicipalesDocumento31 páginasPrescripción de Intereses Por Deudas MunicipalesSergio Alonso VALVERDE ALPIZARAinda não há avaliações

- Incumplimiento de Deberes en La Función PúblicaDocumento19 páginasIncumplimiento de Deberes en La Función PúblicaAlberto DelgadoAinda não há avaliações

- Examen Del Ses 1Documento14 páginasExamen Del Ses 1marcomacedoAinda não há avaliações

- Departamental MagdalenaDocumento3 páginasDepartamental MagdalenaJhon AgredoAinda não há avaliações

- Luis Edinson Giraldo Vásquez: Radicado No: 20201100015441 Fecha: 09-07-2020Documento14 páginasLuis Edinson Giraldo Vásquez: Radicado No: 20201100015441 Fecha: 09-07-2020Daniela PinedoAinda não há avaliações

- Ley 24.635. Conciliación Obligatoria Previa en La Jurisdicción NacionalDocumento39 páginasLey 24.635. Conciliación Obligatoria Previa en La Jurisdicción NacionalbriansanchezAinda não há avaliações

- Tutela UnidaDocumento13 páginasTutela Unidaomilkar joseAinda não há avaliações

- Primer Examen A1 Mixta-CasDocumento28 páginasPrimer Examen A1 Mixta-CasAvelino Carrasco MarquezAinda não há avaliações

- Examen Gestión 2021 CantabriaDocumento18 páginasExamen Gestión 2021 CantabriaCrisAinda não há avaliações

- Reformas A La Constitución de 1925Documento26 páginasReformas A La Constitución de 1925decounirAinda não há avaliações

- Ley 21210 - 24 FEB 2020Documento159 páginasLey 21210 - 24 FEB 2020Andres SaavedraAinda não há avaliações

- Ejecución de Créditos FiscalesDocumento11 páginasEjecución de Créditos FiscalesSamuel EscalonaAinda não há avaliações

- Autodeterminación Tributaria y Determinación de OficioDocumento16 páginasAutodeterminación Tributaria y Determinación de OficioMartin TabordaAinda não há avaliações

- Prescripcion Juan David Caro Medellin 4Documento4 páginasPrescripcion Juan David Caro Medellin 4juan pablo guzmanAinda não há avaliações

- Sentencia CC No 150-1993 GuatemalaDocumento5 páginasSentencia CC No 150-1993 GuatemalaJohnatanAinda não há avaliações

- DFFN Recurso de Revocacion Contra Multa Por Declaracion EspontaneaDocumento3 páginasDFFN Recurso de Revocacion Contra Multa Por Declaracion EspontaneaAveFenixAinda não há avaliações

- Fna Accion-De-Tutela-Por-Violacion-Al-Derecho-De-PeticionDocumento5 páginasFna Accion-De-Tutela-Por-Violacion-Al-Derecho-De-PeticionAhymer BurgosAinda não há avaliações

- Microsoft Word - DFF Recurso de Revocacion Por Declaracion Espontanea PDFDocumento3 páginasMicrosoft Word - DFF Recurso de Revocacion Por Declaracion Espontanea PDFGamalielMaldonadoAinda não há avaliações

- Delito TributarioDocumento6 páginasDelito TributarioVictor Suyo100% (1)

- RPDocumento20 páginasRPJogaAinda não há avaliações

- Taller de Logica MatematicaDocumento2 páginasTaller de Logica MatematicaL. MendozaAinda não há avaliações

- Inhabilidad e Incapacidad para Ejercer Actividades de ComercioDocumento2 páginasInhabilidad e Incapacidad para Ejercer Actividades de ComercioL. MendozaAinda não há avaliações

- Diagrama de Flujo Del Queso FrescoDocumento2 páginasDiagrama de Flujo Del Queso FrescoL. Mendoza100% (1)

- XXXXXDocumento105 páginasXXXXXL. MendozaAinda não há avaliações

- 1254920398.clase C.Krebs y Bioenergetica 27-05-13Documento62 páginas1254920398.clase C.Krebs y Bioenergetica 27-05-13L. MendozaAinda não há avaliações

- Derecho Administrativo General PDFDocumento3 páginasDerecho Administrativo General PDFKARLA JIBETH JOYA SERRANOAinda não há avaliações

- Costos Notariales EcuadorDocumento1 páginaCostos Notariales Ecuadorjonasmaciassuarez6345100% (3)

- Memorial Rectificacion de Partida Barrera RamirezDocumento7 páginasMemorial Rectificacion de Partida Barrera RamirezAngel RuanoAinda não há avaliações

- Word Ip ActualizadoDocumento100 páginasWord Ip ActualizadoAlezander ArAinda não há avaliações

- Competencias JimenezDocumento22 páginasCompetencias Jimenezcacied100% (1)

- Edicion 553 - 31 de Agosto Del 2006 - 88 Pags.Documento88 páginasEdicion 553 - 31 de Agosto Del 2006 - 88 Pags.FÉLIX BAUTISTA BENDEZÚAinda não há avaliações

- Formularios Divorcio Express D.F.Documento36 páginasFormularios Divorcio Express D.F.Julio Andres50% (2)

- Promesa de Compraventa Jhon Jairo Valencia RealDocumento4 páginasPromesa de Compraventa Jhon Jairo Valencia Realjaime jose vergaraAinda não há avaliações

- Tesis El Contrato Administrativo Como Institucion Juridica en El PeruDocumento419 páginasTesis El Contrato Administrativo Como Institucion Juridica en El PeruAmador Luis Paitan KannoAinda não há avaliações

- Registro de Personas Juridicas Creadas Por LeyDocumento9 páginasRegistro de Personas Juridicas Creadas Por LeyVanessa CuevaAinda não há avaliações

- Inconstitucionalidad en Caso Concreto EjemploDocumento4 páginasInconstitucionalidad en Caso Concreto EjemploMarcelino Ajin100% (4)

- ABS. CONTRADICION Nulidad de Titulo - Carrasco QuiñonesDocumento3 páginasABS. CONTRADICION Nulidad de Titulo - Carrasco QuiñonesAlex Vasquez MendozaAinda não há avaliações

- Ejemplo de Accion Tutela PDFDocumento6 páginasEjemplo de Accion Tutela PDFLeider Jimenez SumalaveAinda não há avaliações

- Resumen Derecho Internacional Privado1Documento49 páginasResumen Derecho Internacional Privado1Raul RialAinda não há avaliações

- Minuta de Division y ParticionDocumento12 páginasMinuta de Division y ParticionVictor HuaripataAinda não há avaliações

- Actas NotarialesDocumento14 páginasActas NotarialesBoanergesRodriguezEspinoza100% (1)

- Derecho Internacional PrivadoDocumento49 páginasDerecho Internacional PrivadoEder Villanueva LuzaAinda não há avaliações

- Oficio 113. - Dictamen de AntiguedadDocumento13 páginasOficio 113. - Dictamen de AntiguedadAlejandroAinda não há avaliações

- Proceso Inmediato Hurto Agravado - LeodanDocumento3 páginasProceso Inmediato Hurto Agravado - Leodanacabani1100% (1)

- Inamovilidad Laboral LOTTT - VenezuelaDocumento39 páginasInamovilidad Laboral LOTTT - VenezuelaMando Armando100% (1)

- Embargo CDMXDocumento4 páginasEmbargo CDMXEdgarE.Diaz100% (1)

- Quiz 1 Semana 3 Procedimiento Tributario Intento 2Documento7 páginasQuiz 1 Semana 3 Procedimiento Tributario Intento 2Pizza CatAinda não há avaliações

- Demanda A DigesaDocumento11 páginasDemanda A DigesaJorge Saldaña100% (1)

- Código Sustantivo Del Trabajo - Decreto 2663 de 1950Documento219 páginasCódigo Sustantivo Del Trabajo - Decreto 2663 de 1950Jack JacksonAinda não há avaliações

- Resumen Teoría General Del ProcesoDocumento13 páginasResumen Teoría General Del ProcesoMariano Garrido100% (3)

- Razones de La Inclusión de Normas Procesales en El Código Civil y ComercialDocumento15 páginasRazones de La Inclusión de Normas Procesales en El Código Civil y ComercialDario YancanAinda não há avaliações

- Manual Examen PDFDocumento140 páginasManual Examen PDFTrio Cielo QueretanoAinda não há avaliações

- 23 31 000 2003 03441 01 (0175 12)Documento34 páginas23 31 000 2003 03441 01 (0175 12)Jairo MedinaAinda não há avaliações

- El Derecho A La Libertad de Reunión y Manifestación - Decidamos - PortalGuarani - ParaguayDocumento11 páginasEl Derecho A La Libertad de Reunión y Manifestación - Decidamos - PortalGuarani - ParaguayPortal Guarani0% (1)

- Articulos de EducacionDocumento3 páginasArticulos de EducacionJorge AltamiranoAinda não há avaliações