Você também pode gostar

- Tarea 1 Nic 28 Inversiones en AsociadasDocumento2 páginasTarea 1 Nic 28 Inversiones en AsociadasSara N Flores100% (1)

- Casos Presuncion RemuneracionDocumento3 páginasCasos Presuncion RemuneracionElicita Llanos CruzadoAinda não há avaliações

- Documento Técnico Modelo Carta de Encargo 060614Documento12 páginasDocumento Técnico Modelo Carta de Encargo 060614Ronald Fernando Castaño CruzAinda não há avaliações

- Enunciado Deber 102a 2017Documento2 páginasEnunciado Deber 102a 2017Susana Ramos0% (1)

- Niff 15 Foro Grupal CasitosDocumento3 páginasNiff 15 Foro Grupal CasitosVanessa Tenorio100% (1)

- w20190320102516480 7000145082 04-04-2019 163027 PM VALORES-CASOSDocumento4 páginasw20190320102516480 7000145082 04-04-2019 163027 PM VALORES-CASOSLisset Leiva EspinozaAinda não há avaliações

- Algebra en AdministracionDocumento122 páginasAlgebra en Administracionmpintoj5633% (9)

- Caso Analisis Estrategico Hotel CortezDocumento18 páginasCaso Analisis Estrategico Hotel CortezJavier Lorberg86% (7)

- Tarea No. 6 - Los Costos de ProducciónDocumento3 páginasTarea No. 6 - Los Costos de ProducciónJULY RAMIREZAinda não há avaliações

- Conceptos Basicos de ContabilidadDocumento2 páginasConceptos Basicos de ContabilidadAngel Rondon LeonAinda não há avaliações

- Nic 18 y Niif 15Documento25 páginasNic 18 y Niif 15flaguveAinda não há avaliações

- MODULO #01.1 - NIC 01 - Casos Pràcticos - SolucionDocumento6 páginasMODULO #01.1 - NIC 01 - Casos Pràcticos - SolucionEusebio SarmientoAinda não há avaliações

- Rentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesDocumento6 páginasRentas de Tercera Categoría Caso Practico Con Adiciones y DeduccionesguisselaAinda não há avaliações

- Compensación Con Retención y PercepciónDocumento2 páginasCompensación Con Retención y PercepcióndianexAinda não há avaliações

- Trabajo Monografico SBSDocumento38 páginasTrabajo Monografico SBSErik Yoel T RAinda não há avaliações

- Aditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressDocumento38 páginasAditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressJHON LUIS CUTIPA HUAMANAinda não há avaliações

- Proceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradaDocumento1 páginaProceso Contable de Transformación de Sociedad Comercial de Responsabilidad Limitada en Sociedad Anónima CerradapedroAinda não há avaliações

- Asiento Contable Venta y Compra Con DetracciónDocumento3 páginasAsiento Contable Venta y Compra Con DetracciónYoseli SosaAinda não há avaliações

- Explique El Pago de La Cts en El Sector Público y PrivadoDocumento5 páginasExplique El Pago de La Cts en El Sector Público y PrivadoFredyAlexanderGBlazeAinda não há avaliações

- Ejercicios de Costo de ProduccionDocumento2 páginasEjercicios de Costo de ProduccionFabry R CastellAinda não há avaliações

- Casos PracticosDocumento3 páginasCasos PracticosSebastian Del AguilaAinda não há avaliações

- Ejercicios de La Nic 12Documento5 páginasEjercicios de La Nic 12Kevin Marcel RojasAinda não há avaliações

- Intereses Compensatorios Con Empresa FinancieraDocumento5 páginasIntereses Compensatorios Con Empresa FinancieraLucero EspinozaAinda não há avaliações

- A.E.2da Quincena Mayo 2021Documento179 páginasA.E.2da Quincena Mayo 2021FerminApazaAinda não há avaliações

- PDTD 3500 DaotDocumento15 páginasPDTD 3500 DaotmyhgfAinda não há avaliações

- Caso 1 Aumento de CapitalDocumento4 páginasCaso 1 Aumento de CapitalWalter Huayta ConisllaAinda não há avaliações

- Nota:: Puntos. Nombre de La Cuenta: ClasificaciónDocumento6 páginasNota:: Puntos. Nombre de La Cuenta: ClasificacióntommferAinda não há avaliações

- Nic 12Documento5 páginasNic 12Ghilsito Tirado RojasAinda não há avaliações

- Definición de AcciónDocumento11 páginasDefinición de AcciónjorgeAinda não há avaliações

- Ejercicios de Escision y Pago de DividendosDocumento5 páginasEjercicios de Escision y Pago de DividendosMili SánchesAinda não há avaliações

- Nic 27 28 TesisDocumento93 páginasNic 27 28 TesisJose Martin Castillo Patiño100% (1)

- Caso ImeDocumento4 páginasCaso Imelila12100% (1)

- Monografia de Contabilidad Completa en ExcelDocumento58 páginasMonografia de Contabilidad Completa en ExcelAdam SmithAinda não há avaliações

- Caso Practico 2 DT CompletoDocumento3 páginasCaso Practico 2 DT CompletoPamela Lisbet Ramos CurasmaAinda não há avaliações

- Sección 1, Pequeñas y Medianas EntidadesDocumento13 páginasSección 1, Pequeñas y Medianas EntidadesPajarón GranjaAinda não há avaliações

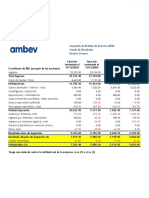

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAinda não há avaliações

- Flujo de Efectivo Trabajo Colaborativo 2018 II.Documento4 páginasFlujo de Efectivo Trabajo Colaborativo 2018 II.gloria rodriguez mendozaAinda não há avaliações

- Manual de Concar 1 PDFDocumento33 páginasManual de Concar 1 PDFThomas ScottAinda não há avaliações

- GRUPO 3 - OPINIÓN Abstencion de OpinionDocumento30 páginasGRUPO 3 - OPINIÓN Abstencion de OpinionkromeromartilloAinda não há avaliações

- Sic 10Documento5 páginasSic 10Ronald CruzAinda não há avaliações

- Reporte de Las Razones FinancierasDocumento8 páginasReporte de Las Razones FinancierasUriel SantiagoAinda não há avaliações

- Nic 34 ResumenDocumento4 páginasNic 34 ResumenHenry XavierAinda não há avaliações

- Casos Practicos - Asientos Contables Aumento y Reduccion de Capital en Soc. AnonimasDocumento7 páginasCasos Practicos - Asientos Contables Aumento y Reduccion de Capital en Soc. AnonimasJennifer MillaAinda não há avaliações

- If Niif 9 DeterioroDocumento4 páginasIf Niif 9 Deterioroexplocen ca100% (1)

- Costo Corriente Niif ExpoDocumento9 páginasCosto Corriente Niif ExpoKATHERIN FERNANDA JIMENEZ LEALAinda não há avaliações

- Regimen Mype TributarioDocumento41 páginasRegimen Mype TributarioMiranda Becerra JoseAinda não há avaliações

- Taller Práctico CONSOLID ENFASISDocumento7 páginasTaller Práctico CONSOLID ENFASISJeimi Tatiana RamirezAinda não há avaliações

- Estado de Resultados y Flujo de Caja ProyectadoDocumento10 páginasEstado de Resultados y Flujo de Caja Proyectadoyulisa pecerosAinda não há avaliações

- Correccion de Error U OmisiónDocumento8 páginasCorreccion de Error U OmisiónZenaidaMorochoAinda não há avaliações

- Niif 10 Estados Financieros ConsolidadosDocumento4 páginasNiif 10 Estados Financieros ConsolidadosJorgeFernandezManosalva100% (1)

- MateriaPCGE parte2jUL'20pdfDocumento22 páginasMateriaPCGE parte2jUL'20pdfDavid Nina QuispeAinda não há avaliações

- FactoringDocumento3 páginasFactoringMedalit Ayasta YsiqueAinda não há avaliações

- Estudio de Las AccionesDocumento6 páginasEstudio de Las AccionesCarlos Garea Pérez100% (1)

- Tarea Con NotaDocumento2 páginasTarea Con NotaAlexandra VerdaguerAinda não há avaliações

- Factoring 5Documento2 páginasFactoring 5JMAinda não há avaliações

- Nic 12 WordDocumento28 páginasNic 12 WordLibneMedinaAquinoAinda não há avaliações

- Hechos Posteriores Al Cierre Del EjercicioDocumento8 páginasHechos Posteriores Al Cierre Del EjercicioJonathanAlexanderZAinda não há avaliações

- Caso Práctico - Registro de Compras y VentasDocumento2 páginasCaso Práctico - Registro de Compras y VentasLITTSMAN ANTONI SANCHEZ ESCOBEDOAinda não há avaliações

- Ejercicio NIC 12 InformeDocumento8 páginasEjercicio NIC 12 Informenalfuentes100% (1)

- Libro 2 Sociedad AnonimaDocumento31 páginasLibro 2 Sociedad AnonimaDiego RamirezAinda não há avaliações

- Aplicación Del Saldo A Favor Del Impuesto A La RentaDocumento23 páginasAplicación Del Saldo A Favor Del Impuesto A La RentaLizbeth Zediali Palomino PinoAinda não há avaliações

- Ejercicio de Los Estados FinancierosDocumento1 páginaEjercicio de Los Estados FinancierosIsa LópezAinda não há avaliações

- 2012 Guia1Documento33 páginas2012 Guia1Jossy CoreaAinda não há avaliações

- Nic 16 - Ejericios - DesarrolladosDocumento6 páginasNic 16 - Ejericios - DesarrolladosRoger BacaAinda não há avaliações

- Nic 36 PDFDocumento58 páginasNic 36 PDFdiana sanchezAinda não há avaliações

- 20 - NIC 2 Inventarios PDFDocumento16 páginas20 - NIC 2 Inventarios PDFBryan Guerra100% (1)

- Nic 16 - Ejericios - TAREA 1Documento2 páginasNic 16 - Ejericios - TAREA 1Roger BacaAinda não há avaliações

- Tarea 2Documento12 páginasTarea 2Roger BacaAinda não há avaliações

- Nic 16 - Ejericios - DesarrolladosDocumento6 páginasNic 16 - Ejericios - DesarrolladosRoger BacaAinda não há avaliações

- Nic 16 - Ejericios - TAREA 1Documento2 páginasNic 16 - Ejericios - TAREA 1Roger BacaAinda não há avaliações

- Nic 16 - Ejericios - TAREA 1Documento2 páginasNic 16 - Ejericios - TAREA 1Roger BacaAinda não há avaliações

- Nic 16 - Ejericios - DesarrolladosDocumento6 páginasNic 16 - Ejericios - DesarrolladosRoger BacaAinda não há avaliações

- Nic 36 PDFDocumento58 páginasNic 36 PDFdiana sanchezAinda não há avaliações

- 20 - NIC 2 Inventarios PDFDocumento16 páginas20 - NIC 2 Inventarios PDFBryan Guerra100% (1)

- Guia Ejercicios Tema Activo NetoDocumento1 páginaGuia Ejercicios Tema Activo NetoRoger Baca100% (2)

- Proceso Económico - Producción y CostosDocumento44 páginasProceso Económico - Producción y CostosElvis RodriguezAinda não há avaliações

- Modulo 3 Interes Compuesto - Cardona Zaleta MichelleDocumento8 páginasModulo 3 Interes Compuesto - Cardona Zaleta MichelleMichelle CardonaAinda não há avaliações

- Pueblos MinerosDocumento37 páginasPueblos MinerosBryanPfuroAinda não há avaliações

- Promesa de Compraventa de Predio Rural Don GustavoDocumento3 páginasPromesa de Compraventa de Predio Rural Don GustavoNicole Carolina Gonzalez MontielAinda não há avaliações

- Gestion de ComprasDocumento36 páginasGestion de ComprasJorge Abrahim Concha Romero50% (2)

- Micro EconomiaDocumento6 páginasMicro EconomiaLorena MogollónAinda não há avaliações

- Aje GroupDocumento16 páginasAje GroupAnonymous kKlW8AO2Ainda não há avaliações

- Bloomberg Com, CurDocumento40 páginasBloomberg Com, Curmike puggyAinda não há avaliações

- Empresa FerreyrosDocumento16 páginasEmpresa Ferreyrosjkljackeline100% (2)

- Cap 2 Pensar Como EconomistaDocumento57 páginasCap 2 Pensar Como Economistaeva caceresAinda não há avaliações

- Plano Cartesiano y RectasDocumento47 páginasPlano Cartesiano y RectasJhonOreAinda não há avaliações

- Sesion Semana 5 2022-IIDocumento24 páginasSesion Semana 5 2022-IINelson AlarconAinda não há avaliações

- Procesos InternosDocumento37 páginasProcesos Internosrocio1412Ainda não há avaliações

- Calculo Diferencial e Integral Con Aplicaciones A La Economía, Demografia y Seguros.Documento142 páginasCalculo Diferencial e Integral Con Aplicaciones A La Economía, Demografia y Seguros.kmilo1720100% (1)

- FT 7643Documento1 páginaFT 7643Obed GuadalupeAinda não há avaliações

- Cuestionario de ContabilidadDocumento8 páginasCuestionario de ContabilidadDiana ToralesAinda não há avaliações

- Nº 14 (Economia I ) OkDocumento169 páginasNº 14 (Economia I ) OkJesabel Ramirez PacayaAinda não há avaliações

- ARTESANIADocumento33 páginasARTESANIAFielman Noel RamirezAinda não há avaliações

- Del Aguila - A - EfDocumento15 páginasDel Aguila - A - EfAngel FernandoAinda não há avaliações

- Flotilla de Camiones de Carga y Pasaje de México Es Obsoleta: ANPACT.Documento2 páginasFlotilla de Camiones de Carga y Pasaje de México Es Obsoleta: ANPACT.ANPACTAinda não há avaliações

- 07 - Elasticidad de La Demanda y La Oferta 2019 - De85Documento28 páginas07 - Elasticidad de La Demanda y La Oferta 2019 - De85Caroline Ramirez RojasAinda não há avaliações

- MARCO TEÓRICO Gestion de CostosDocumento5 páginasMARCO TEÓRICO Gestion de CostoshenryAinda não há avaliações

- 4.-Cuarta Sesion Marketing EstrategicoDocumento39 páginas4.-Cuarta Sesion Marketing EstrategicoOswaldoCutimboAycayaAinda não há avaliações

- Técnicas de Scalping para El S&P 500Documento6 páginasTécnicas de Scalping para El S&P 500Isaurina De Deus GomesAinda não há avaliações

- Blue BuddiesDocumento2 páginasBlue BuddiesEspana AnmiresAinda não há avaliações

- Taller 1. Estados FinancierosDocumento2 páginasTaller 1. Estados FinancierosDANIEL ALEXIS DIAZ FLOREZAinda não há avaliações

- El Boom de La Posguerra. Bach, Paula.Documento9 páginasEl Boom de La Posguerra. Bach, Paula.Federic ChauveAinda não há avaliações