Escolar Documentos

Profissional Documentos

Cultura Documentos

Modulo I

Enviado por

Erika BarbosaTítulo original

Direitos autorais

Formatos disponíveis

Compartilhar este documento

Compartilhar ou incorporar documento

Você considera este documento útil?

Este conteúdo é inapropriado?

Denunciar este documentoDireitos autorais:

Formatos disponíveis

Modulo I

Enviado por

Erika BarbosaDireitos autorais:

Formatos disponíveis

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

ADMINISTRACION DE LA CONTABILIDAD.

¿Qué es Contabilidad?

Técnica encargada de registrar las operaciones relacionadas entre el ACTIVO (bienes y

derechos adquiridos) PASIVO (Deudas y obligaciones adquiridas) y CAPITAL (Patrimonio

– Diferencia entre activo y pasivo

1.1 Bancos.

1.2 Mercancías.

1.3 Clientes.

1. Circulante 1.4 Deudores Diversos.

1.5 Anticipo a proveedores.

1.6 IVA Acreditable.

1.7 IVA por acreditar.

2.1 Mobiliario y Equipo.

2.2 Equipo de Cómputo.

2. Fijo 2.3 Equipo de Transporte.

ACTIVO 2.4 Edificios.

2.5. Terrenos.

3.1 Rentas pagadas por anticipado.

3.2 Primas de Seguro por anticipado.

3. Diferido 3.3 Depósitos en Garantía.

3.4 Publicidad Pagada por anticipado.

3.5 Intereses cobrados por anticipado.

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

1.1 Proveedores.

1.2 Acreedores Diversos.

1.3 Documentos por pagar.

1. Corto Plazo 1.4 IVA Trasladado.

1.5 IVA por trasladar.

1.6 Anticipo de clientes.

.

2. Largo Plazo 2.1 Acreedores hipotecarios.

PASIVO

3. Diferido 3.1 Derechos cobrados anticipadamente.

SUPERAVIT Pasivo < Activo.

DEFICIT Activo < Pasivo.

Tipo de reporte:

Horizontal o de cuenta A=P+C

Vertical o de reporte A

-

P

=

C

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

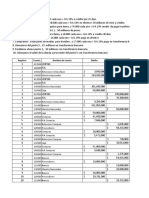

Ejercicio:

1. Documentos por pagar $ 22,000.00

2. Clientes $ 52,000.00

3. Mobiliario y Equipo $ 22,000.00

4. Mercancías $ 220,000.00

5. Equipo de Cómputo $ 96,000.00

6. Acreedores Diversos. $ 103,000.00

7. Bancos $ 84,000.00

8. Proveedores $ 36,000.00

9. Edificios $1´040,000.00

10. Anticipo a Proveedores $ 20,000.00

11. Anticipo a Clientes $ 18,000.00

12. Acreedores Hipotecarios $ 803,000.00

13. Capital Contable ¿¿¡¡??

CONCEPTO ACTIVO PASIVO

1 Bancos 84,000.00

2 Mercancías 220,000.00

3 Clientes 52,000.00

4 Anticipo a Proveedores 20,000.00

5 Mobiliario y Equipo 22,000.00

6 Equipo de Computo 96,000.00

7 Edificios 1,040,000.00

8 Proveedores 36,000.00

9 Acreedores Diversos 103,000.00

10 Documentos por pagar 22,000.00

11 Anticipo a Clientes 18,000.00

12 Acreedores Hipotecarios 803,000.00

13 CAPITAL CONTABLE 552,000.00

SUMAS IGUALES 1,534,000.00

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

ESTADOS FINANCIEROS.

1. Balance General Este reporte refleja la situación financiera de la empresa A UNA

FECHA DETERMINADA.

El mismo consta de las siguientes partes:

1. ENCABEZADO

1.1. Nombre de la empresa.

1.2. Tipo de reporte: “Balance General”

1.3. Fecha de elaboración.

2. CUERPO DE BALANCE.

Deberá contener la clasificación de las cuentas de acuerdo a su importancia en bienes,

obligaciones y capital.

3. FIRMAS AUTORIZADAS.

Ejemplos:

EMPRESA X, S.A. DE C.V.

Balance General al 28 de Febrero 2013

( FORMA DE CUENTA )

Bancos 84,000.00 Proveedores 36,000.00

Mercancías 220,000.00 Acreedores Diversos 103,000.00

Clientes 52,000.00 Documentos por pagar 22,000.00

Anticipo a Proveedores 20,000.00 Anticipo a Clientes 18,000.00

Mobiliario y Equipo 22,000.00 Acreedores Hipotecarios 803,000.00

Equipo de Computo 96,000.00 SUMA PASIVO 982,000.00

Edificios 1,040,000.00

SUMA ACTIVO 1,534,000.00 CAPITAL CONTABLE 552,000.00

SUMA PASIVO Y CAPITAL 1,534,000.00

SUMAS IGUALES 1,534,000.00

FIRMA REPRESENTANTE LEGAL FIRMA CONTADOR

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

EMPRESA X, S.A. DE C.V.

Balance General al 28 de Febrero 2013

( FORMA DE REPORTE )

Bancos 84,000.00

Mercancías 220,000.00

Clientes 52,000.00

Anticipo a Proveedores 20,000.00

Mobiliario y Equipo 22,000.00

Equipo de Computo 96,000.00

Edificios 1,040,000.00 1,534,000.00

Proveedores 36,000.00

Acreedores Diversos 103,000.00

Documentos por pagar 22,000.00

Anticipo a Clientes 18,000.00

Acreedores Hipotecarios 803,000.00 982,000.00

CAPITAL CONTABLE 552,000.00

SUMAS IGUALES 1,534,000.00

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

ESTADOS FINANCIEROS.

2. Estado de Resultados Documento que nos refleja la utilidad o pérdida EN UN

PERIODO DETERMINADO.

La formula para obtenerlo es la siguiente:

VT – CV = ROP + OI + GG = RP – PF = RL

En donde:

VT = Ventas totales. (Ventas netas )

CV = Costo de Ventas

ROP = Resultado de Operación. (Utilidad bruta)

OI = Otros Ingresos.

GG = Gastos Generales.

RP = Resultado del periodo. (Utilidad Neta )

PF = Provisiones fiscales. ( ISR 30%, PTU 10% )

RL = Resultado Liquido.

EJERCICIO

Con los siguientes datos calcular el RL del periodo:

1. Se compra mercancia por 350,000 con IVA incluido.

2. Se hace compra de mercancia por 180,000 mas IVA.

3. Los sueldos del periodo fueron por 28,500 netos.

4. Consumo de energia electrica se pagaron 12,000 bimestrales.

5. Por concepto de comunicaciones 999

6. Cuotas patronales SS e Infonavit 5,415

7. Por concepto de renta se pagaron 8,500

8. Honorarios pagados a profesionistas 5,200

9. Comisiones a vendedores 6,800

10. Compra de mercancia por 78,000 exenta de IVA

Las ventas del periodo fueron del 100% de la mercancia gravada con IVA y el 50% de la exenta

de IVA a un precio de venta del 60% mas su costo de venta,

Formula Costo de

Ventas

VENTAS TOTALES

+ Inventario Inicial 0.00

+ Compras 559,724.14 833,158.62

- Inventario Final 39,000.00

= COSTO DE VENTAS 520,724.14

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

VT – CV = ROP + OI + GG = RP – PF = RL

PASO 1. PASO 2

+ Ventas Totales 833,158.62 + Resultado de Operación 312,43

- Costo de Ventas 520,724.14 + Otros Ingresos

= Resultado de Operación 312,434.48 - Gastos Generales 61,41

Resultado del Periodo 251,02

PASO 3. PASO 4.

30% ISR 75,306.14 + Resultado del Periodo 251,02

10% PTU 25,102.05 - Provisiones Fiscales 100,40

Provisiones Fiscales 100,408.19 RESULTADO LIQUIDO 150,61

PRESENTACION DEL ESTADO DE RESULTADOS

EMPRESA X, S.A. DE C.V.

Estado de Resultados del 01 al 28 de Febrero 2013

1 2 3 4

Ventas Totales $ 833,158.62

Costo de Ventas 520,724.14

Resultado de Operación $ 312,434.48

Gastos Generales 61,414.00

Resultado del Periodo $ 251,020.48

Provisiones Fiscales 100,408.19

RESULTADO LIQUIDO $ 150,612.29

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

“ LAS CUENTAS “

Instrumento en la que se registran los movimientos a diario de las operaciones

contables relacionadas con la actividad economica de la empresa. Los asientos originados por

las operaciones se les denomina “asientos de diario” en las que intervienen diferentes tipos de

cuenta por un accion y una reaccion (debe y haber).

Las cuentas concentradoras se conocen como cuentas de mayor y se clasifican de la siguiente

manera

1. Cuentas de Activo: Representan los bines que se afectan que son propiedad de la

empresa.

2. Cuentas de Pasivo: Representan las deudas/obligaciones que se afectan que son

adquiridas por la empresa.

3. Cuentas de Resultados: Son exclusivas del estado de perdidas y ganancias y en un

grupo se consideran aquellas que nos reflejan un costo, un gasto o una perdida. Estas

cuentas se consideran de saldo deudor y por el contrario el otro grupo de cuentas que

nos reflejan un ingreso o una utilidad se consideran solo de saldo acreedor.

a. Cuentas de Resultado Deudoras: Nos reflejan un costo y un gasto (perdida) u

saldo es de naturaleza deudora.

b. Cuentas de Resultado Acreedoras: Nos refleja un ingreso y/o utlidades. Saldo

acreedor.

4. Cuentas Complementarias: Existen otro tipo de cuentas que se conocen como

complementarias; son aquellas en que exclusivamente se registra el importe de las

depreciaciones de los activos fijos propiedad de la empresa, su naturaleza es de 100%

saldo acreedor y se saldaran cuando termine la vid util del activo según las

disposiciones fiscales.

5. Cuentas Transitorias: Son aquellas en las que generalmente se utilizan para una sola

operación como es el caso de las mercancias en transito, mercancias y objetos en

consignacion o comodato. Estas cuentas no pertenecen a ningun grupo de balance o

resultados y generalmente aparecen al margen de los estados financieros.

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

“ GASTOS GENERALES. “

Los gastos generales se consideran como los elementos basicos auxiliares que

complementan el ciclo economico mercantil y para que dichos gastos sean considerados como

deducibles deberan de reunir ciertos requisitos fiscales que de acuerdo a las leyes hacendarias

deberan cumplirse cabalmente.

Relacion de los gastos generales mas frecuentes que tienen requisitos fiscales para que sean

considerados como deducibles:

1. Sueldos y salarios.

2. Sueldos asimilables a salarios.

3. Honorarios pagados a profesionistas.

4. Comisiones a vendedores y representantes.

5. Pago por arrendamiento de bienes inmuebles.

6. Pago por fletes y acarreos.

7. Depreciaciones y amortizaciones.

HONORARIOS.

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Honorarios independientes es un tipo de remuneración que paga la empresa a

profesionistas indepedientes. Ya sea con la figura de persona fisica o persona moral.

Toda operación relacionada con los honorarios causan impuesto al valos agregado con

excepcion de los servicios medicos profesionales, las asesorias, la agricultura y ganaderia

incluyendo los servicios veterinarios.

Si el que presta el servicio es una persona fisica y el que lo recibe es una persona moral, este

ultimo esta obligado a retener el 10% del ISR y el 10.66% por concepto de IVA.

De PM a PM NO causa retencion.

De PF a PF NO causa retencion.

De PM a PF NO causa retencion.

De PF a PM SI causa retencion.

PROFESIONISTAS QUE PRESTAN SERVICIOS ES FORMA INDEPENDIENTE:

1. Contador Externo.

2. Asesor Financiero.

3. Medico Encargado.

CEDULA CONTROL DE GASTOS PAGADOS.

RETENCION RETENCION TOTAL IMPORTE

CONCEPTO IMPORTE IVA TOTAL

ISR IVA RETENCION NETO

Contador (PF) 5,000.00 800.00 5,800.00 500.00 533.00 1,033.00 4,767.00

A. Financiero (PM) 8,000.00 1,280.00 9,280.00 0.00 0.00 0.00 9,280.00

Medico (PF) 5,000.00 0.00 5,000.00 500.00 0.00 500.00 4,500.00

18,000.00 2,080.00 20,080.00 1,000.00 533.00 1,533.00 18,547.00

ASIENTO CONTABLE -HONORARIOS-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 18,000.00

Honorario

s 18,000.00

IVA Acreditable 2,080.00

Acreedores Diversos 1,533.00

S.A.T. 1,533.00

Bancos 18,547.00

SUMAS IGUALES 20,080.00 20,080.00

ARRENDAMIENTO DE INMUEBLES.

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Es una erogación que paga la empresa a personas físicas o morales propietarias del

bien inmueble y por disposiciones fiscales causan el Impuesto al Valor Agregado, aquellas que

están dedicadas a la industria, al comercio o a los servicios, a los espectáculos, etc.

Quedan exceptuados aquellos bienes como son las casas habitación dedicadas a este fin, los

terrenos dedicados a la agricultura y la ganadería,

Si el propietario del bien es una persona física y el que recibe el servicio es una persona moral,

este ultimo esta obligado a retener el 10% por concepto de isr y el 10.66% por concepto de

IVA.

De PM a PM NO causa retencion.

De PF a PF NO causa retencion.

De PM a PF NO causa retencion.

De PF a PM SI causa retencion.

BIENES INMUEBLES QUE TIENE LA EMPRESA EN ARRENDAMIENTO:

1. Local Comercial

2. Oficinas Administrativas

3. Casa habitación habilitada como taller

4. Casa habitación para el velador.

CEDULA CONTROL DE RENTA DE INMUEBLES.

RETENCION RETENCION TOTAL IMPORTE

CONCEPTO IMPORTE IVA TOTAL

ISR IVA RETENCION NETO

Local Comercial (PF) 14,000.00 2,240.00 16,240.00 1,400.00 1,492.40 2,892.40 13,347.60

Ofnas Admivas (PM) 20,000.00 3,200.00 23,200.00 0.00 0.00 0.00 23,200.00

Casa Hab – Taller

(PM) 6,000.00 960.00 6,960.00 0.00 0.00 0.00 6,960.00

Casa Hab – Velador

(PF) 2,500.00 0.00 2,500.00 0.00 0.00 0.00 2,500.00

42,500.00 6,400.00 48,900.00 1,400.00 1,492.40 2,892.40 46,007.60

ASIENTO CONTABLE -RENTA BIENES INMUEBLES-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 42,500.00

Honorarios 42,500.00

IVA Acreditable 6,400.00

Acreedores Diversos 2,892.40

S.A.T. 2,892.40

Bancos 46,007.60

SUMAS IGUALES 48,900.00 48,900.00

LAS COMISIONES

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Pagos que hace la empresa a personas físicas y morales por concepto de comisiones

por la venta de sus productos por mediación de un tercero.

El comitente esta obligado a retener el 10.66% de IVA que le cobre el comisionista siempre y

cuando este ultimo sea persona física.

En este concepto no existe la retención de ISR.

Si el comitente es una persona física deberá expedir recibo de honorarios, si es persona moral

deberá expedir una factura.

EJEMPLO:

1. La empresa le paga comisiones al sr Juan Perez por la cantidad de 42,000 mas IVA por

el mes de febrero.

2. La empresa de Servicios AC tiene por objeto cobrar comisiones por la venta de los

productos a nombre de otra empresa y nos expide una factura por 48,000

correspondientes al mes de febrero.

CEDULA CONTROL DE PAGO DE COMISIONES.

RETENCION RETENCION TOTAL IMPORTE

CONCEPTO IMPORTE IVA TOTAL

ISR IVA RETENCION NETO

Juan Perez 42,000.00 6,720.00 48,720.00 0.00 4,477.20 4,477.20 44,242.80

Servicios AC 48,000.00 7,680.00 55,680.00 0.00 0.00 0.00 55,680.00

90,000.00 14,400.00 104,400.00 0.00 4,477.20 4,477.20 99,922.80

ASIENTO CONTABLE -RENTA BIENES INMUEBLES-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 90,000.00

Comisiones 90,000.00

IVA Acreditable 14,400.00

Acreedores Diversos 4,477.20

S.A.T. 4,477.20

Bancos 99,922.80

SUMAS IGUALES 104,400.00 104,400.00

FLETES Y ACARREOS

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Por disposiciones fiscales la actividad de fletes y acarreos causa el impuesto al valor

agregado. Si el servicio es prestado por una persona moral a otra moral asi como de una

persona física a una persona moral existe la obligación del que recibe el servicio de retener el

4% por concepto de valor agregado.

EJEMPLO:

1. La empresa Autotransportes estrella Solar, S.A. presta sus servicios a la constructora X

por el flete de una conformadora de la ciudad de Guadalajara, Jalisco a Tijuana Baja

California por la cantidad de 48,500 + IVA

2. Esta misma empresa le cobro fletes al sr X por fletes de 46 tons de cemento 570.40

3. El Sr Miguel Lopez le fletea a la constructora el Imperio 25 viajes de arena amarilla a

raíz de 172.00 el viaje, total 4,300.00

CEDULA CONTROL DE PAGO DE FLETES.

RETENCION RETENCION TOTAL IMPORTE

CONCEPTO IMPORTE IVA TOTAL

ISR IVA RETENCION NETO

Autotransportes ES 48,500.00 7,760.00 56,260.00 0.00 1,940.00 1,940.00 54,320.00

Autotransportes ES 570.40 91.26 661.66 0.00 0.00 0.00 661.66

Miguel Lopez 4,300.00 688.00 4,988.00 0.00 172.00 172.00 4,816.00

53,370.40 8,539.26 61,909.66 0.00 2,112.00 2,112.00 59,797.66

ASIENTO CONTABLE -RENTA BIENES INMUEBLES-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 53,370.40

Fletes y

Acarreos 53,370.40

IVA Acreditable 8,539.26

Acreedores Diversos 2,112.00

S.A.T. 2,112.00

Bancos 59,797.66

SUMAS IGUALES 61,909.66 61,909.66

DEPRECIACIONES Y AMORTIZACIONES DE ACTIVO FIJO.

(CON VIDA UTIL FISCAL PROPIEDAD DE LA EMPRESA )

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Es la baja de valor que sufren dichos activos con el transcurso del tiempo y para que

estas depreciaciones se conviertan en GASTOS GENERALES se requiere que reunan los

requisitos fiscales en precio, tiempo y en porcentaje.

EJEMPLO:

1. EQUIPO DE TRANSPORTE 350,000.00

2. MOBILIARIO Y EQUIPO 182,000.00

3. EQUIPO DE COMPUTO 206,000.00

4. EDIFICIOS 1´530,000.00

CEDULA DEPRECIACIONES Y AMORTIZACIONES.

VALOR DE TASA DE VALOR POR

CONCEPTO ANUAL MENSUAL

ADQUISICION DEPRECIACION DEPRECIAR

Equipo transporte 350,000.00 0.25 87,500.00 7,291.67 342,708.33

Mobiliario y Equipo 182,000.00 0.10 18,200.00 1,516.67 180,483.33

Equipo de Computo 206,000.00 0.30 61,800.00 5,150.00 200,850.00

Edificios 1,530,000.00 0.03 45,900.00 3,825.00 1,526,175.00

2,268,000.00 0.68 213,400.00 17,783.33 2,250,216.67

ASIENTO CONTABLE -RENTA BIENES INMUEBLES-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 17,783.33

Depreciaciones 17,783.33

Depreciación Acumulada de Equipo de transporte 7,291.67

Depreciacion Acumulada de mobiliario y Equipo 1,516.67

Depreciacion Acumulada de Equipo de Computo 5,150.00

Depreciacion Acumulada de Edificios 3,825.00

SUMAS IGUALES 17,783.33 17,783.33

SUELDOS ASIMILABLES A SALARIOS.

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Es una erogación que hace la empresa en forma de pago a personas que prestan sus

servicios pero que no tienen ninguna obligación laboral.

Generalmente aplica a funcionarios asociados, accionistas y directores.

Por lo general la forma de pago es mensual y la empresa quien les paga esta obligada a retener

el ISR de acuerdo a la tabla correspondiente.

EJEMPLO:

La empresa paga sueldos asimilables a salarios a un asociado al cual se le entregan

a) 34,000 en una quincena (antes de impuestos.

b) El asociado X recibe 48,000 en otra quincena.

A) 34,000.00 B) 48,000.00

Sueldo asimilable $ 34,000.00 Sueldo asimilable $ 48,000.00

Limite inferior 16,153.06 Limite inferior 16,153.06

Excedente $ 17,846.94 Excedente $ 31,846.94

Aplicable a Ex 30% Aplicable a Ex 30%

Imp a excedente 5,354.08 Imp a excedente 9,554.08

Cuota Fija 3,030.60 Cuota Fija 3,030.60

Impuesto a Pagar $ 8,384.68 Impuesto a Pagar $ 12,584.68

Sueldo Neto a Sueldo Neto a

Recibir 25,615.32 Recibir 35,415.32

ASIENTO CONTABLE -SUELDOS ASIMILABLES-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 82,000.00

Sueldos

Asimilables 82,000.00

Acreedores Diversos 20,969.36

S.A.T. 20,969.36

Bancos 61,030.64

SUMAS IGUALES 82,000.00 82,000.00

Notas:

- Se deberá expedir Constancia de retención.

- No debe haber relación Laboral

- No debe aparecer en nomina

- No debe haber días continuos de pago.

SUELDOS Y SALARIOS.

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Son las remuneraciones que paga la empresa al personal subordinado, lo que significa

que estas personas tienen derechos y obligaciones de carácter laboral, fiscal, de seguridad

social y en muchas de las ocasiones de prestaciones sociales.

Derechos del asegurado:

1. Seguridad social.

2. Infonavit.

3. Nomina.

a. Semanal Obreros.

b. Quincenal Administrativo.

4. Prestaciones sociales: Fondo de ahorro, vales de despensa, etc.

Obligaciones de asegurado:

1. Aportar al SS la parte que le corresponde.

2. Pago de ISPT.

EJEMPLO:

1. Trabajador A 64.76 diarios. SDI 67.69

2. Trabajador B 120 diarios. SDI 125.42

3. Trabajador C 180 diarios SDI 188.14

4. Trabajador D 260 diarios. SDI 271.75

5. Trabajador E 502 diarios. SDI 524.69

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

1) 64.76 2) 120 3) 180

$

Sueldo Quincenal 15 971.40 Sueldo Quincenal 15 $ 1,800.00 Sueldo Quincenal 15 $ 2,700.00

Limite inferior 244.81 Limite inferior 244.81 Limite inferior 2,077.51

$ $

Excedente 726.59 Excedente $ 1,555.19 Excedente 622.49

Aplicable a Ex 6.40% Aplicable a Ex 6.40% Aplicable a Ex 10.88%

Imp a excedente 46.50 Imp a excedente 99.53 Imp a excedente 67.73

Cuota Fija 4.65 Cuota Fija 4.65 Cuota Fija 121.95

$ $

Impuesto a Pagar $ 51.15 Impuesto a Pagar 104.18 Impuesto a Pagar 189.68

SUBSIDIO AL EMPLEO 200.70 SUBSIDIO AL EMPLEO 188.70 SUBSIDIO AL EMPLEO 145.35

Sueldo Neto a Recibir 1,120.95 Sueldo Neto a Recibir 1,884.52 Sueldo Neto a Recibir 2,655.67

RECIBO DE NOMINA RECIBO DE NOMINA RECIBO DE NOMINA

EMPLEADO X RFC NSS EMPLEADO X RFC NSS EMPLEADO X RFC NSS

Cuota diaria 64.76 Cuota diaria 120.00 Cuota diaria 180.00

Dias pagados 15.00 Dias pagados 15.00 Dias pagados 15.00

Percepcion Nominal 971.40 Percepcion Nominal 1,800.00 Percepcion Nominal 2,700.00

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Subsidio al Empleo 149.55 Subsidio al Empleo 84.52 Subsidio al Empleo 0.00

ISPT 0.00 ISPT 0.00 ISPT 44.33

IMSS 0.00 IMSS 2.375% 44.68 IMSS 2.375% 67.02

Otros 0.00 Otros 0.00 Otros 0.00

TOTAL PERCIBIDO 1,120.95 TOTAL PERCIBIDO 1,839.84 TOTAL PERCIBIDO 2,588.65

4) 260 4) 502

Sueldo Quincenal 15 $ 3,900.00 Sueldo Quincenal 15 $ 7,530.00

Limite inferior 3,651.01 Limite inferior 5,081.41

$

Excedente 248.99 Excedente $ 2,448.59

Aplicable a Ex 16.00% Aplicable a Ex 21.36%

Imp a excedente 39.84 Imp a excedente 523.02

Cuota Fija 293.25 Cuota Fija 538.20

$

Impuesto a Pagar 333.09 Impuesto a Pagar $ 1,061.22

SUBSIDIO AL EMPLEO 0.00 SUBSIDIO AL EMPLEO 0.00

Sueldo Neto a Recibir 3,566.91 Sueldo Neto a Recibir 6,468.78

RECIBO DE NOMINA RECIBO DE NOMINA

EMPLEADO X RFC NSS EMPLEADO X RFC NSS

Cuota diaria 260.00 Cuota diaria 502.00

Dias pagados 15.00 Dias pagados 15.00

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

Percepcion Nominal 3,900.00 Percepcion Nominal 7,530.00

Subsidio al Empleo 0.00 Subsidio al Empleo 0.00

ISPT 333.09 ASIENTO CONTABLE

ISPT -SUELDOS Y SALARIOS- 1,061.22

IMSS 2.375% 96.81 IMSS 2.375% 186.92

Otros CONCEPTO 0.00 Otros PARCIAL DEBE0.00 HABER

TOTAL PERCIBIDO

Gastos Generales 3,470.10 TOTAL PERCIBIDO 6,281.86 16,901.40

Sueldos y

salarios 16,901.40

Subsidio al empleo 234.07

Acreedores Diversos 1,834.07

S.A.T. 1,438.63

IMSS 395.44

Bancos 15,301.39

SUMAS IGUALES 17,135.47 17,135.47

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

COSTO INTEGRAL SUELDOS Y SALARIOS

SDN SDI IMSS INFONAVIT ISN AGUINALDO VACACIONES PV SUMA

31.20% 5% 2% 0.04 0.02 25%

EMPLEADO

1 64.76 67.69 21.12 3.38 1.30 2.66 1.06 0.27

15 971.40 0.00 316.78 50.77 19.43 39.92 15.97 3.99 446.85

COSTO REAL POR DIA LAB 94.55 1.46%

EMPLEADO

2 120.00 125.42 39.13 6.27 2.40 4.93 1.97 0.49

15 1,800.00 0.00 586.98 94.07 36.00 73.97 29.59 7.40 828.01

COSTO REAL POR DIA LAB 175.20 1.46%

EMPLEADO

3 180.00 188.14 58.70 9.41 3.60 7.40 2.96 0.74

15 2,700.00 0.00 880.48 141.10 54.00 110.96 44.38 11.10 1,242.02

COSTO REAL POR DIA LAB 262.80 1.46%

EMPLEADO

4 260.00 271.75 84.79 13.59 5.20 10.68 4.27 1.07

15 3,900.00 0.00 1,271.80 203.81 78.00 160.27 64.11 16.03 1,794.02

COSTO REAL POR DIA LAB 379.60 1.46%

EMPLEADO

5 502.00 524.69 163.70 26.23 10.04 20.63 8.25 2.06

15 7,530.00 0.00 2,455.55 393.52 150.60 309.45 123.78 30.95 3,463.85

COSTO REAL POR DIA LAB 732.92 1.46%

$ 16,901.40 $ - $ 5,511.59 $ 883.27 $ 338.03 $ 694.58 $ 277.83 $ 69.46 $ 7,774.75

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

CURSO GLOBAL TEORICO PRACTICO DE ADMINISTRACION Y RECURSOS HUMANOS

MODULO I. Administración de la Contabilidad

ASIENTO CONTABLE –PAGO IMSS, INFONAVIT E ISN-

CONCEPTO PARCIAL DEBE HABER

Gastos Generales 13,465.76

Cuotas Obrero

Patronales 12,789.71

ISN 2% $ 676.06

Acreedores Diversos 790.88

IMSS 790.88

Bancos 14,256.64

SUMAS IGUALES 14,256.64 14,256.64

LIC. ADMINISTRACION DE EMPRESAS MARZO 2013.

Você também pode gostar

- Compilacion Conceptos CTCP 2016Documento425 páginasCompilacion Conceptos CTCP 2016rafael gary molinaAinda não há avaliações

- Transparencia de La Informacion en El Sistema FinancieroDocumento11 páginasTransparencia de La Informacion en El Sistema FinancierojulibethmugnoAinda não há avaliações

- La Transformada de LaplaceDocumento8 páginasLa Transformada de LaplaceJALSAinda não há avaliações

- Ejercicio 2 Er-BgDocumento15 páginasEjercicio 2 Er-BgJAVIER YAIR MARTINEZ CORONADO0% (1)

- Foros 1-2-3 Gestión Del Talento HumanoDocumento14 páginasForos 1-2-3 Gestión Del Talento Humanojorge antonio serna mosqueraAinda não há avaliações

- Consecuencias Juridicas Del Delito - Perez Arroyo PDFDocumento13 páginasConsecuencias Juridicas Del Delito - Perez Arroyo PDFRoy Cueva Mendoza0% (1)

- Historia y Crónicas de Los Pueblos Del Estado BolívarDocumento4 páginasHistoria y Crónicas de Los Pueblos Del Estado BolívarBenjamin LinaresAinda não há avaliações

- Competencia Requisitos de La Solicitud de Medida CautelarDocumento7 páginasCompetencia Requisitos de La Solicitud de Medida CautelarErick FarfanAinda não há avaliações

- Certificado de Anotaciones Vigentes de Vehículos MotorizadosDocumento2 páginasCertificado de Anotaciones Vigentes de Vehículos MotorizadosSimon ChamorroAinda não há avaliações

- Webinar 2 CAPProvisional 16JUNDocumento13 páginasWebinar 2 CAPProvisional 16JUNAlexandra PichilingueAinda não há avaliações

- Formulario de Afiliacion Arl AuroraDocumento2 páginasFormulario de Afiliacion Arl AuroraEsposos Torres GuevaraAinda não há avaliações

- Taller4 Artesanos de La PazDocumento10 páginasTaller4 Artesanos de La PazCristian BermudezAinda não há avaliações

- Sistema FinancieroDocumento3 páginasSistema FinancieroGemaAinda não há avaliações

- Escuelas Proculeuyanas y SabinianaDocumento21 páginasEscuelas Proculeuyanas y Sabinianafernando vera valdezAinda não há avaliações

- La Corrupción en ColombiaDocumento4 páginasLa Corrupción en ColombiaRandy Herazo MolinaAinda não há avaliações

- Contabilidad IV Agencia y Sucursales Moneda Extrajera 2 2015Documento18 páginasContabilidad IV Agencia y Sucursales Moneda Extrajera 2 2015SukiiColAinda não há avaliações

- Bases Legales de La Sociodiversidad Biodiversidad A Nivel Nacional e InternacionalDocumento8 páginasBases Legales de La Sociodiversidad Biodiversidad A Nivel Nacional e InternacionalmariAinda não há avaliações

- Taller - 1 14-Mayo 2022 CC 80764233Documento37 páginasTaller - 1 14-Mayo 2022 CC 80764233Jeisson Augusto Aragones OrjuelaAinda não há avaliações

- Derecho Penal Parte GeneralDocumento44 páginasDerecho Penal Parte GeneralAlba Sánchez LópezAinda não há avaliações

- TAREA VIRTUAL 2 Ensayo 2 Manual de Objetivos y PoliticasDocumento6 páginasTAREA VIRTUAL 2 Ensayo 2 Manual de Objetivos y PoliticasDjoscar MixAinda não há avaliações

- La Anotación de Litis Del Artículo 1905 Del Código Civil y Comercial de La NaciónDocumento9 páginasLa Anotación de Litis Del Artículo 1905 Del Código Civil y Comercial de La NaciónJuan Augusto DarnayAinda não há avaliações

- 4 Anaya Linea AmpliacionDocumento33 páginas4 Anaya Linea AmpliacionAnonymous a4NaQISMAinda não há avaliações

- TAREA II-2 (Resuelto)Documento8 páginasTAREA II-2 (Resuelto)Oscar Calagua0% (2)

- 033 Tutela Contra DespachoDocumento28 páginas033 Tutela Contra DespachoccassianivalenciaAinda não há avaliações

- Ensayo Salud Mental 1Documento2 páginasEnsayo Salud Mental 1LIZA FERNANDA CARDOZO ROMEROAinda não há avaliações

- Averias Maritimas y AereasDocumento7 páginasAverias Maritimas y AereasMaría Belén SorolAinda não há avaliações

- Lectura No.7 - Fraudes EmpresarialesDocumento3 páginasLectura No.7 - Fraudes EmpresarialesIngrid BedoyaAinda não há avaliações

- Solicito Se Me Otorgue Pensión de ViudezDocumento4 páginasSolicito Se Me Otorgue Pensión de ViudezBRINSLEY ALONSO MAYORGA GAMBOAAinda não há avaliações

- 12 - Patricia Berrotaran, Elsa Pereyra - Momentos y Procesos para Una Historia Del Estado en Argentina PDFDocumento27 páginas12 - Patricia Berrotaran, Elsa Pereyra - Momentos y Procesos para Una Historia Del Estado en Argentina PDFKasey VaughanAinda não há avaliações

- Manual Del Concar 2016 PDFDocumento690 páginasManual Del Concar 2016 PDFJuan Adolfo Fernandez VallejoAinda não há avaliações