Você também pode gostar

- Quiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-COMPORTAMIENTO DEL CONSUMIDOR - (GRUPO1)Documento8 páginasQuiz 1 - Semana 3 - RA - SEGUNDO BLOQUE-COMPORTAMIENTO DEL CONSUMIDOR - (GRUPO1)Raul ValoisAinda não há avaliações

- Semana2 Presentacion Nuevoproductooservicio PDFDocumento12 páginasSemana2 Presentacion Nuevoproductooservicio PDFRaul ValoisAinda não há avaliações

- Cartilla - S3 PDFDocumento21 páginasCartilla - S3 PDFjessicaAinda não há avaliações

- Cemex Colombia Informe Sostenibilidad 2018 PDFDocumento222 páginasCemex Colombia Informe Sostenibilidad 2018 PDFRaul ValoisAinda não há avaliações

- Semana3 Lectura UmbralderentabilidadDocumento3 páginasSemana3 Lectura UmbralderentabilidadRaul ValoisAinda não há avaliações

- Semana1 Lectura Hibridos PDFDocumento5 páginasSemana1 Lectura Hibridos PDFRaul ValoisAinda não há avaliações

- Semana4 ValoraciondebonosDocumento12 páginasSemana4 ValoraciondebonosRaul ValoisAinda não há avaliações

- Semana1 Lectura Deuda PDFDocumento9 páginasSemana1 Lectura Deuda PDFRaul ValoisAinda não há avaliações

- Week1 - 4 - Keeping Score - ES - CO PDFDocumento8 páginasWeek1 - 4 - Keeping Score - ES - CO PDFRaul ValoisAinda não há avaliações

- Week1 - 4 - Keeping Score - ES - CO PDFDocumento8 páginasWeek1 - 4 - Keeping Score - ES - CO PDFRaul ValoisAinda não há avaliações

- Semana4 Acciones PDFDocumento18 páginasSemana4 Acciones PDFRaul ValoisAinda não há avaliações

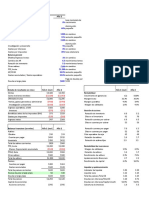

- Analisis FinancieroDocumento4 páginasAnalisis FinancieroRaul ValoisAinda não há avaliações

- gym0QB41LsbcKKJm - zs0lFFKG0lm2K - 7D Semana 3 Descripciones de Las Companias PDFDocumento3 páginasgym0QB41LsbcKKJm - zs0lFFKG0lm2K - 7D Semana 3 Descripciones de Las Companias PDFRaul ValoisAinda não há avaliações

- Caso BaseDocumento2 páginasCaso BaseRaul ValoisAinda não há avaliações

- Competencias y Actividades - U1Documento3 páginasCompetencias y Actividades - U1Đa̞̦ͩ̊r̫͈̪̞ͣ̄̈́iǒ̟̳̜̘̙͎̮ Đa̞̦ͩ̊r̫͈̪̞ͣ̄̈́yGǒ̟̳̜̘̙͎̮s S̷̹̺̼̝̘̞͙̿̿ Egur̫͈̪̞ͣ̄̈́a̞̦ͩ̊ Cha̞̦ͩvezAinda não há avaliações

- Analisis FinancieroDocumento4 páginasAnalisis FinancieroRaul ValoisAinda não há avaliações

- Contrato de MandatoDocumento1 páginaContrato de MandatoAndrea Molano DuarteAinda não há avaliações

- Week1 3 BalanceSheet ES CO PDFDocumento16 páginasWeek1 3 BalanceSheet ES CO PDFRaul ValoisAinda não há avaliações

- Week2 3 DepFixedAssets - PPSXDocumento13 páginasWeek2 3 DepFixedAssets - PPSXRaul ValoisAinda não há avaliações

- Tabla Z AcumuladaDocumento1 páginaTabla Z Acumuladabirilo100% (1)

- Final Desarrollo SotenibleDocumento15 páginasFinal Desarrollo SotenibleRaul ValoisAinda não há avaliações

- Documentacion de TrabajoDocumento16 páginasDocumentacion de TrabajoDahan RoblesAinda não há avaliações

- Gerencia Uno-TresDocumento14 páginasGerencia Uno-TresLuisa DuffisAinda não há avaliações

- Analisis FinancieroDocumento4 páginasAnalisis FinancieroRaul ValoisAinda não há avaliações

- Comercio InternacionalDocumento10 páginasComercio InternacionalMatt SiulAinda não há avaliações

- Cartilla S4Documento16 páginasCartilla S4adrianaAinda não há avaliações

- Gerencia Fianciera Parte 3Documento12 páginasGerencia Fianciera Parte 3Matt SiulAinda não há avaliações

- Teoría de La Calidad TotalDocumento9 páginasTeoría de La Calidad TotalRoger AlexanderAinda não há avaliações

- Cartilla - S6 PDFDocumento16 páginasCartilla - S6 PDFMatt SiulAinda não há avaliações

- GerenciaDocumento13 páginasGerenciaMatt SiulAinda não há avaliações

- MercadoDocumento6 páginasMercadoCarlos Daniel Ucañay Lopez100% (1)

- Ensayo Modelos de NegociosDocumento2 páginasEnsayo Modelos de NegociosAlfredo Alcantara Tinoco75% (4)

- Mdneys - Semana Del 18 Al 22 de SeptiembreDocumento1 páginaMdneys - Semana Del 18 Al 22 de SeptiembreIrving MartinezAinda não há avaliações

- CUATRO-F-Nro.261.PDF - José Gregorio Piña, 'Dolarización' en CUATRO-F Nro.261Documento3 páginasCUATRO-F-Nro.261.PDF - José Gregorio Piña, 'Dolarización' en CUATRO-F Nro.261Luis Salas RodríguezAinda não há avaliações

- Inversion y Financiacion - DiapositivasDocumento322 páginasInversion y Financiacion - DiapositivasJoaquim Mascarell100% (2)

- Síntesis Del Colorante Naranja IIDocumento6 páginasSíntesis Del Colorante Naranja IIJuan LópezAinda não há avaliações

- Test WriterDocumento3 páginasTest WriterLuis Enrique Baltodano VigoAinda não há avaliações

- Topes 2019 PDFDocumento1 páginaTopes 2019 PDFJulio LeonAinda não há avaliações

- Hoja de Calculo de Combustible AticoDocumento5 páginasHoja de Calculo de Combustible AticoPercy Jhoel Salas SanchezAinda não há avaliações

- Manual de Calidad para Una Empresa Comercializadora de VidrioDocumento32 páginasManual de Calidad para Una Empresa Comercializadora de VidrioCarlos Muñoz0% (1)

- Problemas Cap 24 Primeros 5Documento4 páginasProblemas Cap 24 Primeros 5Deya Salomón86% (14)

- Problemas Propuestos de Interés (T1) PDFDocumento4 páginasProblemas Propuestos de Interés (T1) PDFDelia Mena100% (1)

- Aceite de Girasol CrudoDocumento6 páginasAceite de Girasol CrudoManuel HernandezAinda não há avaliações

- Fire ArtDocumento4 páginasFire ArtUsupuat ShuAinda não há avaliações

- Plan de CalidadDocumento56 páginasPlan de CalidadPierre Moro Vigo100% (7)

- Sicoin Web (Grupo 7)Documento11 páginasSicoin Web (Grupo 7)Alex ChávezAinda não há avaliações

- Al Plantear El Sistema de Gestión de La CalidadDocumento18 páginasAl Plantear El Sistema de Gestión de La CalidadyanetAinda não há avaliações

- VentasDocumento23 páginasVentasCrisley AvalosAinda não há avaliações

- (Caso Practico Unidad 2 CostosDocumento3 páginas(Caso Practico Unidad 2 CostosLinaPatriciaAlbanGodoyAinda não há avaliações

- Trabajo Pco FinalDocumento21 páginasTrabajo Pco FinalRaquel Vila Fabian100% (3)

- Anexo RND-1019000009Documento2 páginasAnexo RND-1019000009Mishel Alondra MartinezAinda não há avaliações

- Resumen Ejecutivo Completo Aceite de PALTADocumento2 páginasResumen Ejecutivo Completo Aceite de PALTAAndrea Sánchez Salas0% (1)

- XII Censo Nacional de Mermas PDFDocumento20 páginasXII Censo Nacional de Mermas PDFAndrea HerreraAinda não há avaliações

- Pae 1 MicroeconomiaDocumento4 páginasPae 1 MicroeconomiaBanchón MelannyAinda não há avaliações

- Analisis de Mercado Grupo RicaDocumento15 páginasAnalisis de Mercado Grupo RicaLike New100% (1)

- V Ciclo - Analisis de Indicadores FinancierosDocumento7 páginasV Ciclo - Analisis de Indicadores FinancierosestarmicoAinda não há avaliações

- Guia 3 El Poema 30653 20150906 20140806 151921Documento3 páginasGuia 3 El Poema 30653 20150906 20140806 151921Patricia MayaAinda não há avaliações

- Avances AeronauticosDocumento8 páginasAvances AeronauticosDamianMiche100% (1)

- Demanda Juicio Ejecutivo Cambiario-JjjDocumento4 páginasDemanda Juicio Ejecutivo Cambiario-JjjLizz EstradaAinda não há avaliações

- Videoconferencia Propiedades de Inversion PDFDocumento42 páginasVideoconferencia Propiedades de Inversion PDFAlberto SosaAinda não há avaliações