Você também pode gostar

- OSCEDocumento3 páginasOSCENataly Cesilia Ramos HuatarongoAinda não há avaliações

- Laboratorio 10-Normas APA-Citas 2Documento3 páginasLaboratorio 10-Normas APA-Citas 2Nataly Cesilia Ramos HuatarongoAinda não há avaliações

- Foro 1 - Teoria de Sistemas-1Documento3 páginasForo 1 - Teoria de Sistemas-1Nataly Cesilia Ramos HuatarongoAinda não há avaliações

- 5 FASES DE LA CADENA DE SUMINITRO DE EMPRESA B&KH (1) .Docx TAREA 1Documento3 páginas5 FASES DE LA CADENA DE SUMINITRO DE EMPRESA B&KH (1) .Docx TAREA 1Nataly Cesilia Ramos HuatarongoAinda não há avaliações

- Laboratorio 4-El Párrafo-Esquema Numérico-1Documento2 páginasLaboratorio 4-El Párrafo-Esquema Numérico-1Nataly Cesilia Ramos HuatarongoAinda não há avaliações

- Conclusiones Analiticas Ley de OhmDocumento1 páginaConclusiones Analiticas Ley de OhmNataly Cesilia Ramos Huatarongo100% (1)

- Poema MasaDocumento3 páginasPoema MasaNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Vision, Mision, Foda y Matriz de La Empresa Textil TluDocumento4 páginasVision, Mision, Foda y Matriz de La Empresa Textil TluNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Matriz AMFE - CASO CLINICA LO QUE NUNCA LLEGODocumento7 páginasMatriz AMFE - CASO CLINICA LO QUE NUNCA LLEGONataly Cesilia Ramos HuatarongoAinda não há avaliações

- Laboratorio 4. Señalización MATPELDocumento5 páginasLaboratorio 4. Señalización MATPELNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Ejercicios de Matematica FinancieraDocumento3 páginasEjercicios de Matematica FinancieraNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Excel Herremienta ImportanteDocumento10 páginasExcel Herremienta ImportanteNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Informe de Reconocimiento y Uso de Equipos e InstrumentosDocumento7 páginasInforme de Reconocimiento y Uso de Equipos e InstrumentosNataly Cesilia Ramos Huatarongo0% (1)

- Informe de Medicion de Tension y Resistencia ElectricaDocumento6 páginasInforme de Medicion de Tension y Resistencia ElectricaNataly Cesilia Ramos HuatarongoAinda não há avaliações

- REQUERIMIENTODocumento4 páginasREQUERIMIENTONataly Cesilia Ramos HuatarongoAinda não há avaliações

- Foro #02 Control y Valuacion de InventariosDocumento4 páginasForo #02 Control y Valuacion de InventariosNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Tarea #4 de Tienda A Cadenas de SupermercadosDocumento4 páginasTarea #4 de Tienda A Cadenas de SupermercadosNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Alianzas EstratégicasDocumento16 páginasAlianzas EstratégicasNataly Cesilia Ramos Huatarongo100% (2)

- Administracion de AlmacenesDocumento4 páginasAdministracion de AlmacenesNataly Cesilia Ramos HuatarongoAinda não há avaliações

- Actividades 3.3.4 A 3.3.9Documento48 páginasActividades 3.3.4 A 3.3.9NICOLEAinda não há avaliações

- FORMATO 16 Memorandum PlanificacionDocumento69 páginasFORMATO 16 Memorandum PlanificacionAlbert Solis Diaz67% (12)

- INTRODUCCIÓN de Principios ContablesDocumento15 páginasINTRODUCCIÓN de Principios ContablesLeidy PeredoAinda não há avaliações

- Clase O. 2 - Principios ConblesDocumento29 páginasClase O. 2 - Principios ConblesRachelle SaavedraAinda não há avaliações

- Contingencias Tributarias en El Rubro InmobiliariaDocumento30 páginasContingencias Tributarias en El Rubro InmobiliariaHian Kinciito JuradoAinda não há avaliações

- Solucionario CalvacheDocumento23 páginasSolucionario CalvacheRafael DíazAinda não há avaliações

- Consulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 18 de Noviembre de 2021Documento8 páginasConsulta Institucional Sobre El Sentido y Alcance de Las Normas Tributarias. Lima, 18 de Noviembre de 2021M Cecilia PérezAinda não há avaliações

- 10 4 Caso Integral Auditoria Pagos AnticipadosDocumento14 páginas10 4 Caso Integral Auditoria Pagos AnticipadosBarbara Sotelo GonzalesAinda não há avaliações

- Análisis de La Cuenta 47Documento15 páginasAnálisis de La Cuenta 47Miguel ÁngelAinda não há avaliações

- Régimen Tributario de Las ConstructorasDocumento22 páginasRégimen Tributario de Las ConstructorasLucho ManriqueAinda não há avaliações

- AJUSTESDocumento6 páginasAJUSTESJames JonesAinda não há avaliações

- 3.4 Estados Financieros - 2021Documento88 páginas3.4 Estados Financieros - 2021Gaby LascanoAinda não há avaliações

- Diferencia Entre IGV e Impuesto A La RentaDocumento4 páginasDiferencia Entre IGV e Impuesto A La RentaJhaffiir AaronAinda não há avaliações

- Sistema de Contabilidad Gubernamental PDFDocumento17 páginasSistema de Contabilidad Gubernamental PDFKarina Landeo EscalanteAinda não há avaliações

- Trabajo de Titulacion UTPLDocumento34 páginasTrabajo de Titulacion UTPLCesar Alexander0% (1)

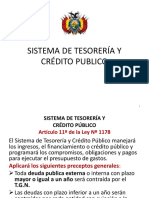

- Sistema de Tesorería y Crédito Publico 19 PDFDocumento14 páginasSistema de Tesorería y Crédito Publico 19 PDFAngel Mollinedo0% (1)

- Manual de Planilla PanamaDocumento67 páginasManual de Planilla Panamaliz201177Ainda não há avaliações

- Examen de Gubernamental 1Documento7 páginasExamen de Gubernamental 1Rosita ZambranoAinda não há avaliações

- Bonos de ProductividadDocumento9 páginasBonos de ProductividadJulián Dávila CárlosAinda não há avaliações

- Marco Conceptual para La Preparación y Presentación de Los Estados FinancierosDocumento5 páginasMarco Conceptual para La Preparación y Presentación de Los Estados FinancierosMisael DanielAinda não há avaliações

- 054-20-DTN - BRAVAJAL S.A.C. - EXP 29704 - Directiva - Final COSTOS DIRECTOS Y GASTOS GENERALESDocumento8 páginas054-20-DTN - BRAVAJAL S.A.C. - EXP 29704 - Directiva - Final COSTOS DIRECTOS Y GASTOS GENERALESRafael ChavezAinda não há avaliações

- Estados FinancierosDocumento40 páginasEstados FinancierosRijardAinda não há avaliações

- Apuntes de Derecho Tributario (Impuesto A La Renta)Documento71 páginasApuntes de Derecho Tributario (Impuesto A La Renta)barbarabarturenAinda não há avaliações

- 2013 Esidif Gastos Liquidacion Del Gasto Junio 2013Documento10 páginas2013 Esidif Gastos Liquidacion Del Gasto Junio 2013marianofernandezAinda não há avaliações

- Guia Contable de MunicipalidadesDocumento71 páginasGuia Contable de Municipalidadesaichanworld100% (3)

- Auditoria A Una EmpresaDocumento123 páginasAuditoria A Una Empresajossyl sarita ramirez tinedoAinda não há avaliações

- Contabilidad 1.2Documento49 páginasContabilidad 1.2Israel Diaz UrrutiaAinda não há avaliações

- Opinion Legal Reconocimiento de Deuda (Autoguardado)Documento11 páginasOpinion Legal Reconocimiento de Deuda (Autoguardado)Oskar Chavito100% (1)

- Tema 1 Contabilidad Financiera IDocumento35 páginasTema 1 Contabilidad Financiera IDanilo Alejandro PolancoAinda não há avaliações

- CarmenDocumento24 páginasCarmenSheyver Shey CAinda não há avaliações