Você também pode gostar

- Los Derechos Laborales de Los Trabajadores Del Sector Público y Privado en Epoca de Pandemia Hasta El 20junio2020Documento29 páginasLos Derechos Laborales de Los Trabajadores Del Sector Público y Privado en Epoca de Pandemia Hasta El 20junio2020Jessenia Gamarra PaniaguaAinda não há avaliações

- Miró Quesada - Gayoso - Principio - Legalidad - Persecución1 PDFDocumento191 páginasMiró Quesada - Gayoso - Principio - Legalidad - Persecución1 PDFJessenia Gamarra PaniaguaAinda não há avaliações

- Analisis Del Primer Pleno Casatorio CivilDocumento1 páginaAnalisis Del Primer Pleno Casatorio CivilJessenia Gamarra PaniaguaAinda não há avaliações

- Tutela-y-Consejo-de-Familia Monografia - Tutelar Del MenorDocumento44 páginasTutela-y-Consejo-de-Familia Monografia - Tutelar Del MenorJessenia Gamarra Paniagua100% (1)

- ANALISIS DE EXPEDIENTE 05436-2014-ZacariasDocumento10 páginasANALISIS DE EXPEDIENTE 05436-2014-ZacariasJessenia Gamarra Paniagua100% (1)

- Interpretacion Constitucional TrabajoDocumento46 páginasInterpretacion Constitucional TrabajoJessenia Gamarra PaniaguaAinda não há avaliações

- Quiste Odontogenico GlandularDocumento2 páginasQuiste Odontogenico GlandularJessenia Gamarra PaniaguaAinda não há avaliações

- Tutela-y-Consejo-de-Familia Monografia - Tutelar Del MenorDocumento44 páginasTutela-y-Consejo-de-Familia Monografia - Tutelar Del MenorJessenia Gamarra Paniagua100% (1)

- Habeas Corpus FinDocumento28 páginasHabeas Corpus FinJessenia Gamarra PaniaguaAinda não há avaliações

- Nulidad y Anulabilidad Del TestamentoDocumento16 páginasNulidad y Anulabilidad Del TestamentoJessenia Gamarra Paniagua100% (1)

- Resumen Filosofia ModernaDocumento6 páginasResumen Filosofia ModernaJessenia Gamarra Paniagua100% (1)

- Modelo de Escristo Formulando Observaciones A La Acusacion Fiscal Por Defectos FormalesDocumento1 páginaModelo de Escristo Formulando Observaciones A La Acusacion Fiscal Por Defectos FormalesJessenia Gamarra Paniagua100% (1)

- Parte Renzo Derecho NotarialDocumento4 páginasParte Renzo Derecho NotarialJessenia Gamarra PaniaguaAinda não há avaliações

- Modelo de Escristo Formulando Observaciones A La Acusacion Fiscal Por Defectos FormalesDocumento3 páginasModelo de Escristo Formulando Observaciones A La Acusacion Fiscal Por Defectos FormalesJessenia Gamarra PaniaguaAinda não há avaliações

- Audiencia Juicio Oral TributarioDocumento12 páginasAudiencia Juicio Oral TributarioJessenia Gamarra PaniaguaAinda não há avaliações

- Acusación Fiscal 2019Documento7 páginasAcusación Fiscal 2019Jessenia Gamarra Paniagua100% (1)

- Edson Rodriguez - Trabajo de Suficiencia Profesional - Titulo Profesional - 2018 PDFDocumento289 páginasEdson Rodriguez - Trabajo de Suficiencia Profesional - Titulo Profesional - 2018 PDFJessenia Gamarra PaniaguaAinda não há avaliações

- Resumen Filosofia ModernaDocumento62 páginasResumen Filosofia ModernaJessenia Gamarra PaniaguaAinda não há avaliações

- Ejemplos PrescripcionDocumento2 páginasEjemplos PrescripcionJessenia Gamarra PaniaguaAinda não há avaliações

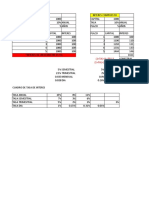

- Contabilidad GubernamentalDocumento20 páginasContabilidad GubernamentalLuis Garcia75% (8)

- Línea Del TiempoDocumento15 páginasLínea Del TiempoFelipe JaimesAinda não há avaliações

- Banco CentralDocumento10 páginasBanco CentralRoge46Ainda não há avaliações

- Finanzas InternacionalesDocumento120 páginasFinanzas InternacionalesYasmin Jauregui100% (1)

- SERVICIOSDocumento2 páginasSERVICIOSMadeleyn GuañaAinda não há avaliações

- El DineroDocumento4 páginasEl Dinerojian francoAinda não há avaliações

- Cuadro Comparativo U5 y 6 RapoportDocumento9 páginasCuadro Comparativo U5 y 6 RapoportDaniela CasellaAinda não há avaliações

- Guia Del Estudiante CGT Lima Centro - Verano 2020Documento11 páginasGuia Del Estudiante CGT Lima Centro - Verano 2020Christiam Milla AngelesAinda não há avaliações

- Sistema Financiero BolivianoDocumento16 páginasSistema Financiero BolivianoVetzy Vedia100% (1)

- Sistema de Endeudamiento PublicoDocumento17 páginasSistema de Endeudamiento PublicoAndrea Guillen Alvarado80% (5)

- Tarea 1 - I Parcial de Macroeconomía I 2019-IDocumento3 páginasTarea 1 - I Parcial de Macroeconomía I 2019-ILeo SolórzanoAinda não há avaliações

- DBC Bienes - D.S. 0224iDocumento36 páginasDBC Bienes - D.S. 0224iLuis Chino SarsuriAinda não há avaliações

- BOLETIN #4 Ciclo Repaso 3 EneroDocumento59 páginasBOLETIN #4 Ciclo Repaso 3 EneroRolando Pajares100% (1)

- Reporte de Operaciones SospechosasDocumento3 páginasReporte de Operaciones SospechosasEdvard MunchAinda não há avaliações

- Memoria 2012Documento103 páginasMemoria 2012Marco Aurelio Vallejo MarquezAinda não há avaliações

- Preguntas Tema Tipo de CambioDocumento1 páginaPreguntas Tema Tipo de CambioYahiko LeosAinda não há avaliações

- Tarea II Legislación Monetaria Financiera LucilaDocumento7 páginasTarea II Legislación Monetaria Financiera LucilaMirian Garcia0% (1)

- Contratos de Garantia y Medidas de Promocion A La Inversion Del Sector MineroDocumento11 páginasContratos de Garantia y Medidas de Promocion A La Inversion Del Sector MineroCarlosValdiviezoRAinda não há avaliações

- Realice Una Investigación de Requisitos de Financiamiento Del Proyecto y Sus fuentes-T1M3-Daniel EscobarDocumento7 páginasRealice Una Investigación de Requisitos de Financiamiento Del Proyecto y Sus fuentes-T1M3-Daniel EscobarDaniel EscobarAinda não há avaliações

- CARTERASDocumento13 páginasCARTERASkarina gallardoAinda não há avaliações

- Jose Carlos MariateguiDocumento2 páginasJose Carlos MariateguiSintia SuxeAinda não há avaliações

- Banco Central de Reserva Del PeruDocumento54 páginasBanco Central de Reserva Del PeruMonique Mastboom0% (1)

- Producto Academico 1Documento1 páginaProducto Academico 1INETH KATHERINE ECOS PINOAinda não há avaliações

- Investigacion 1Documento8 páginasInvestigacion 1ArmandoPuAinda não há avaliações

- Marco Teorico de BCRDocumento52 páginasMarco Teorico de BCRDoris Elizabeth Saldaña BustamanteAinda não há avaliações

- 325-Texto Del Artículo-617-1-10-20201215Documento12 páginas325-Texto Del Artículo-617-1-10-20201215César Johel Macias MiteAinda não há avaliações

- Sem 3 Casos Practicos Contabilidad de BancosDocumento23 páginasSem 3 Casos Practicos Contabilidad de BancosWillians Jonathan Carranza Dongo100% (1)

- Economia Del Peru Tomo 21Documento39 páginasEconomia Del Peru Tomo 21krisAinda não há avaliações

- Trabajo de Grado 26 de MarzoDocumento29 páginasTrabajo de Grado 26 de MarzoColnetAinda não há avaliações

- BDLHNXDocumento118 páginasBDLHNXepomacaguaAinda não há avaliações