Você também pode gostar

- Cuestionarios PpyeDocumento7 páginasCuestionarios PpyeBrenda RomeroAinda não há avaliações

- Historia Del Derecho LaboralDocumento8 páginasHistoria Del Derecho LaboralDIEGO0% (1)

- Presupuesto Analitico Huichinca OkDocumento10 páginasPresupuesto Analitico Huichinca OkRony FelicesAinda não há avaliações

- Jakobs - Teoria Del DelitoDocumento17 páginasJakobs - Teoria Del DelitoFrancisco De La ArenaAinda não há avaliações

- Derecho RomanoDocumento21 páginasDerecho RomanoFrankAinda não há avaliações

- ESTAFADocumento10 páginasESTAFAalejandra157025Ainda não há avaliações

- Desalojo y Obligacion de Dar Suma de DineroDocumento2 páginasDesalojo y Obligacion de Dar Suma de DineroEnrique Solano VásquezAinda não há avaliações

- Demanda de Exoneracion de Pension de AlimentosDocumento4 páginasDemanda de Exoneracion de Pension de AlimentosPilar GrojasAinda não há avaliações

- Linea de Tiempo Del Sistema Electrico Nacional PDFDocumento4 páginasLinea de Tiempo Del Sistema Electrico Nacional PDFSammy PolancoAinda não há avaliações

- Alarcon Escalante Luz EvelinDocumento2 páginasAlarcon Escalante Luz EvelinjeseniaAinda não há avaliações

- Trabajo Ext. PasivaDocumento29 páginasTrabajo Ext. PasivaMILI FERRERAinda não há avaliações

- ReglamentoDocumento19 páginasReglamentoivan fuentesAinda não há avaliações

- Guía Anexo 20Documento84 páginasGuía Anexo 20todoelspamAinda não há avaliações

- Velimirovic Al Ataque, La Estrategia Desde Las Aperturas PDFDocumento69 páginasVelimirovic Al Ataque, La Estrategia Desde Las Aperturas PDFDaniel Exequiel AyalaAinda não há avaliações

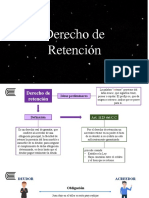

- Derecho de RetenciónDocumento24 páginasDerecho de RetenciónLiseth MilagrosAinda não há avaliações

- Cuadro Comparativo de Las Modalidades EmpresarialeDocumento55 páginasCuadro Comparativo de Las Modalidades EmpresarialeA.C100% (1)

- Tipos de Sociedades MercantilesDocumento8 páginasTipos de Sociedades MercantilesTapia RigobertoAinda não há avaliações

- Citatorio para DeclararDocumento8 páginasCitatorio para Declararjuan fernando rivasAinda não há avaliações

- Caso de Análisis Acto AdministrativoDocumento3 páginasCaso de Análisis Acto AdministrativoLorena VargasAinda não há avaliações

- Resumen 5penaal ExamenDocumento10 páginasResumen 5penaal ExamenJames Giordano OrdoñezAinda não há avaliações

- Conservación Del Momento Angular DetallMomento AngularDocumento13 páginasConservación Del Momento Angular DetallMomento AngularECAAinda não há avaliações

- Derecho Internacional Privado Regimen de BienesDocumento1 páginaDerecho Internacional Privado Regimen de BienesDayana SánchezAinda não há avaliações

- Orden de Captura para 5 Extranjeros Que Habrían Participado en Abusos A Menores en CartagenaDocumento2 páginasOrden de Captura para 5 Extranjeros Que Habrían Participado en Abusos A Menores en CartagenaCesar PelaezAinda não há avaliações

- POADocumento64 páginasPOAluis perezAinda não há avaliações

- Formato Amparo Contra Alcoholímetro ToritoDocumento9 páginasFormato Amparo Contra Alcoholímetro ToritojosemuaqAinda não há avaliações

- Problematica de La SociedadDocumento276 páginasProblematica de La SociedadJuan Fernando Trujillo Rojas100% (2)

- Bolivia Ley de Hidrocarburos, 17 de Mayo de 2005 PDFDocumento67 páginasBolivia Ley de Hidrocarburos, 17 de Mayo de 2005 PDFEsteban CayoAinda não há avaliações

- DESALOJODocumento7 páginasDESALOJOVictor Huamani TacangaAinda não há avaliações

- Definicion, Fundamentacion y Clasificacion de Laa ViolenciaDocumento9 páginasDefinicion, Fundamentacion y Clasificacion de Laa ViolenciaMT DubonAinda não há avaliações

- Carta de Instrucciones Apt-5-402Documento8 páginasCarta de Instrucciones Apt-5-402Lizzie MahechaAinda não há avaliações