Você também pode gostar

- Sector FinancieroDocumento3 páginasSector FinancieroValentina Rosa Villero GonzalezAinda não há avaliações

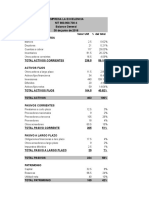

- Taller Analisis Estados FinancierosDocumento5 páginasTaller Analisis Estados Financierossandry perezAinda não há avaliações

- AFDocumento10 páginasAFValentina Rosa Villero GonzalezAinda não há avaliações

- TallerDocumento1 páginaTallerValentina Rosa Villero GonzalezAinda não há avaliações

- Taller 4Documento3 páginasTaller 4Valentina Rosa Villero GonzalezAinda não há avaliações

- Taller 4Documento3 páginasTaller 4Valentina Rosa Villero GonzalezAinda não há avaliações

- Taller 2Documento2 páginasTaller 2Valentina Rosa Villero GonzalezAinda não há avaliações

- Taller 2Documento2 páginasTaller 2Valentina Rosa Villero GonzalezAinda não há avaliações

- Organización y FortalecimientoDocumento4 páginasOrganización y FortalecimientoValentina Rosa Villero GonzalezAinda não há avaliações

- Taller 4Documento3 páginasTaller 4Valentina Rosa Villero GonzalezAinda não há avaliações

- MaterialRAP1 ADMINISTRACION RECURSOS HUMANOS PDFDocumento20 páginasMaterialRAP1 ADMINISTRACION RECURSOS HUMANOS PDFluis ordonezAinda não há avaliações

- CreditosDocumento7 páginasCreditosValentina Rosa Villero GonzalezAinda não há avaliações

- Map Compce 1 Sem MicroDocumento8 páginasMap Compce 1 Sem MicroRocioAinda não há avaliações

- Acto de Comercio y Contabilidad Mercantil NicaraguaDocumento2 páginasActo de Comercio y Contabilidad Mercantil Nicaraguahellboy14ddAinda não há avaliações

- Los Indicadores de Costos - Una Herramienta para Gestionar La Generación de Valor en Las Empresas Industriales Colombianas - Estudios GerencialesDocumento7 páginasLos Indicadores de Costos - Una Herramienta para Gestionar La Generación de Valor en Las Empresas Industriales Colombianas - Estudios GerencialesadrianAinda não há avaliações

- Silabo Axiología y Liderazgo Aplicado A La Función PolicialDocumento24 páginasSilabo Axiología y Liderazgo Aplicado A La Función PolicialGiovannyNicolaldeAinda não há avaliações

- Paraisos Artificiales de BaudelaireDocumento5 páginasParaisos Artificiales de BaudelaireGabriel ErdmannAinda não há avaliações

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO6)Documento10 páginasExamen Final - Semana 8 - RA - PRIMER BLOQUE-MICROECONOMIA - (GRUPO6)Coordinación TIC FénixAinda não há avaliações

- 2008 2007 Estados Financieros Dictaminados Grupo Financiero SantanderDocumento87 páginas2008 2007 Estados Financieros Dictaminados Grupo Financiero SantanderAlfonso ReyesAinda não há avaliações

- DISCORDANCIADocumento4 páginasDISCORDANCIALouis SilvaAinda não há avaliações

- Inka FarmaDocumento4 páginasInka FarmaEvelyn SucasaireAinda não há avaliações

- Modos de Adquirir 3Documento8 páginasModos de Adquirir 3Sara CerqueraAinda não há avaliações

- Dic-Gr-Sl Ehp (Bacco) PC2019 PDFDocumento9 páginasDic-Gr-Sl Ehp (Bacco) PC2019 PDFFinanzas DigitalAinda não há avaliações

- Problemas de MultiplicarDocumento9 páginasProblemas de MultiplicarJulio Joseph Rocha BazalduaAinda não há avaliações

- Trabajo Escala de MohsDocumento12 páginasTrabajo Escala de MohsMarilyn Lisbeth Guerrero SalazarAinda não há avaliações

- Yogurt de VainillaDocumento6 páginasYogurt de VainillaSEBASTIAN ANDRE VILLACORTA ZUÑIGAAinda não há avaliações

- Revisión Del IntentoDocumento6 páginasRevisión Del IntentoANGEL FIGUEROA DELGADOAinda não há avaliações

- Preguntas OrientadorasDocumento4 páginasPreguntas OrientadorasSamuel RojasAinda não há avaliações

- AZUL FORMACION SUPERIOR - TP FINAL Didáctica (5ta. Junio-20)Documento7 páginasAZUL FORMACION SUPERIOR - TP FINAL Didáctica (5ta. Junio-20)Hector Muller100% (2)

- Informe de AbsorcionDocumento7 páginasInforme de AbsorcionAnabel ManzanillaAinda não há avaliações

- Delitos AmbientalesDocumento5 páginasDelitos AmbientalesAnonymous tI6cgOO7NAAinda não há avaliações

- 4A Codiseño Del Programa Analitico JEZBELDocumento6 páginas4A Codiseño Del Programa Analitico JEZBELKdt Kdt EducativoAinda não há avaliações

- Evaluacion Abierta de LógicaDocumento3 páginasEvaluacion Abierta de LógicaJesus AlbaAinda não há avaliações

- Tarea Preparatoria Primer Parcial ADocumento5 páginasTarea Preparatoria Primer Parcial ADIEGO ALEJANDRO RIVAS THOMASAinda não há avaliações

- Tubo LAF Mecánico SIDERPERU PDFDocumento4 páginasTubo LAF Mecánico SIDERPERU PDFchristian caqui gavidiaAinda não há avaliações

- Actividad. (DOP) - (DAP)Documento3 páginasActividad. (DOP) - (DAP)My CountAinda não há avaliações

- Extinción Del Contrato de Trabajo (Grisolía)Documento19 páginasExtinción Del Contrato de Trabajo (Grisolía)DanielAinda não há avaliações

- Evaluacion FinalDocumento6 páginasEvaluacion Finalsecretariahacienda secretariahaciendaAinda não há avaliações

- Preguntas Contabilidad GubernamentalDocumento2 páginasPreguntas Contabilidad GubernamentalGabo DerasAinda não há avaliações

- ? Fase 3 de Lo Humano y Lo ComunitarioDocumento1 página? Fase 3 de Lo Humano y Lo ComunitarioCinthia Carolina PlataAinda não há avaliações

- Dramatizacion Firma de La IndependenciaDocumento5 páginasDramatizacion Firma de La IndependenciaDj Blaster González100% (3)

- Municipio Del Distrito Metropolitano de QuitoDocumento33 páginasMunicipio Del Distrito Metropolitano de QuitokettyAinda não há avaliações

- L TC 514 Simbologia CivilDocumento14 páginasL TC 514 Simbologia CivilEnid MunozAinda não há avaliações