Você também pode gostar

- Funções quadráticas e geometriaDocumento9 páginasFunções quadráticas e geometriapricilaAinda não há avaliações

- Manual Organização Do Posto de TrabalhoDocumento27 páginasManual Organização Do Posto de Trabalhohelena100% (1)

- Elementos Básicos de Matemática FinanceiraDocumento6 páginasElementos Básicos de Matemática FinanceiraRonaldoAinda não há avaliações

- Manual de ExtensãoDocumento28 páginasManual de ExtensãoRonaldo SantosAinda não há avaliações

- Gabaritos oficiais de concursos públicosDocumento15 páginasGabaritos oficiais de concursos públicosJoãoPedroMissiasAinda não há avaliações

- Integracao EconomicaDocumento14 páginasIntegracao EconomicaIvany Joaquim CuambaAinda não há avaliações

- Carta de CorreçãoDocumento6 páginasCarta de CorreçãoJéssica RodriguesAinda não há avaliações

- DownloadDocumento2 páginasDownloadJhonny RenatoAinda não há avaliações

- Plano de Negócio - CafeteriaDocumento30 páginasPlano de Negócio - CafeteriaRafael BacagliniAinda não há avaliações

- Modulo - 1 - EVDocumento42 páginasModulo - 1 - EVmarcioAinda não há avaliações

- Motobomba Biogás E Gasolina B4t-817ch Partida Manual Branco Nas LojasDocumento3 páginasMotobomba Biogás E Gasolina B4t-817ch Partida Manual Branco Nas LojasdanielwjrAinda não há avaliações

- Serviço Social e o capitalismo monopolistaDocumento3 páginasServiço Social e o capitalismo monopolistaAline TestasiccaAinda não há avaliações

- Estágio Engenharia CivilDocumento21 páginasEstágio Engenharia CivilAdilson Alves-EngAinda não há avaliações

- Atividade Objetiva 4 - Meio Ambiente, Sociedade e Cidadania - FAMDocumento11 páginasAtividade Objetiva 4 - Meio Ambiente, Sociedade e Cidadania - FAMjacqueline lumbrerasAinda não há avaliações

- Futuro de Ações e UnitsDocumento10 páginasFuturo de Ações e UnitsGledson FerrazzoAinda não há avaliações

- Curso Instalação InterfoneDocumento100 páginasCurso Instalação InterfonePaulo Vitor C. Cintra0% (2)

- Introdução à Economia: Consumidores, Produtores e MercadosDocumento10 páginasIntrodução à Economia: Consumidores, Produtores e MercadosEduardo TillmannAinda não há avaliações

- AVALIAÇÃO História 9 Ano SCRBDocumento3 páginasAVALIAÇÃO História 9 Ano SCRBLeticia Santana Fernandes100% (4)

- Lei 9074 ComentadoDocumento62 páginasLei 9074 ComentadoMarcelo SilveiraAinda não há avaliações

- Análise do Impacto do Turismo Cultural em BrumadinhoDocumento344 páginasAnálise do Impacto do Turismo Cultural em BrumadinhoRegina Helena Alves SilvaAinda não há avaliações

- 01-Solanea Fundamental IncompletoDocumento16 páginas01-Solanea Fundamental IncompletoRostã FariasAinda não há avaliações

- Estatuto Sociedade EspiritualistaDocumento152 páginasEstatuto Sociedade Espiritualistapaulom2010Ainda não há avaliações

- Apostila Aula Teoria e Pratica em IfrsDocumento163 páginasApostila Aula Teoria e Pratica em IfrsJordan ArleyAinda não há avaliações

- CE-105 - Denis Maracci Gimenez - Turma A - 2022Documento4 páginasCE-105 - Denis Maracci Gimenez - Turma A - 2022Valdir De Jesus Trevisan JúniorAinda não há avaliações

- Governança E AccountabilityDocumento14 páginasGovernança E AccountabilityN.s. RubachovAinda não há avaliações

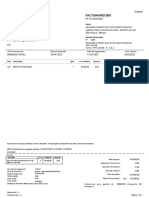

- Factura/Recibo: OriginalDocumento1 páginaFactura/Recibo: OriginalElizangela AntunesAinda não há avaliações

- Exercicios Dos PorquesDocumento3 páginasExercicios Dos PorquesMonica AndradeAinda não há avaliações

- Nfe 12241 - BetunelDocumento1 páginaNfe 12241 - BetunelLucas BiolchiAinda não há avaliações

- Plano Cargos Carreiras Prefeitura AnanindeuaDocumento221 páginasPlano Cargos Carreiras Prefeitura AnanindeuaMarcelo NascimentoAinda não há avaliações

- Guia Do Apoio Ao EmpreendedorDocumento63 páginasGuia Do Apoio Ao EmpreendedorSónia JesusAinda não há avaliações