Você também pode gostar

- Semana 1 de La Cruz Chaupis Yaki MelizaDocumento10 páginasSemana 1 de La Cruz Chaupis Yaki MelizaYURY DE LA CRUZAinda não há avaliações

- Unidad 6. Evaluación Económica de Alternativas: Facultad de Estudios A DistanciaDocumento33 páginasUnidad 6. Evaluación Económica de Alternativas: Facultad de Estudios A DistanciaRenzo J. Catacora SAinda não há avaliações

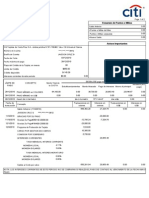

- Estado de Cuenta 00100598122061201012003Documento2 páginasEstado de Cuenta 00100598122061201012003Jason Cruz80% (5)

- Análisis de Ratios de SidenorDocumento97 páginasAnálisis de Ratios de SidenorrhvermAinda não há avaliações

- Compaã Ia Minera Caraveli S.A.C RUC: 20126702737 Factura Electrónica Nro. F002-00006846Documento1 páginaCompaã Ia Minera Caraveli S.A.C RUC: 20126702737 Factura Electrónica Nro. F002-00006846Ruth meryAinda não há avaliações

- Metodologia de Calificacion de Bonos SustentablesDocumento14 páginasMetodologia de Calificacion de Bonos SustentablesEduardo RuizAinda não há avaliações

- F 001207951Documento1 páginaF 001207951Leonidas MianoAinda não há avaliações

- Escisión de SociedadesDocumento45 páginasEscisión de SociedadesmiguelAinda não há avaliações

- Guía N°7 - CONTABILIDAD SENADocumento3 páginasGuía N°7 - CONTABILIDAD SENAsofia quinteroAinda não há avaliações

- Análisis Del Proceso de Fragmentación y Privatización de YPF PDFDocumento248 páginasAnálisis Del Proceso de Fragmentación y Privatización de YPF PDFLuis Gonzalo VásquezAinda não há avaliações

- Martinez Rondon Montenegro Actividad 5 Mercado CapitalesDocumento27 páginasMartinez Rondon Montenegro Actividad 5 Mercado CapitalesAndreita GuerreroAinda não há avaliações

- Ejercicio de Proyecciones FinancierasDocumento37 páginasEjercicio de Proyecciones FinancierasLuz CarrilloAinda não há avaliações

- Los Bancos - BCRPDocumento3 páginasLos Bancos - BCRPRubí Espinoza ArroyoAinda não há avaliações

- Sesion 01 MatefinDocumento34 páginasSesion 01 Matefinvaleria RamosAinda não há avaliações

- MEFI ClaroDocumento4 páginasMEFI Clarovelasquez911Ainda não há avaliações

- Ejercicios Escenario 1Documento5 páginasEjercicios Escenario 1Wendy GonzalezAinda não há avaliações

- Matemáticas Financieras (6a. Ed.) - (8.4 Fondos de Amortización) (PG 382 - 392)Documento11 páginasMatemáticas Financieras (6a. Ed.) - (8.4 Fondos de Amortización) (PG 382 - 392)LH Vil100% (1)

- Bernanke, B. - La Regla de Taylor. Un Punto de Referencia para La Política MonetariaDocumento10 páginasBernanke, B. - La Regla de Taylor. Un Punto de Referencia para La Política MonetariaJorge Esteban Mendoza OrtizAinda não há avaliações

- 3 Libro ArregladoDocumento175 páginas3 Libro Arregladofacuvp29Ainda não há avaliações

- Unidad Numero 2Documento14 páginasUnidad Numero 2Maricarmen PrimeraAinda não há avaliações

- USA - Taller 2 - Brecha Liquidez - GAP - Octubre 2018Documento2 páginasUSA - Taller 2 - Brecha Liquidez - GAP - Octubre 2018Manuel BaenaAinda não há avaliações

- Manual SofomDocumento40 páginasManual SofomChikinkira CeTina100% (2)

- Copia de Solucionario - Unidad - 03Documento17 páginasCopia de Solucionario - Unidad - 03JUAN MANUEL MARTINEZ ZAMBRANOAinda não há avaliações

- Informe Del ProtestoDocumento9 páginasInforme Del ProtestoDamaris Gomez LeónAinda não há avaliações

- Contrato TripartitoDocumento13 páginasContrato TripartitoAngel Miguel Valdez Melendez100% (2)

- Libros Electronicos PDFDocumento30 páginasLibros Electronicos PDFlizmar150Ainda não há avaliações

- Poder Especial Admon - Carmen A Kliver - Firma A RuegoDocumento3 páginasPoder Especial Admon - Carmen A Kliver - Firma A RuegoyubiliAinda não há avaliações

- Tarea Int Comp 21-08-2016Documento2 páginasTarea Int Comp 21-08-2016Robin MuñozAinda não há avaliações

- Renta de 5ta Categoria 2020Documento28 páginasRenta de 5ta Categoria 2020Caroline Ramos AronesAinda não há avaliações

- COTIZACIÓNDocumento2 páginasCOTIZACIÓNRicardo ReyesAinda não há avaliações