Você também pode gostar

- Cobrador da Carris dispara sobre assaltante e atinge terceira pessoaDocumento7 páginasCobrador da Carris dispara sobre assaltante e atinge terceira pessoaSilvana Abreu86% (14)

- Concurso Polícia Civil RS: Cronograma de Estudos para DelegadoDocumento73 páginasConcurso Polícia Civil RS: Cronograma de Estudos para DelegadoJhonny SenaAinda não há avaliações

- Direito Empresarial - Sociedades e EmpresárioDocumento191 páginasDireito Empresarial - Sociedades e Empresáriocassio72Ainda não há avaliações

- Cartilha Da ÁguaDocumento24 páginasCartilha Da ÁguaGiovani Nazareno de Souza SantosAinda não há avaliações

- Previdencia 2018 PDFDocumento2 páginasPrevidencia 2018 PDFOdemario BRufinoAinda não há avaliações

- Tribunal julga embargos de declaração em processo sobre cobrança indevidaDocumento18 páginasTribunal julga embargos de declaração em processo sobre cobrança indevidaOdemario BRufinoAinda não há avaliações

- 1603114485planilha de Controle de AudienciasDocumento6 páginas1603114485planilha de Controle de AudienciasOdemario BRufinoAinda não há avaliações

- 7.TCC - Versão Última - 17-4-018Documento53 páginas7.TCC - Versão Última - 17-4-018Odemario BRufinoAinda não há avaliações

- Atalhos InformaticaDocumento6 páginasAtalhos InformaticaThales GomesAinda não há avaliações

- Mod Requisicao Servico PublicoDocumento2 páginasMod Requisicao Servico PublicoOdemario BRufinoAinda não há avaliações

- Manutenção PS1 PS2Documento34 páginasManutenção PS1 PS2Roneilton Silva Peres100% (1)

- Mod Representacao Descumprimento Poder FamiliarDocumento3 páginasMod Representacao Descumprimento Poder FamiliarturmadopeloAinda não há avaliações

- Pedido BACENJUD inventário contas falecidoDocumento2 páginasPedido BACENJUD inventário contas falecidoOdemario BRufino100% (1)

- Apostila TributáriaDocumento1 páginaApostila TributáriajjfeitosaAinda não há avaliações

- AULA 1 - Apresentação e Conceitos PDFDocumento34 páginasAULA 1 - Apresentação e Conceitos PDFDheymerson LimaAinda não há avaliações

- Reclamação trabalhista por pagamento irregularDocumento6 páginasReclamação trabalhista por pagamento irregularOdemario BRufinoAinda não há avaliações

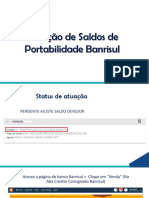

- Passo A Passo Atuação de Saldos BanrisulDocumento12 páginasPasso A Passo Atuação de Saldos BanrisulOdemario BRufinoAinda não há avaliações

- Roteiro Prático - Instrução de JulgamentoDocumento3 páginasRoteiro Prático - Instrução de JulgamentoOdemario BRufinoAinda não há avaliações

- Bolsas CERS Prática JurídicaDocumento3 páginasBolsas CERS Prática JurídicaOdemario BRufinoAinda não há avaliações

- O Que É UsucapiãoDocumento5 páginasO Que É UsucapiãoOdemario BRufinoAinda não há avaliações

- Tour Cardiologia2 - Revalida 2017Documento13 páginasTour Cardiologia2 - Revalida 2017Odemario BRufinoAinda não há avaliações

- Voluntário para Conciliação TjbaDocumento1 páginaVoluntário para Conciliação TjbaOdemario BRufinoAinda não há avaliações

- Tcu-2 ANEXO371Documento4 páginasTcu-2 ANEXO371Odemario BRufinoAinda não há avaliações

- Apresentação UninoveDocumento60 páginasApresentação UninovesamuelsindraAinda não há avaliações

- ADIn - ITCD-GO - VERSAO FINAL 13342Documento107 páginasADIn - ITCD-GO - VERSAO FINAL 13342Odemario BRufinoAinda não há avaliações

- Normas CRPS instrução procedimentoDocumento7 páginasNormas CRPS instrução procedimentoOdemario BRufinoAinda não há avaliações

- Plano de Ensino DPC IIDocumento5 páginasPlano de Ensino DPC IIOdemario BRufinoAinda não há avaliações

- Staudtb. Validade e Eficácia Jurídica Da Cessão de Direitos Hereditários...Documento54 páginasStaudtb. Validade e Eficácia Jurídica Da Cessão de Direitos Hereditários...Odé RufinoAinda não há avaliações

- Artigo Luiz Calixto SandesDocumento18 páginasArtigo Luiz Calixto SandesodemarioAinda não há avaliações

- Cessão de direitos hereditários sem escritura anuladaDocumento7 páginasCessão de direitos hereditários sem escritura anuladaOdé RufinoAinda não há avaliações

- PET607 Desaposenta Æo Outro RegimeDocumento6 páginasPET607 Desaposenta Æo Outro RegimeodemarioAinda não há avaliações

- Catálogo Jurídico 2018 com mais de 100 títulosDocumento21 páginasCatálogo Jurídico 2018 com mais de 100 títulosschubertleonAinda não há avaliações

- ADIn - ITCD-GO - VERSAO FINAL 13342Documento107 páginasADIn - ITCD-GO - VERSAO FINAL 13342Odemario BRufinoAinda não há avaliações

- Direito Penal STFDocumento126 páginasDireito Penal STFwpaulvAinda não há avaliações

- Busca por linha 623 no GoogleDocumento1 páginaBusca por linha 623 no GoogleRenato JúniorAinda não há avaliações

- Habeas Corpus para liberdade de preso por falta de provasDocumento15 páginasHabeas Corpus para liberdade de preso por falta de provasEduardoAinda não há avaliações

- Carta Aberta OAB Cezar Bitencourt PDFDocumento21 páginasCarta Aberta OAB Cezar Bitencourt PDFRony ConcurseiroAinda não há avaliações

- Presunção de veracidade da CTPS e ônus da prova de fraude recai sobre o INSSDocumento3 páginasPresunção de veracidade da CTPS e ônus da prova de fraude recai sobre o INSSagenor jose de souzaAinda não há avaliações

- Alterações à Lei dos Tribunais AdministrativosDocumento42 páginasAlterações à Lei dos Tribunais AdministrativosTâniaPaivaAinda não há avaliações

- Simulado I - MPMG - ComentadoDocumento55 páginasSimulado I - MPMG - ComentadowpaulvAinda não há avaliações

- Mediação PenalDocumento22 páginasMediação PenalAndré FilipeAinda não há avaliações

- 30 apostilas CESPE com questõesDocumento3 páginas30 apostilas CESPE com questõesWilk100% (1)

- Tepedino G Kompetenz Kompetenz SP v3 p525 544 Nov 2011Documento13 páginasTepedino G Kompetenz Kompetenz SP v3 p525 544 Nov 2011Guillaume HaddadAinda não há avaliações

- Curso de Direito Constitucional, Gilmar Mendes (Extraído)Documento2 páginasCurso de Direito Constitucional, Gilmar Mendes (Extraído)AnaMarzouAinda não há avaliações

- Apesar Da Polícia Civil Do Estado Do Acre Não Ter Nenhum Código de Ética e Apenas Fazer Menção A Palavra ÉTICA Uma Única Vez No ArtDocumento2 páginasApesar Da Polícia Civil Do Estado Do Acre Não Ter Nenhum Código de Ética e Apenas Fazer Menção A Palavra ÉTICA Uma Única Vez No ArtDouglas VeigaAinda não há avaliações

- Pratica Simulada III - CASO SEMANA - 12Documento2 páginasPratica Simulada III - CASO SEMANA - 12Antonio Carlos Marcelino TorresAinda não há avaliações

- Cessão de direitos hereditários sem escritura anuladaDocumento7 páginasCessão de direitos hereditários sem escritura anuladaOdé RufinoAinda não há avaliações

- Ementa - Ciência PolíticaDocumento4 páginasEmenta - Ciência Políticaapi-3854664100% (1)

- Os Fundamentos Da Justiça ConciliativaDocumento6 páginasOs Fundamentos Da Justiça ConciliativaIvana Lima RegisAinda não há avaliações

- Teoria da reserva do possível e mínimo existencialDocumento2 páginasTeoria da reserva do possível e mínimo existencialMaria AzevedoAinda não há avaliações

- Temas de Direito Civil Direitos Reais Parte Geral 29022016Documento400 páginasTemas de Direito Civil Direitos Reais Parte Geral 29022016Maria Carolina OriáAinda não há avaliações

- Modelo ProcuraçãoDocumento2 páginasModelo ProcuraçãoFrank BaiaAinda não há avaliações

- BRIGADISTADocumento5 páginasBRIGADISTAJanaina VargasAinda não há avaliações

- Aspectos Jurídicos Da Atuação Policia1Documento11 páginasAspectos Jurídicos Da Atuação Policia1Odilon Nascimento da Silva33% (3)

- HC coletivo questiona decreto prisional genéricoDocumento31 páginasHC coletivo questiona decreto prisional genéricoMadson Santana100% (5)

- 1..Prf Nocoes de Direito Penal Evandro GuedesDocumento16 páginas1..Prf Nocoes de Direito Penal Evandro GuedesPatricia CamposAinda não há avaliações

- Escritura de Inventário - OkDocumento9 páginasEscritura de Inventário - OkCleurismaldo MartinsAinda não há avaliações