Você também pode gostar

- EmbuçadoDocumento4 páginasEmbuçadoCastelo GomesAinda não há avaliações

- 1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deDocumento14 páginas1 2 3 4 e 5 Revolução (Ões) Industrial (Ais) - Lições - ET - Com Suportes Teóricos Semana deCastelo GomesAinda não há avaliações

- Sem Título 1Documento2 páginasSem Título 1Castelo GomesAinda não há avaliações

- Baile Da D. EsterDocumento2 páginasBaile Da D. EsterCastelo GomesAinda não há avaliações

- Grandezas elétricas: corrente, tensão, resistência e potênciaDocumento5 páginasGrandezas elétricas: corrente, tensão, resistência e potênciaCastelo GomesAinda não há avaliações

- InformaçãoDocumento1 páginaInformaçãoCastelo GomesAinda não há avaliações

- Uso seguro da eletricidade medidas segurançaDocumento9 páginasUso seguro da eletricidade medidas segurançaCastelo GomesAinda não há avaliações

- É Natal Do Salvador José A SantanaDocumento1 páginaÉ Natal Do Salvador José A SantanaCastelo GomesAinda não há avaliações

- AlinhamentoDocumento1 páginaAlinhamentoCastelo GomesAinda não há avaliações

- Mãe: Uma homenagem à mulher mais importanteDocumento2 páginasMãe: Uma homenagem à mulher mais importanteCastelo GomesAinda não há avaliações

- Ação de Graças NovaDocumento1 páginaAção de Graças NovaCastelo GomesAinda não há avaliações

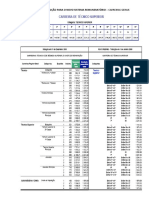

- Tabela Transicao Novo Sistema RemuneratorioDocumento4 páginasTabela Transicao Novo Sistema RemuneratorioCastelo GomesAinda não há avaliações

- Miria Kolling Nossa SanhoraDocumento25 páginasMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Natal 2020Documento4 páginasNatal 2020Castelo GomesAinda não há avaliações

- Os Filhos Dos HebreusDocumento1 páginaOs Filhos Dos HebreusCastelo GomesAinda não há avaliações

- Maria CF11Documento2 páginasMaria CF11Castelo GomesAinda não há avaliações

- A fé ilumina vidasDocumento1 páginaA fé ilumina vidasCastelo GomesAinda não há avaliações

- Deus Enviou Ao Mundo - Manuel LuísDocumento1 páginaDeus Enviou Ao Mundo - Manuel LuísCastelo GomesAinda não há avaliações

- Enlace Da VidaDocumento2 páginasEnlace Da VidaCastelo GomesAinda não há avaliações

- Aleluia cântico fé ToméDocumento1 páginaAleluia cântico fé ToméCastelo GomesAinda não há avaliações

- Miria Kolling Nossa SanhoraDocumento25 páginasMiria Kolling Nossa SanhoraCastelo Gomes100% (1)

- Maria CF11Documento2 páginasMaria CF11Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Poesia Operarios em ConstrucaoDocumento2 páginasPoesia Operarios em ConstrucaoCastelo GomesAinda não há avaliações

- Robótica - Programas - Comunicação - Linguagens de ProgramaçãoDocumento7 páginasRobótica - Programas - Comunicação - Linguagens de ProgramaçãoCastelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Acolhe CF07Documento1 páginaAcolhe CF07Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Acolhe CF45Documento1 páginaAcolhe CF45Castelo GomesAinda não há avaliações

- Direito Constitucional: Poder ExecutivoDocumento119 páginasDireito Constitucional: Poder ExecutivoKarol AbreuAinda não há avaliações

- Chirodiscodies Caviae em Porquinho Da IndiaDocumento2 páginasChirodiscodies Caviae em Porquinho Da IndiaFlavia CredidioAinda não há avaliações

- Agente OcultistaDocumento2 páginasAgente OcultistaMeliodasMaker ϞAinda não há avaliações

- Reiki - Sistema Ocidental. Sagrado Sem Segredos. Parte 2Documento136 páginasReiki - Sistema Ocidental. Sagrado Sem Segredos. Parte 2Juh matosAinda não há avaliações

- Hopi Hari - Temporada 2023 PDFDocumento1 páginaHopi Hari - Temporada 2023 PDFTeacher Dandara Yosano de P.Ainda não há avaliações

- Bca 146 17-08-2020Documento599 páginasBca 146 17-08-2020Vagner AndréAinda não há avaliações

- Teu amor não falhaDocumento1 páginaTeu amor não falhahalysonAinda não há avaliações

- Circunferencia Circulo Seus Elementos e PropriedadesDocumento26 páginasCircunferencia Circulo Seus Elementos e PropriedadesCristina Casquilho M. CastroAinda não há avaliações

- Cartilha Metodologias PDFDocumento50 páginasCartilha Metodologias PDFPauloAinda não há avaliações

- Plano de Ação - AEE 2023 - Amostra GratisDocumento14 páginasPlano de Ação - AEE 2023 - Amostra Gratiscontasnovas1978100% (2)

- Divisão celular: etapas da mitose e meioseDocumento2 páginasDivisão celular: etapas da mitose e meioseFlávio AlcântaraAinda não há avaliações

- Edital N.º 05.2022 - PeiDocumento43 páginasEdital N.º 05.2022 - PeiAndréaAinda não há avaliações

- Legislação de trânsito: Sistema Nacional de TrânsitoDocumento85 páginasLegislação de trânsito: Sistema Nacional de TrânsitoJúlio NunesAinda não há avaliações

- Inglês - Aula 08 - Pronomes InterrogativosDocumento7 páginasInglês - Aula 08 - Pronomes InterrogativosBbook One100% (24)

- Perguntas Mais Frequentes 2023Documento5 páginasPerguntas Mais Frequentes 2023Leonardo PiauilinoAinda não há avaliações

- Implementação de algoritmos de rotação e redimensionamento de imagensDocumento8 páginasImplementação de algoritmos de rotação e redimensionamento de imagensow005958Ainda não há avaliações

- Atividades - Semana 20 - MatemáticaDocumento6 páginasAtividades - Semana 20 - MatemáticaLuis Henrique Aparecido da Cruz0% (1)

- Invalidade Do Negócio JurídicoDocumento5 páginasInvalidade Do Negócio JurídicoIdelma SouzaAinda não há avaliações

- Cobrinha Verde: Capoeira e MandingasDocumento61 páginasCobrinha Verde: Capoeira e MandingasGuaiguî Mbyá75% (4)

- 11 A Revolução Liberal de 1820Documento20 páginas11 A Revolução Liberal de 1820Feliciano Joaquim Cristo FerroAinda não há avaliações

- Roteiro - Massagem Relaxante (Salvo AutomaticamenteDocumento5 páginasRoteiro - Massagem Relaxante (Salvo AutomaticamenteCassia FernandesAinda não há avaliações

- Gonorréia: doença infecciosa do trato urogenitalDocumento14 páginasGonorréia: doença infecciosa do trato urogenitalalessandramachadoAinda não há avaliações

- Curso Conectiva Linux 10Documento1 páginaCurso Conectiva Linux 10geysonccAinda não há avaliações

- Maniqueísmo OrigemDocumento11 páginasManiqueísmo OrigemCarlos Genova100% (1)

- Candidose oralDocumento4 páginasCandidose oralAnne Souza MoraesAinda não há avaliações

- Atividades AlfabetoDocumento56 páginasAtividades AlfabetorayllakrollAinda não há avaliações

- Butantan Guia PraticoDocumento43 páginasButantan Guia PraticoJúnior MesquitaAinda não há avaliações

- 5 Fatores Que InfluenciaramDocumento19 páginas5 Fatores Que InfluenciaramInacio Manuel Winny NhatsaveAinda não há avaliações

- Couve Flor Receita de Couve-Flor Gratinada, Enviada Por CRISTIANE PENA DA SILVA - TudoGostosoDocumento2 páginasCouve Flor Receita de Couve-Flor Gratinada, Enviada Por CRISTIANE PENA DA SILVA - TudoGostosolucasmacedolopes7691Ainda não há avaliações

- Produção de lixo cresceDocumento3 páginasProdução de lixo cresceLívia Maria Vieira FerreiraAinda não há avaliações