Você também pode gostar

- Contrato de Coprodução - Gestão de TráfegoDocumento8 páginasContrato de Coprodução - Gestão de TráfegokeinefreitasAinda não há avaliações

- Reconciliação bancária e ajustes da GFIX.LDADocumento5 páginasReconciliação bancária e ajustes da GFIX.LDAedmilson diogoAinda não há avaliações

- Vantagem competitiva e estratégias funcionaisDocumento5 páginasVantagem competitiva e estratégias funcionaisVivian RaniereAinda não há avaliações

- Fases Da Evolução LogísticaDocumento2 páginasFases Da Evolução LogísticaslaydsonAinda não há avaliações

- 02 Gestão Contábil Financeira FGV Santo André 01 2021 Apostíla - PPT (Modo de Compatibilidade)Documento73 páginas02 Gestão Contábil Financeira FGV Santo André 01 2021 Apostíla - PPT (Modo de Compatibilidade)Vinicius DionisioAinda não há avaliações

- Z Manual LogisticaDocumento180 páginasZ Manual LogisticaFábio AlexandreAinda não há avaliações

- Gestão de Custos Na Tomada de Decisão e Formação de Preço de VendaDocumento17 páginasGestão de Custos Na Tomada de Decisão e Formação de Preço de VendaClaudênia Xavier de SouzaAinda não há avaliações

- Caso PraticoDocumento2 páginasCaso PraticoLoide FurtadoAinda não há avaliações

- Caso PraticoDocumento2 páginasCaso PraticoLoide FurtadoAinda não há avaliações

- Fundamentos da ContabilidadeDocumento46 páginasFundamentos da ContabilidadeNazareno MeirelesAinda não há avaliações

- Manual de Conciliacao Bancaria PDFDocumento29 páginasManual de Conciliacao Bancaria PDFDiego OliveiraAinda não há avaliações

- Gestão de custos e fluxo de caixaDocumento46 páginasGestão de custos e fluxo de caixaVelaide BernardoAinda não há avaliações

- Guia Contábil GrátisDocumento87 páginasGuia Contábil GrátisJheny Zeila Tecsi Cordova100% (1)

- Exercícios de casos financeirosDocumento10 páginasExercícios de casos financeirosLoide FurtadoAinda não há avaliações

- Comprovativo Declaração de Atividade 9996N00486206Documento5 páginasComprovativo Declaração de Atividade 9996N00486206estilodecasarelaxAinda não há avaliações

- Lista de Exercícios Plan e Controle FinDocumento36 páginasLista de Exercícios Plan e Controle FinPedro SaviAinda não há avaliações

- Contrato de serviços advocatíciosDocumento5 páginasContrato de serviços advocatíciosEquipe bravoAinda não há avaliações

- Auditoria 1Documento18 páginasAuditoria 1Sara ReginaAinda não há avaliações

- Matemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cNo EverandMatemática Financeira: Porcentagem, Variação Percentual, Lucros, Juros Simples, Juros Compostos, Sistema Price E Sac Com O Uso Da Calculadora Financeira Hp 12cAinda não há avaliações

- Ética empresarial e responsabilidade social em casos práticosDocumento4 páginasÉtica empresarial e responsabilidade social em casos práticosLoide Furtado67% (3)

- Manual AuditoriaDocumento40 páginasManual Auditoriamilao4100% (1)

- Contabilidade avançada: características qualitativas da informação contábilDocumento3 páginasContabilidade avançada: características qualitativas da informação contábilRaiot Raiotr0% (1)

- Direito Econômico-IntroduçãoDocumento19 páginasDireito Econômico-IntroduçãoLuciano AlvesAinda não há avaliações

- Lista de Questões CPC 00Documento19 páginasLista de Questões CPC 00Bruna SilvaAinda não há avaliações

- AP1 de Gestao Financeira 2008 1 GabaritoDocumento4 páginasAP1 de Gestao Financeira 2008 1 GabaritoPedro BragaAinda não há avaliações

- Fatura-Recibo: OriginalDocumento1 páginaFatura-Recibo: OriginalEudilânia Maia Maia soares.Ainda não há avaliações

- Lista de instituições financeiras e seus códigosDocumento683 páginasLista de instituições financeiras e seus códigosRichardson100% (1)

- Teorias e evolução dos sistemas de recompensasDocumento13 páginasTeorias e evolução dos sistemas de recompensasAli Mucussete100% (1)

- Produção de Leite Com Vacas MestiçasDocumento108 páginasProdução de Leite Com Vacas MestiçaseveraldocostaAinda não há avaliações

- Vantagens do Lucro PresumidoDocumento4 páginasVantagens do Lucro PresumidoGabriela BrumAinda não há avaliações

- Custeio ABC com cálculo de custos diretos e indiretosDocumento6 páginasCusteio ABC com cálculo de custos diretos e indiretosPolianaAinda não há avaliações

- Contratos de construção e contabilização pelo método do lucro nuloDocumento1 páginaContratos de construção e contabilização pelo método do lucro nuloamarildo0% (1)

- Exemplo 3 de Programa de Auditoria InternaDocumento1 páginaExemplo 3 de Programa de Auditoria InternaSylvia MeloAinda não há avaliações

- Exercícios InvestimentosDocumento8 páginasExercícios InvestimentosFernanda JohnstonAinda não há avaliações

- Guia Estratégico para Gestão do Comércio InternacionalDocumento181 páginasGuia Estratégico para Gestão do Comércio InternacionalRoberto PereiraAinda não há avaliações

- Plano de Controle EstratégicoDocumento15 páginasPlano de Controle EstratégicoLenon BezerraAinda não há avaliações

- Gestão de materiaisDocumento35 páginasGestão de materiaisAntonio Rafae Marques Castro CastroAinda não há avaliações

- Apostila de Contabilidade Tributária PDFDocumento75 páginasApostila de Contabilidade Tributária PDFmaryaudenoraAinda não há avaliações

- Precificação PDFDocumento9 páginasPrecificação PDFCarol SilveiraAinda não há avaliações

- Slides Investimentos-MEP Parte1Documento30 páginasSlides Investimentos-MEP Parte1alexandremtsAinda não há avaliações

- Métodos Financeiros e Avaliação de ValorDocumento81 páginasMétodos Financeiros e Avaliação de ValorCintiiaeClemensAinda não há avaliações

- Ética Empresarial e Responsabilidade SocialDocumento8 páginasÉtica Empresarial e Responsabilidade SocialCarolina NogueiraAinda não há avaliações

- Aula 2 - Tipos de AuditoriaDocumento48 páginasAula 2 - Tipos de AuditoriajplouzanoAinda não há avaliações

- Apostila Auditoria RevisadaDocumento62 páginasApostila Auditoria RevisadaDintreinamentos Qualificação IndustrialAinda não há avaliações

- Ciclo Economico Operacional e Financeiro Fernando ApratoDocumento21 páginasCiclo Economico Operacional e Financeiro Fernando ApratoValeria BragaAinda não há avaliações

- Análise de métodos de custeio em indústria metal mecânicaDocumento59 páginasAnálise de métodos de custeio em indústria metal mecânicaStéfani Tais OdyAinda não há avaliações

- Redução de custos com Seis Sigma no torneamento de açosDocumento21 páginasRedução de custos com Seis Sigma no torneamento de açosDouglas Nogueira100% (1)

- Mini caldeira manual instruçõesDocumento11 páginasMini caldeira manual instruçõesBrock MarquesAinda não há avaliações

- Contabilidade - Curso de Contabilidade Introdutória - 05 - Apuração Do Resultado Do ExercícioDocumento4 páginasContabilidade - Curso de Contabilidade Introdutória - 05 - Apuração Do Resultado Do ExercícioContaconta100% (5)

- Contabilidade de Gestão - Estratégia de Custos e ResultadosDocumento24 páginasContabilidade de Gestão - Estratégia de Custos e ResultadosBeatriz LopesAinda não há avaliações

- Contábil - Atividades PráticasDocumento6 páginasContábil - Atividades Práticasj2s4Ainda não há avaliações

- Teoria Positiva da Contabilidade: principais hipóteses e contribuiçõesDocumento32 páginasTeoria Positiva da Contabilidade: principais hipóteses e contribuiçõesguinavalAinda não há avaliações

- Auditoria interna da empresa XYZDocumento3 páginasAuditoria interna da empresa XYZLuís Alves EmílioAinda não há avaliações

- Exercícios Martins (2010) DepartamentalizaçãoDocumento7 páginasExercícios Martins (2010) DepartamentalizaçãooidsaAinda não há avaliações

- Custeio DiretoDocumento5 páginasCusteio DiretoRogerio SantosAinda não há avaliações

- Cálculo Financeiro e AtuarialDocumento2 páginasCálculo Financeiro e AtuarialBrielSilcaAinda não há avaliações

- Evolução ContabilidadeDocumento19 páginasEvolução ContabilidadeCarlos TelferAinda não há avaliações

- Exercícios Resolvidos Chiavenato Cap 3 e 4Documento5 páginasExercícios Resolvidos Chiavenato Cap 3 e 4Gladsinayde HolandaAinda não há avaliações

- Análise dos desvios na locação financeiraDocumento2 páginasAnálise dos desvios na locação financeiraAntónio Kinanga Paulo JoãoAinda não há avaliações

- Auditoria Externa, Planejamento e Documentação Da AuditoriaDocumento47 páginasAuditoria Externa, Planejamento e Documentação Da AuditoriaMarcia Camila Costa BastosAinda não há avaliações

- Análise de decisões em situações complexasDocumento13 páginasAnálise de decisões em situações complexasEdson Jorge MandlateAinda não há avaliações

- Exercicios Sobre TirDocumento1 páginaExercicios Sobre TirDayvison MelquiadesAinda não há avaliações

- Apostila 2 - Balanço PatrimonialDocumento14 páginasApostila 2 - Balanço PatrimonialAna PaulaAinda não há avaliações

- Programa Da Contabilidade Analitica Ii UnisantiagoDocumento14 páginasPrograma Da Contabilidade Analitica Ii Unisantiagomaria cristina semedo cardosoAinda não há avaliações

- Apostila Gestão de CustosDocumento54 páginasApostila Gestão de CustosIgor ValeAinda não há avaliações

- NORMAS DE AUDITORIA INTERNADocumento18 páginasNORMAS DE AUDITORIA INTERNAAngélica José Jr.Ainda não há avaliações

- Auditoria das demonstrações contábeisDocumento97 páginasAuditoria das demonstrações contábeisKaroliny Martins100% (1)

- Lista de Exercícios de Matemática Financeira da UFPRDocumento3 páginasLista de Exercícios de Matemática Financeira da UFPRSilvestre Micaloski JuniorAinda não há avaliações

- Exercícios Lançamentos Contábeis Básicos - Pesquisa GoogleDocumento3 páginasExercícios Lançamentos Contábeis Básicos - Pesquisa GoogleFrancisco MenezesAinda não há avaliações

- DDMBA ProyEmpresarial Por - v0Documento5 páginasDDMBA ProyEmpresarial Por - v0Loide FurtadoAinda não há avaliações

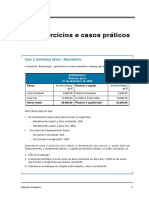

- Direção Financeira: Exercícios e Casos Práticos de Gestão do Capital de TrabalhoDocumento9 páginasDireção Financeira: Exercícios e Casos Práticos de Gestão do Capital de TrabalhoLoide Furtado100% (3)

- Carta caducidade contrato termoDocumento1 páginaCarta caducidade contrato termoLoide Furtado100% (1)

- Plagiarism Checker X Originality ReportDocumento1 páginaPlagiarism Checker X Originality ReportLoide FurtadoAinda não há avaliações

- Resposta Caso Prático - PGPDocumento2 páginasResposta Caso Prático - PGPLoide Furtado100% (1)

- DD002 CP CO Por - v1r2Documento4 páginasDD002 CP CO Por - v1r2Thiago Andrade0% (3)

- DDMBA ProyEmpresarial Por - v0Documento5 páginasDDMBA ProyEmpresarial Por - v0Loide FurtadoAinda não há avaliações

- Guia de Correcção Analise de Aguas e Minérios Variante ADocumento7 páginasGuia de Correcção Analise de Aguas e Minérios Variante ALoide FurtadoAinda não há avaliações

- Resumo Caso Pratico Colega 2Documento4 páginasResumo Caso Pratico Colega 2Loide FurtadoAinda não há avaliações

- ImpostosDocumento4 páginasImpostosLoide FurtadoAinda não há avaliações

- G Analise de Aguas e Minérios VarianteDocumento6 páginasG Analise de Aguas e Minérios VarianteLoide FurtadoAinda não há avaliações

- DD070 Anexo01 PorDocumento14 páginasDD070 Anexo01 PorLoide FurtadoAinda não há avaliações

- Resumo Do Caso Prático de Um ColegaDocumento2 páginasResumo Do Caso Prático de Um ColegaLoide FurtadoAinda não há avaliações

- 889 4126 1 PB PDFDocumento15 páginas889 4126 1 PB PDFAlexandre BarcellosAinda não há avaliações

- Resposta Caso Prático - PGPDocumento2 páginasResposta Caso Prático - PGPLoide Furtado100% (1)

- AguasDocumento4 páginasAguasLoide FurtadoAinda não há avaliações

- Resposta Caso Prático - EERCDocumento4 páginasResposta Caso Prático - EERCLoide Furtado100% (1)

- Analise Proposicional Quantitativa Aplicada A Pesquisa em 2011 PDFDocumento16 páginasAnalise Proposicional Quantitativa Aplicada A Pesquisa em 2011 PDFLoide FurtadoAinda não há avaliações

- TR026 CP CO Por - v3r0 PDFDocumento6 páginasTR026 CP CO Por - v3r0 PDFpauloemanuel50Ainda não há avaliações

- DesmonteDocumento32 páginasDesmonteLoide FurtadoAinda não há avaliações

- DD070 Anexo01 PorDocumento14 páginasDD070 Anexo01 PorLoide FurtadoAinda não há avaliações

- Resposta Caso Prático - ADEDocumento4 páginasResposta Caso Prático - ADELoide FurtadoAinda não há avaliações

- Resposta Caso Prático - ADEDocumento4 páginasResposta Caso Prático - ADELoide FurtadoAinda não há avaliações

- Resposta Caso PráticoDocumento3 páginasResposta Caso PráticoLoide Furtado100% (1)

- Ficha de Trabalho n.2 - HidraulicaDocumento11 páginasFicha de Trabalho n.2 - HidraulicaLoide FurtadoAinda não há avaliações

- Aula 2-Planejamento Estratégico (Parte 2)Documento27 páginasAula 2-Planejamento Estratégico (Parte 2)Asima FerreiraAinda não há avaliações

- Avaliação 2 - Processos Organizacionais e MudançaDocumento2 páginasAvaliação 2 - Processos Organizacionais e MudançavanessaAinda não há avaliações

- ABIMC Estudo-Setorial-2007Documento44 páginasABIMC Estudo-Setorial-2007Beatriz SilvaAinda não há avaliações

- Reajuste de benefícios previdenciários de 1979 a 1980Documento114 páginasReajuste de benefícios previdenciários de 1979 a 1980Adriana BrizolaAinda não há avaliações

- Controlo Financeiro em Angola WBDocumento12 páginasControlo Financeiro em Angola WBMarcelina Gonçalves GonçalvesAinda não há avaliações

- Introdução À Economia Ii - Aula 1Documento8 páginasIntrodução À Economia Ii - Aula 1Ananinhas KiakumboAinda não há avaliações

- Visão 2030Documento262 páginasVisão 2030vicentemaAinda não há avaliações

- Contrato Final 6312714854eacd4d0746bf6eDocumento10 páginasContrato Final 6312714854eacd4d0746bf6elohanneAinda não há avaliações

- Auditoria ESNL PDFDocumento20 páginasAuditoria ESNL PDFJosé Mota100% (1)

- Estudando - Empreendedorismo - Prime CursosDocumento6 páginasEstudando - Empreendedorismo - Prime CursosramalhoAinda não há avaliações

- Custos industriais: sistemas de custeio tradicionaisDocumento15 páginasCustos industriais: sistemas de custeio tradicionaisJosielleAinda não há avaliações

- Aula 1 PDFDocumento8 páginasAula 1 PDFFrancisco Carlos TorresAinda não há avaliações

- Alteração contratual unipessoalDocumento4 páginasAlteração contratual unipessoalCleiton MarquesAinda não há avaliações

- Configurar dados empresaDocumento5 páginasConfigurar dados empresasandra NETOAinda não há avaliações

- Estratégias de gestão de fornecimentos da CIMDocumento54 páginasEstratégias de gestão de fornecimentos da CIMMauro VieiraAinda não há avaliações

- Sintese 3 Oper. Plano de Neg Mais Ext Fase III Final Araioses ExtDocumento4 páginasSintese 3 Oper. Plano de Neg Mais Ext Fase III Final Araioses ExtHenry WilklerAinda não há avaliações

- Engenharia Econômica: Introdução à Matemática FinanceiraDocumento100 páginasEngenharia Econômica: Introdução à Matemática FinanceiraSandro SouzaAinda não há avaliações

- Prova Escriturário - Gabarito 4 PDFDocumento19 páginasProva Escriturário - Gabarito 4 PDFRoberta Faccin FerreiraAinda não há avaliações

- LC 1 4 OperacoesDocumento4 páginasLC 1 4 Operacoeselder LaraAinda não há avaliações

- Portugal destino equestreDocumento36 páginasPortugal destino equestrePaulo Carita SemedoAinda não há avaliações

- Lista de Credores Protocolada Na RJ - Credores ST ImportaçõesDocumento3 páginasLista de Credores Protocolada Na RJ - Credores ST ImportaçõesAlexandre Béo da CruzAinda não há avaliações

- PRICE Portal de Negócios Da HabitaçãoDocumento1 páginaPRICE Portal de Negócios Da HabitaçãoAC Negocios KeyzzeAinda não há avaliações