Você também pode gostar

- Planeacion de Propiedad Planta y Equipo - Orobio Gómez Jennyfer 7-6Documento20 páginasPlaneacion de Propiedad Planta y Equipo - Orobio Gómez Jennyfer 7-6jennyfer orobio gomezAinda não há avaliações

- Introducción a la contabilidad: Balances y operaciones básicasDocumento4 páginasIntroducción a la contabilidad: Balances y operaciones básicasPablo Estrada100% (1)

- Gerencia Financiera: Conceptos y Herramientas ClaveDocumento9 páginasGerencia Financiera: Conceptos y Herramientas Clavesalcedosilvia07gmailcomAinda não há avaliações

- SistemaControlFacturaciónDocumento5 páginasSistemaControlFacturaciónRossi Andrea Ortega EspinozaAinda não há avaliações

- Trabajo Final de Harina de PapaDocumento89 páginasTrabajo Final de Harina de PapaMarcela Chincha100% (1)

- Mercados e Instituciones Financieras Madura Issuu PDFDocumento40 páginasMercados e Instituciones Financieras Madura Issuu PDFAlejandro Castro Yaruro0% (2)

- 02012022203334Documento1 página02012022203334Javier Miranda MalleaAinda não há avaliações

- Agentes de Retencion IvaDocumento22 páginasAgentes de Retencion IvaJamileth JimenezAinda não há avaliações

- MANUAL PARA LA IMPLEMENTACIÓN DE POLÍTICAS CONTABLES DE ACUERDO A NIIF PARA PYMESDocumento94 páginasMANUAL PARA LA IMPLEMENTACIÓN DE POLÍTICAS CONTABLES DE ACUERDO A NIIF PARA PYMESDidier Fabian Cardona Bohorquez60% (5)

- Caso Practico Nia 265 AlumnosDocumento3 páginasCaso Practico Nia 265 Alumnosnancy vinces75% (16)

- Balance General de PatrimonioDocumento24 páginasBalance General de PatrimonioJhon Fredy VasquezAinda não há avaliações

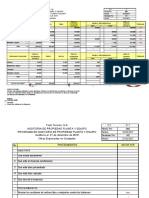

- Auditoria de Propiedad, Planta Y EquipoDocumento19 páginasAuditoria de Propiedad, Planta Y EquipoContable CBAinda não há avaliações

- Auditoria de Activo FijoDocumento8 páginasAuditoria de Activo FijoEstefani FloresAinda não há avaliações

- Cuestionario AuditoriaDocumento2 páginasCuestionario AuditoriaEve Yataco MarcosAinda não há avaliações

- Auditoría de inventarios de máquinas de soldar 2019Documento4 páginasAuditoría de inventarios de máquinas de soldar 2019Noemi Mieles IngaAinda não há avaliações

- Superalimentos EfDocumento144 páginasSuperalimentos EfPatricio MalizaAinda não há avaliações

- Auditoria de CajaDocumento7 páginasAuditoria de CajaBrandon Estiv De León AcabalAinda não há avaliações

- Control interno de inventariosDocumento35 páginasControl interno de inventariosKarla Loor CampusanoAinda não há avaliações

- Matriz y Programas de Auditoria.Documento18 páginasMatriz y Programas de Auditoria.KärennYämilëcAinda não há avaliações

- Contabilidad financiera: Control interno en efectivoDocumento33 páginasContabilidad financiera: Control interno en efectivoyamel romanAinda não há avaliações

- Examen Hito 3Documento6 páginasExamen Hito 3CARLA GRETA QUENTA VALLEJOSAinda não há avaliações

- Hermes DictamenDocumento68 páginasHermes DictamenDAVID NINA QUISPEAinda não há avaliações

- Informe Auditoria de PatrimonioDocumento3 páginasInforme Auditoria de PatrimonioMARIANELA VELASQUEZ NAARAinda não há avaliações

- Conciliación BancariaDocumento17 páginasConciliación BancariaEbelin Moreno Luna100% (1)

- Propiedad, Planta y EquipoDocumento2 páginasPropiedad, Planta y EquipoJosé EvansAinda não há avaliações

- Cuestionario MilaDocumento8 páginasCuestionario MilajhomerAinda não há avaliações

- Informe interino sobre hallazgo en arqueo de cajaDocumento3 páginasInforme interino sobre hallazgo en arqueo de cajaYeiner PinedaAinda não há avaliações

- Programa de Caja y BancosDocumento2 páginasPrograma de Caja y BancosBlack ShadowAinda não há avaliações

- Segundo Parcial de Auditoría, Programa de AuditoriaDocumento11 páginasSegundo Parcial de Auditoría, Programa de AuditoriaAlejandraAinda não há avaliações

- Planificación Específica.Documento35 páginasPlanificación Específica.eduardo chanatasigAinda não há avaliações

- Listado Con 37 Tipos y Ejemplos de FraudeDocumento7 páginasListado Con 37 Tipos y Ejemplos de FraudeVincent Stiv100% (1)

- Deber Auditoria Tecnicas de AuditoriaDocumento3 páginasDeber Auditoria Tecnicas de AuditoriaSilvy Maricela HaroAinda não há avaliações

- Auditoría Cofasa Pasivo y PatrimonioDocumento4 páginasAuditoría Cofasa Pasivo y PatrimonioDayrenPerozoAinda não há avaliações

- Desarrollo Taller # 9Documento6 páginasDesarrollo Taller # 9Bryan Alay Acevedo100% (3)

- ASERCIONESDocumento11 páginasASERCIONESLuis Manuel Moreno SolorzanoAinda não há avaliações

- Informe de Hallazgo de AuditoriaDocumento5 páginasInforme de Hallazgo de AuditoriaQueen-isa IsabelAinda não há avaliações

- Programa de Auditoria PropiedadDocumento11 páginasPrograma de Auditoria Propiedadcintia aguilarAinda não há avaliações

- Auditoria de DiferidosDocumento19 páginasAuditoria de Diferidosandrea chiquinAinda não há avaliações

- Manual de Políticas y Procedimientos Manejo de Efectivo.Documento6 páginasManual de Políticas y Procedimientos Manejo de Efectivo.Carlos Elías Montenegro ÁlvarezAinda não há avaliações

- Tarea 4. Auditoria Financiera IIDocumento1 páginaTarea 4. Auditoria Financiera IIJoe AguirreAinda não há avaliações

- Auditoria Forense Preguntas PetroecuadorDocumento3 páginasAuditoria Forense Preguntas PetroecuadorHeidy Gaona MallaAinda não há avaliações

- Programa de Auditoría Inventarios Ok.Documento2 páginasPrograma de Auditoría Inventarios Ok.libardo0% (1)

- Cuestionario de Controles IMAEDocumento3 páginasCuestionario de Controles IMAEmaritzarondonAinda não há avaliações

- Evaluación 1 - Ejercicio ContableDocumento3 páginasEvaluación 1 - Ejercicio Contablevaleria bravoAinda não há avaliações

- Tarea 3 Auditotia 2Documento7 páginasTarea 3 Auditotia 2juan alvarez100% (1)

- Contabilidad ProyectoDocumento3 páginasContabilidad ProyectoLuis A. RosarioAinda não há avaliações

- Instrumentos Financieros 1 PDFDocumento196 páginasInstrumentos Financieros 1 PDFGabriela Michelle Ashqui MaireAinda não há avaliações

- Cedula SumariaDocumento4 páginasCedula SumariaIssa SanchezAinda não há avaliações

- Contabilidad en El Negocio Hotelero MasDocumento10 páginasContabilidad en El Negocio Hotelero Masalberto pinedaAinda não há avaliações

- Cuestionario de Control Interno 10Documento2 páginasCuestionario de Control Interno 10JhuleidyAinda não há avaliações

- Arqueo de CajaDocumento5 páginasArqueo de CajaJaime Feliep Rivadeneira RiveraAinda não há avaliações

- (CASO Auditoría de Préstamos 1900) PDFDocumento1 página(CASO Auditoría de Préstamos 1900) PDFyeny pazAinda não há avaliações

- Control InternoDocumento4 páginasControl InternoanzoniAinda não há avaliações

- Programa Ec - PatrimonioDocumento6 páginasPrograma Ec - PatrimonioMary Monasterio AvilaAinda não há avaliações

- Informe de auditoría financiera 2020Documento5 páginasInforme de auditoría financiera 2020luisa fernanda gomez garcesAinda não há avaliações

- ANÁLISIS NOTAS ESTADOS FINANCIEROS FUNDACIÓN AYYSITUDocumento11 páginasANÁLISIS NOTAS ESTADOS FINANCIEROS FUNDACIÓN AYYSITUJhery GomezAinda não há avaliações

- D - ClientesDocumento3 páginasD - ClientesFernanda SimbaAinda não há avaliações

- PpeDocumento9 páginasPpeAmanda YanezAinda não há avaliações

- Taller 10 Contingencias y Provisiones en Activos y PasivosDocumento6 páginasTaller 10 Contingencias y Provisiones en Activos y PasivosDayana michek Preciado CanoAinda não há avaliações

- Caso de Auditoria ForenseDocumento1 páginaCaso de Auditoria ForenseJiménez BertaAinda não há avaliações

- Laboratorio 1 Tipos de Cambio SteveDocumento1 páginaLaboratorio 1 Tipos de Cambio SteveSteve PachecoAinda não há avaliações

- Tarea Tema 2Documento3 páginasTarea Tema 2Daysi VelascoAinda não há avaliações

- Cuestionario de Cuentas Por Cobrar Comerciales y VentasDocumento6 páginasCuestionario de Cuentas Por Cobrar Comerciales y VentasQUISPE CHUCARI ISABEL VANESSAAinda não há avaliações

- Taller 1Documento2 páginasTaller 1Aiidee BotinaAinda não há avaliações

- Arqueo de Caja: Definición, Ejercicios Prácticos y Preguntas ClaveDocumento3 páginasArqueo de Caja: Definición, Ejercicios Prácticos y Preguntas ClaveNaye YaberAinda não há avaliações

- 1 - Caja Chica - PDFDocumento25 páginas1 - Caja Chica - PDFMiguel Neymar Duran LopesAinda não há avaliações

- Ejercicio 1Documento3 páginasEjercicio 1Eimy NavasAinda não há avaliações

- Taller 2 Cajas MenoresDocumento1 páginaTaller 2 Cajas MenoresMarcela ChinchaAinda não há avaliações

- Cuarta Revolucion Mala o Buna para La SociedadDocumento11 páginasCuarta Revolucion Mala o Buna para La SociedadMarcela ChinchaAinda não há avaliações

- Cuarta Revolucion Mala o Buna para La SociedadDocumento11 páginasCuarta Revolucion Mala o Buna para La SociedadMarcela ChinchaAinda não há avaliações

- Apuntes de Informe de AuditoriaDocumento2 páginasApuntes de Informe de AuditoriaMarcela ChinchaAinda não há avaliações

- PLAN DE NEGOCIOS TrabajoDocumento6 páginasPLAN DE NEGOCIOS TrabajoMarcela ChinchaAinda não há avaliações

- Propuesta de estructura plan de negocio harina de papaDocumento25 páginasPropuesta de estructura plan de negocio harina de papaMarcela Chincha100% (1)

- BANCARIADocumento18 páginasBANCARIAMarcela ChinchaAinda não há avaliações

- Apuntes de Informe de AuditoriaDocumento2 páginasApuntes de Informe de AuditoriaMarcela ChinchaAinda não há avaliações

- Contrato Laboral A Término e IndefinidoDocumento16 páginasContrato Laboral A Término e IndefinidoMarcela ChinchaAinda não há avaliações

- DerivadaDocumento7 páginasDerivadaMarcela ChinchaAinda não há avaliações

- Derecho ConstitucionalDocumento13 páginasDerecho ConstitucionalMarcela ChinchaAinda não há avaliações

- Economia ColombianaDocumento5 páginasEconomia ColombianaJorge Esteban ParraAinda não há avaliações

- Requisitos solicitud crédito CODENSADocumento1 páginaRequisitos solicitud crédito CODENSAYazmin AmadoAinda não há avaliações

- Ahorro familiar y personalDocumento4 páginasAhorro familiar y personalEleonora Pajuelo MelladoAinda não há avaliações

- 6 - Documentos de CreditoDocumento32 páginas6 - Documentos de CreditoKliver QCAinda não há avaliações

- Análisis de Remplazo ProblemasDocumento4 páginasAnálisis de Remplazo ProblemasJesusArrizmendiBaezaAinda não há avaliações

- Prograa Dcho de La Empresa 2019Documento25 páginasPrograa Dcho de La Empresa 2019derecho_empresa_UNTAinda não há avaliações

- Antecedentes de La Política Neoliberal en MéxicoDocumento6 páginasAntecedentes de La Política Neoliberal en MéxicoLourdes SandovalAinda não há avaliações

- Impacto del microcrédito en FAMA ante la crisis de Nicaragua 2018Documento21 páginasImpacto del microcrédito en FAMA ante la crisis de Nicaragua 2018David ZelayaAinda não há avaliações

- Fide I ComisoDocumento10 páginasFide I ComisoEsdras PerezAinda não há avaliações

- Actividad 1 Topico 6 CB (3)Documento2 páginasActividad 1 Topico 6 CB (3)Anderson patricio filpoAinda não há avaliações

- Cpu Economia 7 2015Documento2 páginasCpu Economia 7 2015Smith VilelaAinda não há avaliações

- Tarea 4 Contabilidad 2 UapaDocumento3 páginasTarea 4 Contabilidad 2 Uapadj_855185012Ainda não há avaliações

- Tar 0067Documento2 páginasTar 0067Jose Raul Espinoza SimonAinda não há avaliações

- Poliza Seguro Fraude FullDocumento19 páginasPoliza Seguro Fraude FullWilliam Olivares MuñozAinda não há avaliações

- Hielo S.A.Documento12 páginasHielo S.A.Cristhian VasquezAinda não há avaliações

- MODULO #01.0 - NIC 01 - Casos Pràcticos - PreguntasDocumento3 páginasMODULO #01.0 - NIC 01 - Casos Pràcticos - PreguntasEusebio SarmientoAinda não há avaliações

- InterbankDocumento4 páginasInterbankLenin CorporativoAinda não há avaliações

- Guia de Aprendizaje (CONTABILIDAD BÁSICA APLICADA - 50 Horas)Documento41 páginasGuia de Aprendizaje (CONTABILIDAD BÁSICA APLICADA - 50 Horas)andrea Gonzalez0% (1)

- Formulario TNCM-04 30092020Documento3 páginasFormulario TNCM-04 30092020Chaen ChaenAinda não há avaliações

- Trabajo Finanzas Unidad 5-Balanza de PagosDocumento33 páginasTrabajo Finanzas Unidad 5-Balanza de Pagosantonio conchaAinda não há avaliações

- Ejercicio de Ordenes de Produccion Muebles FinosDocumento7 páginasEjercicio de Ordenes de Produccion Muebles FinosGraciela Pool33% (3)

- Actividad-04 Ejercicios Prácticos Con Cuentas de ActivoDocumento3 páginasActividad-04 Ejercicios Prácticos Con Cuentas de ActivoPablo Castro T.Ainda não há avaliações

- API ECU DS2 Es Excel v2 10033671Documento579 páginasAPI ECU DS2 Es Excel v2 10033671Pedro GonzálezAinda não há avaliações

- Resumen de Derecho Mercantil IIDocumento43 páginasResumen de Derecho Mercantil IIJose Duarte GuanesAinda não há avaliações