Você também pode gostar

- Actividad 4Documento13 páginasActividad 4Diana Lopez100% (2)

- Act 3 Estrategias Financieras en La Gestión Del ServicioDocumento4 páginasAct 3 Estrategias Financieras en La Gestión Del Servicioanais vega88% (8)

- Ejercicio 4 Valor de Una EmpresaDocumento4 páginasEjercicio 4 Valor de Una EmpresaZinthya Kruz100% (4)

- Juarez Mario Act5mat5Documento10 páginasJuarez Mario Act5mat5mario juarez100% (2)

- Actividad 4 Segundo CasoDocumento5 páginasActividad 4 Segundo CasoAlejandro CAinda não há avaliações

- Actividad 3Documento4 páginasActividad 3Miguel Angel Aguilar Alvarez100% (1)

- Juarez Mario Act3mat5Documento3 páginasJuarez Mario Act3mat5mario juarez100% (2)

- Actividad 2Documento9 páginasActividad 2Miguel Angel Aguilar Alvarez100% (2)

- Act.4 PLAN PARTE 2Documento5 páginasAct.4 PLAN PARTE 2Maria Carolina Caraveo Sauceda100% (1)

- Actividad 5 Materia 5 Martinez Flores Oscar LorenzoDocumento5 páginasActividad 5 Materia 5 Martinez Flores Oscar LorenzoGabo Balboa100% (1)

- Actividad 2Documento10 páginasActividad 2Miguel Angel Aguilar Alvarez100% (1)

- Actividad 4Documento6 páginasActividad 4Miguel Angel Aguilar Alvarez100% (1)

- ACTIVIDAD de APRENDIZAJE 1 - Elaboraciòn de Estados FinancierosDocumento12 páginasACTIVIDAD de APRENDIZAJE 1 - Elaboraciòn de Estados FinancierosJuan75% (4)

- Alcocer Mezquita Act 2 MscisDocumento9 páginasAlcocer Mezquita Act 2 MscisPilar gongoraAinda não há avaliações

- Act 4 Estrategias Financieras en La Gestión Del ServicioDocumento6 páginasAct 4 Estrategias Financieras en La Gestión Del Servicioanais vega83% (6)

- Participacion Individual de Foro #1marco Conceptual de MarketingDocumento2 páginasParticipacion Individual de Foro #1marco Conceptual de MarketingAzalia Lopez Rodriguez100% (8)

- Actividad 4 Determinar El Valor de Una Empresa JUAN RAMON HERNANDEZ CAZARESDocumento4 páginasActividad 4 Determinar El Valor de Una Empresa JUAN RAMON HERNANDEZ CAZARESJuan83% (6)

- Molina Susana Act 4Documento4 páginasMolina Susana Act 4angel jesus palacios rivera100% (2)

- Act 2. Caso de AplicacionDocumento10 páginasAct 2. Caso de AplicacionZinthya Kruz100% (2)

- Actividad 5Documento10 páginasActividad 5Miguel Angel Aguilar Alvarez100% (7)

- Act. 3 EjerciciosDocumento7 páginasAct. 3 EjerciciosNicte-ha Kantún100% (1)

- Ochoa-Cristina Tarea 4Documento9 páginasOchoa-Cristina Tarea 4Cristina Ochoa100% (4)

- Actividad 2 Caso de AplicaciónDocumento9 páginasActividad 2 Caso de AplicaciónCarolina Martinez100% (3)

- MonterrosaGonzalez - Shendell - Aprendizaje 4. Determinar El Valor de Una EmpresaDocumento2 páginasMonterrosaGonzalez - Shendell - Aprendizaje 4. Determinar El Valor de Una EmpresaSheelly MG60% (5)

- Pacheco Javier Oswaldo Pegd Act1Documento8 páginasPacheco Javier Oswaldo Pegd Act1amigooswalAinda não há avaliações

- Actividad 5 Analisis de Catalogo de ServiciosDocumento9 páginasActividad 5 Analisis de Catalogo de ServiciosCarolina MartinezAinda não há avaliações

- Alma T-Act 2 - Mat 11Documento11 páginasAlma T-Act 2 - Mat 11AlmitaTrejoColín100% (1)

- Actividad 3Documento3 páginasActividad 3EverXidoAinda não há avaliações

- Actividad 3 Ejercicios de Aplicación JUAN RAMON HERNANDEZ CAZARESDocumento5 páginasActividad 3 Ejercicios de Aplicación JUAN RAMON HERNANDEZ CAZARESJuan82% (11)

- Avtividad 3 Ejercicios de AplicaciónDocumento9 páginasAvtividad 3 Ejercicios de AplicaciónCarolina MartinezAinda não há avaliações

- Actividad de Aprendizaje 1. Elaboración de Estados Financieros.Documento8 páginasActividad de Aprendizaje 1. Elaboración de Estados Financieros.Stefan Cendejas RomeroAinda não há avaliações

- FamacoeconomiaprimeraactivoidadDocumento8 páginasFamacoeconomiaprimeraactivoidadEmanuel CortesAinda não há avaliações

- Act4 Registro de Ciclo ContableDocumento7 páginasAct4 Registro de Ciclo ContableAlejandro C94% (16)

- Act 4 Estrategias Financieras en La Gestion Del ServicioDocumento6 páginasAct 4 Estrategias Financieras en La Gestion Del ServicioLauraAinda não há avaliações

- Sistemas de Medición Del Desempeño y CompensacionesDocumento7 páginasSistemas de Medición Del Desempeño y CompensacionesCarlos Gandarilla75% (4)

- Aguilar Miguel Act1Documento8 páginasAguilar Miguel Act1Miguel Angel Aguilar Alvarez100% (2)

- 2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de SaludDocumento21 páginas2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de SaludIngrid Estephania Orozco Leal100% (2)

- Actividad 4.cristina OchoaDocumento5 páginasActividad 4.cristina OchoaCristina Ochoa100% (2)

- Actividad de Aprendizaje 2. Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de Salud.Documento9 páginasActividad de Aprendizaje 2. Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de Salud.Stefan Cendejas Romero100% (6)

- Percepcion TecnológicaDocumento8 páginasPercepcion TecnológicaFrancisco Esteves88% (8)

- Actividad 5 ModificadoDocumento7 páginasActividad 5 Modificadomedisist it77% (13)

- Aguirre Gabriel Mc10act2Documento3 páginasAguirre Gabriel Mc10act2Gabo Balboa50% (2)

- Actividad de Aprendizaje 3. Otras Técnicas Innovadoras MaxDocumento7 páginasActividad de Aprendizaje 3. Otras Técnicas Innovadoras MaxAlejandro C100% (5)

- Actividad 2Documento13 páginasActividad 2Diana LopezAinda não há avaliações

- Análisis de La Estrategia de Precio en Instituciones de SaludDocumento8 páginasAnálisis de La Estrategia de Precio en Instituciones de Salud3223KAKA0% (1)

- Trabajo 1Documento11 páginasTrabajo 1Juan Losada100% (1)

- Actividad de Aprendizaje 3: Plan de Mercadotecnia y Publicidad en El Sector SaludDocumento7 páginasActividad de Aprendizaje 3: Plan de Mercadotecnia y Publicidad en El Sector Saludnk caballero100% (1)

- Actividad 3 CorregidoDocumento2 páginasActividad 3 CorregidoEverXido75% (4)

- Act2 Ejercicio de Aplicacion Sem1Documento18 páginasAct2 Ejercicio de Aplicacion Sem1luis guerra100% (16)

- Procesos Contables 4Documento8 páginasProcesos Contables 4anais vega100% (1)

- Actividad de Aprendizaje 5. Análisis de Catálogo de ServiciosDocumento6 páginasActividad de Aprendizaje 5. Análisis de Catálogo de ServiciosAlejandro C100% (3)

- Alma T - Act 1 - Mat 14Documento7 páginasAlma T - Act 1 - Mat 14AlmitaTrejoColín100% (1)

- Mtro. Santiago Vidaurri DuranDocumento12 páginasMtro. Santiago Vidaurri Duranmario juarez100% (3)

- Actividad de Aprendizaje 1. Elaboración de Estados FinancierosDocumento6 páginasActividad de Aprendizaje 1. Elaboración de Estados FinancierosPame Monjaraz79% (14)

- Act 2 Caso de Aplicacion MaxDocumento10 páginasAct 2 Caso de Aplicacion MaxanayeliAinda não há avaliações

- Pacheco Jorge ActDocumento11 páginasPacheco Jorge ActMarco SotoAinda não há avaliações

- Actividad 2 Caso de AplicaciónDocumento15 páginasActividad 2 Caso de AplicaciónSol Fuente100% (1)

- Actividad de Aprendizaje 1. Elaboracion de Estados FinancierosDocumento4 páginasActividad de Aprendizaje 1. Elaboracion de Estados FinancierosIgnacio Vargas MoralesAinda não há avaliações

- Actividad 2.caso de Aplicacion ArmandoDocumento12 páginasActividad 2.caso de Aplicacion ArmandoEdgar MartínezAinda não há avaliações

- Caso de AplicaciónDocumento8 páginasCaso de AplicaciónNicte-ha KantúnAinda não há avaliações

- Actividad de Aprendizaje 1. Percepción Tecnológica MaxDocumento6 páginasActividad de Aprendizaje 1. Percepción Tecnológica MaxAlejandro C86% (7)

- Act 2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de Salud MaxDocumento18 páginasAct 2 Registro Del Proceso Contable, Mediante El Uso de Un Software, en Una Institución de Salud MaxAlejandro C100% (11)

- Actividad de Aprendizaje 1. Análisis de La Estrategia de Precio en Instituciones de SaludDocumento14 páginasActividad de Aprendizaje 1. Análisis de La Estrategia de Precio en Instituciones de SaludAlejandro C100% (3)

- Act 2 de Kilo Por Kilo La Salud Esta ContigoDocumento11 páginasAct 2 de Kilo Por Kilo La Salud Esta ContigoAlejandro CAinda não há avaliações

- Actividad 3 Historia ClinicaDocumento12 páginasActividad 3 Historia ClinicaAlejandro C100% (3)

- Actividad de Aprendizaje 3. Otras Técnicas Innovadoras MaxDocumento7 páginasActividad de Aprendizaje 3. Otras Técnicas Innovadoras MaxAlejandro C100% (5)

- Actividad de Aprendizaje 4. Evaluación Del Sistema de Prestaciones de La EmpresaDocumento6 páginasActividad de Aprendizaje 4. Evaluación Del Sistema de Prestaciones de La EmpresaAlejandro C80% (5)

- Actividad de Aprendizaje 2. Plan Estratégico (Pt. 2) MaxDocumento9 páginasActividad de Aprendizaje 2. Plan Estratégico (Pt. 2) MaxAlejandro C57% (7)

- Act 1 Estado Financiero MaxDocumento9 páginasAct 1 Estado Financiero MaxAlejandro CAinda não há avaliações

- Análisis de La Estrategia de Precio en Instituciones de SaludDocumento13 páginasAnálisis de La Estrategia de Precio en Instituciones de SaludAlejandro CAinda não há avaliações

- Act IeuDocumento6 páginasAct IeuAlejandro CAinda não há avaliações

- Actividad de Aprendizaje 3. Evaluación Del Sistema de Compensaciones y Remuneración de La EmpresaDocumento7 páginasActividad de Aprendizaje 3. Evaluación Del Sistema de Compensaciones y Remuneración de La EmpresaAlejandro C86% (7)

- Act 2 Caso de Aplicacion MaxDocumento10 páginasAct 2 Caso de Aplicacion MaxAlejandro C83% (6)

- Actividad 4 Hipotesis MaxDocumento8 páginasActividad 4 Hipotesis MaxAlejandro C100% (2)

- Actividad de Aprendizaje 5. Análisis de Catálogo de ServiciosDocumento6 páginasActividad de Aprendizaje 5. Análisis de Catálogo de ServiciosAlejandro C100% (3)

- Actividad de Aprendizaje 4. Evaluación Del Sistema de Prestaciones de La EmpresaDocumento6 páginasActividad de Aprendizaje 4. Evaluación Del Sistema de Prestaciones de La EmpresaAlejandro C80% (5)

- Análisis de La Estrategia de Precio en Instituciones de SaludDocumento13 páginasAnálisis de La Estrategia de Precio en Instituciones de SaludAlejandro CAinda não há avaliações

- Actividad 3 IntroduccionDocumento3 páginasActividad 3 IntroduccionAlejandro CAinda não há avaliações

- Act 2 Evaluacion Desempeño MaxDocumento9 páginasAct 2 Evaluacion Desempeño MaxAlejandro CAinda não há avaliações

- Proyecto de Innovación I Act 2 MaxDocumento7 páginasProyecto de Innovación I Act 2 MaxAlejandro C67% (3)

- Act 3 Construccion Marco Teorico MaxDocumento11 páginasAct 3 Construccion Marco Teorico MaxAlejandro C100% (7)

- Actividad de Aprendizaje 1. Identificando Las Competencias Directivas en Casos Reales de La Planeación Estratégica en Instituciones Del Sector SaludDocumento6 páginasActividad de Aprendizaje 1. Identificando Las Competencias Directivas en Casos Reales de La Planeación Estratégica en Instituciones Del Sector SaludAlejandro C71% (7)

- Escrito TaniaDocumento1 páginaEscrito TaniaAlejandro CAinda não há avaliações

- Act 2 de Kilo Por Kilo La Salud Esta ContigoDocumento11 páginasAct 2 de Kilo Por Kilo La Salud Esta ContigoAlejandro CAinda não há avaliações

- Act 1 Estado Financiero MaxDocumento9 páginasAct 1 Estado Financiero MaxAlejandro CAinda não há avaliações

- Actividad de Aprendizaje 3. Otras Técnicas Innovadoras MaxDocumento7 páginasActividad de Aprendizaje 3. Otras Técnicas Innovadoras MaxAlejandro C100% (5)

- Act IeuDocumento6 páginasAct IeuAlejandro CAinda não há avaliações

- Actividad de Aprendizaje 1. Análisis de La Estrategia de Precio en Instituciones de SaludDocumento14 páginasActividad de Aprendizaje 1. Análisis de La Estrategia de Precio en Instituciones de SaludAlejandro C100% (3)

- Cuadros Prim Tarea en TecnologiaDocumento5 páginasCuadros Prim Tarea en TecnologiaGabriel AquinoAinda não há avaliações

- 01 Fu03 03156381Documento1 página01 Fu03 03156381Benjamin Terry ArzapaloAinda não há avaliações

- Wallerstein La Hegemonía en El Sistema MundoDocumento4 páginasWallerstein La Hegemonía en El Sistema MundoClaudia Grandon HerreraAinda não há avaliações

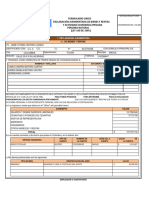

- Formulario Unico Declaración Juramentada de Bienes Y Rentas Y Actividad Economica Privada Persona Natural (LEY 190 DE 1995)Documento2 páginasFormulario Unico Declaración Juramentada de Bienes Y Rentas Y Actividad Economica Privada Persona Natural (LEY 190 DE 1995)Carlos GuarinAinda não há avaliações

- Derecho de Peticion para Comparendos2Documento2 páginasDerecho de Peticion para Comparendos2David DoriaAinda não há avaliações

- CASO PRACTICO Ética EmpresarialDocumento12 páginasCASO PRACTICO Ética EmpresarialVivi Carrión VivancoAinda não há avaliações

- Manual de Politicas de Seguridad de La InformaciónDocumento86 páginasManual de Politicas de Seguridad de La InformaciónDąvįd PįnįlląAinda não há avaliações

- EdA 3-Act1-Contrastamos Diversas Fuentes Sobre El Antiguo Régimen en Europa Del S. XVII y Sus Grandes DesigualdadesDocumento4 páginasEdA 3-Act1-Contrastamos Diversas Fuentes Sobre El Antiguo Régimen en Europa Del S. XVII y Sus Grandes Desigualdadesdilon garcia vilcaAinda não há avaliações

- Aetg Codigo Etico Terapia GestaltDocumento4 páginasAetg Codigo Etico Terapia GestaltHeidi VillaAinda não há avaliações

- Valilexicón 01Documento4 páginasValilexicón 01Rey RuFeAinda não há avaliações

- Expansión Europea Según HinrichsDocumento2 páginasExpansión Europea Según HinrichsEnzo CorteAinda não há avaliações

- Analisis de La Pelicula Cuanto Vale La VidaDocumento5 páginasAnalisis de La Pelicula Cuanto Vale La VidaKARINA ASTRID MUCHA CHAVEZAinda não há avaliações

- Modelos 529 PDFDocumento15 páginasModelos 529 PDFdiego acostaAinda não há avaliações

- U14 PiacDocumento15 páginasU14 Piacassy83% (6)

- Acuse - CITA2023 SIG 000001335474Documento1 páginaAcuse - CITA2023 SIG 0000013354741992sofiapichardoAinda não há avaliações

- Taller Semana 3 Cuentas ContablesDocumento8 páginasTaller Semana 3 Cuentas ContablesMarthaLisethAlvarezPerezAinda não há avaliações

- Registro en Derechos RealesDocumento16 páginasRegistro en Derechos RealeswilsonlugogutiereezAinda não há avaliações

- Unidad 1 - Hidalgo de EconomíaDocumento5 páginasUnidad 1 - Hidalgo de EconomíaParana InmobAinda não há avaliações

- Formulario Justificacion de Licencia Por EnfermedadDocumento1 páginaFormulario Justificacion de Licencia Por EnfermedadSandra BulacioAinda não há avaliações

- Clinique Alta Perfumería El Corte InglésDocumento1 páginaClinique Alta Perfumería El Corte Inglésmariasansoto1Ainda não há avaliações

- Ensayo Del Libro de Los Tratados de Los Delitos y Las Penas de Cesare BeccariaDocumento18 páginasEnsayo Del Libro de Los Tratados de Los Delitos y Las Penas de Cesare BeccariaRoland Javier Rojas VelezAinda não há avaliações

- Ejecucion Penal, Ensayo CriticoDocumento5 páginasEjecucion Penal, Ensayo CriticoELIZABETH BORQUEZ CARRILLOAinda não há avaliações

- Ofc. Requerimiento de RoudDocumento1 páginaOfc. Requerimiento de RoudJohan OscoAinda não há avaliações

- Oficio Franquicia 13 DiciembreDocumento5 páginasOficio Franquicia 13 DiciembreBrayan GallardoAinda não há avaliações

- Legado Cultural de RomaDocumento16 páginasLegado Cultural de RomaJuan Ignacio Ramirez GarciaAinda não há avaliações

- El Conflicto Del Sáhara Occidental: Un Análisis Desde La Paz y El Conflicto. Diego Barchín IniestaDocumento8 páginasEl Conflicto Del Sáhara Occidental: Un Análisis Desde La Paz y El Conflicto. Diego Barchín IniestaDiego BariniAinda não há avaliações

- Divorcio IncausadoDocumento5 páginasDivorcio IncausadoDespacho Cruz FiscalAinda não há avaliações

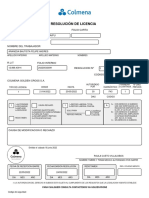

- Resolucion Licencia MedicaDocumento1 páginaResolucion Licencia MedicaFelipe AranedaAinda não há avaliações

- Planilla de Limpieza e Higiene CoperíaDocumento6 páginasPlanilla de Limpieza e Higiene CoperíaKathy GonzálezAinda não há avaliações

- Concluisones y RecomendacionesDocumento4 páginasConcluisones y RecomendacionesmirthasanchezAinda não há avaliações

- Cómo empezar un negocio de Trading con $500No EverandCómo empezar un negocio de Trading con $500Nota: 4.5 de 5 estrelas4.5/5 (31)

- Marketing gastronómico: La diferencia entre triunfar y fracasarNo EverandMarketing gastronómico: La diferencia entre triunfar y fracasarNota: 5 de 5 estrelas5/5 (2)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialNo EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAinda não há avaliações

- Gestión del puesto y evaluación del desempeñoNo EverandGestión del puesto y evaluación del desempeñoNota: 5 de 5 estrelas5/5 (2)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalNo EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalNota: 4 de 5 estrelas4/5 (5)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.No EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Nota: 5 de 5 estrelas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.No EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Nota: 4 de 5 estrelas4/5 (51)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoNo EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoNota: 4.5 de 5 estrelas4.5/5 (10)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioNo EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioNota: 5 de 5 estrelas5/5 (1)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialNo EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialNota: 4.5 de 5 estrelas4.5/5 (7)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesNo EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesNota: 4.5 de 5 estrelas4.5/5 (2)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenNo EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenNota: 5 de 5 estrelas5/5 (8)

- Mejoramiento de la calidad. Un enfoque a serviciosNo EverandMejoramiento de la calidad. Un enfoque a serviciosNota: 4.5 de 5 estrelas4.5/5 (7)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosNo EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosNota: 4 de 5 estrelas4/5 (16)

- Administración financiera del circulanteNo EverandAdministración financiera del circulanteNota: 4.5 de 5 estrelas4.5/5 (5)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaNo EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAinda não há avaliações

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoNo EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoNota: 4.5 de 5 estrelas4.5/5 (6)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.No EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Nota: 5 de 5 estrelas5/5 (5)

- Comunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresNo EverandComunicación empresarial y atención al cliente (GRADO MEDIO): Emprendimiento y emprendedoresAinda não há avaliações

- UF1883 - Instalación de sistemas ERP-CRMNo EverandUF1883 - Instalación de sistemas ERP-CRMAinda não há avaliações

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoNo EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoNota: 4.5 de 5 estrelas4.5/5 (4)

- Métodos de compensación basados en competenciasNo EverandMétodos de compensación basados en competenciasAinda não há avaliações

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosNo EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosNota: 4 de 5 estrelas4/5 (12)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?No EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Nota: 5 de 5 estrelas5/5 (1)

- UF0475 - Planificación y gestión de la demandaNo EverandUF0475 - Planificación y gestión de la demandaNota: 2 de 5 estrelas2/5 (1)