Você também pode gostar

- Analise Gerencial de Custos BorniaDocumento23 páginasAnalise Gerencial de Custos BorniaPaloma PortesAinda não há avaliações

- 1 CustosDocumento81 páginas1 CustosLaura SoaresAinda não há avaliações

- Apuração e Análise de Custos - FATEPIDocumento21 páginasApuração e Análise de Custos - FATEPIRonaldo Martins EvangelistaAinda não há avaliações

- Classificação de Custos e DespesasDocumento12 páginasClassificação de Custos e DespesasEva GoisAinda não há avaliações

- Fundamentos de custos e classificação de gastosDocumento31 páginasFundamentos de custos e classificação de gastosAndressa CristinaAinda não há avaliações

- Gestão de custos - Exercício de apoio sobre cálculo de custos e demonstração de resultadosDocumento28 páginasGestão de custos - Exercício de apoio sobre cálculo de custos e demonstração de resultadosecs71Ainda não há avaliações

- Apostila Gestão de Custos 2019Documento24 páginasApostila Gestão de Custos 2019Elaine Cristina CarvalhoAinda não há avaliações

- Moodle Controladoria 1Documento6 páginasMoodle Controladoria 1Guilherme AlencarAinda não há avaliações

- Apostila Gestao de CustosDocumento49 páginasApostila Gestao de CustostributocontabilAinda não há avaliações

- Análise de Custos: Contabilidade de Custos: Conceitos e Sua GestãoDocumento40 páginasAnálise de Custos: Contabilidade de Custos: Conceitos e Sua GestãoN i n j aAinda não há avaliações

- Gestão de custos: introdução, conceitos e composiçãoDocumento33 páginasGestão de custos: introdução, conceitos e composiçãoBruna Gawski CasagrandeAinda não há avaliações

- Aula 02 Contabilidade de CustosDocumento41 páginasAula 02 Contabilidade de CustosAriadne RochaAinda não há avaliações

- CUSTOSDocumento118 páginasCUSTOSLEODACIRAinda não há avaliações

- Aula 1 - Análise de CustosDocumento20 páginasAula 1 - Análise de CustosAdriana RafaellyAinda não há avaliações

- Custeio Por AbsorçãoDocumento14 páginasCusteio Por Absorçãoemilly.leiteAinda não há avaliações

- Aula 6 (Unidade 3) - Sistemas de CusteioDocumento7 páginasAula 6 (Unidade 3) - Sistemas de CusteioHerminio JuvenalsAinda não há avaliações

- Contabilidade de CustosDocumento26 páginasContabilidade de CustosMelissa Galdino de Souza0% (1)

- Gestão de custos: classificação e elementos formadoresDocumento29 páginasGestão de custos: classificação e elementos formadoresJoão Victor Laranjeira De SouzaAinda não há avaliações

- Mariana Pereirinha - TeoriaDocumento18 páginasMariana Pereirinha - TeoriaMato logiaAinda não há avaliações

- Germana Contabilidade Custos Modulo01 001Documento11 páginasGermana Contabilidade Custos Modulo01 001AlucinadooAinda não há avaliações

- COC - Classificação dos custos direto, indireto e integralDocumento5 páginasCOC - Classificação dos custos direto, indireto e integralAntonio Sidney CaldoAinda não há avaliações

- C) Seguros Da Produção, Consumo de Matéria-Prima, Salários Da ProduçãoDocumento8 páginasC) Seguros Da Produção, Consumo de Matéria-Prima, Salários Da ProduçãoEduardo MiguelAinda não há avaliações

- Microsoft PowerPoint - Modulo 1.3Documento13 páginasMicrosoft PowerPoint - Modulo 1.3AntonioAinda não há avaliações

- C AnaliticaDocumento9 páginasC AnaliticaArtur Gonçalves Miguel JúniorAinda não há avaliações

- ANALISE DE CUSTOS - ResumoDocumento16 páginasANALISE DE CUSTOS - ResumoBRUNO LimaAinda não há avaliações

- Análise de Custos GerenciaisDocumento23 páginasAnálise de Custos GerenciaisCarla Tognato0% (1)

- Aula5 Custeio Variavel e CVLDocumento120 páginasAula5 Custeio Variavel e CVLbeeeisss100% (1)

- Ac and Fum Con Ger 066Documento5 páginasAc and Fum Con Ger 066Diogo Vasconcellos SilvaAinda não há avaliações

- Capitulo 02Documento14 páginasCapitulo 02Michell LucianoAinda não há avaliações

- Resumo de Custos (P1)Documento7 páginasResumo de Custos (P1)Fernando FerreiraAinda não há avaliações

- Gestão de custos: como identificar e reduzir desperdíciosDocumento31 páginasGestão de custos: como identificar e reduzir desperdíciosLUCAAinda não há avaliações

- Fluxo de custos no método de custeio por ordem de produçãoDocumento21 páginasFluxo de custos no método de custeio por ordem de produçãosergio100% (1)

- Unidade 4 Absorção e RateioDocumento16 páginasUnidade 4 Absorção e RateioJeycimaraBarbosaAinda não há avaliações

- Contabilidade de custos conceitosDocumento6 páginasContabilidade de custos conceitosSarah AzevedoAinda não há avaliações

- CGestão - LNI - JMartins - 02 - Conceitos Fundamentais - Só de Leitura - Modo de CompatibilidadeDocumento11 páginasCGestão - LNI - JMartins - 02 - Conceitos Fundamentais - Só de Leitura - Modo de CompatibilidadeBeatriz ReisAinda não há avaliações

- Análise de CustosDocumento21 páginasAnálise de CustosLarissa Paula CAinda não há avaliações

- Estudo Dirigido - Contabilidade GerencialDocumento7 páginasEstudo Dirigido - Contabilidade GerencialMonique Baptista MoraesAinda não há avaliações

- Licenciatura em Gestão - Sistemas de CusteioDocumento21 páginasLicenciatura em Gestão - Sistemas de CusteioRita TavaresAinda não há avaliações

- Atividade Iii Métodos de Preço, Custos e CusteioDocumento2 páginasAtividade Iii Métodos de Preço, Custos e CusteioJúlia Lima MartinsAinda não há avaliações

- Gestão de custos de modaDocumento34 páginasGestão de custos de modaAline MirandaAinda não há avaliações

- Aula 02 - Classificações de CustosDocumento7 páginasAula 02 - Classificações de CustosIsabela CorreiaAinda não há avaliações

- 3.1controle e Registro Contábil de Custos - CrepaldiDocumento48 páginas3.1controle e Registro Contábil de Custos - CrepaldiJosé Cláudio de FreitasAinda não há avaliações

- Custeio Absorção x VariávelDocumento95 páginasCusteio Absorção x VariávelJosé Cláudio de FreitasAinda não há avaliações

- Custos IndsDocumento59 páginasCustos IndsALEXANDRE MAGNUS PEREIRA DE SOUZAAinda não há avaliações

- Ufcd - 6218 Gastos de Produo1Documento11 páginasUfcd - 6218 Gastos de Produo1Ana SilvaAinda não há avaliações

- Aulas de CustosDocumento29 páginasAulas de CustosRose FreitasAinda não há avaliações

- Gestão de Custos: Análise de Demonstrações FinanceirasDocumento4 páginasGestão de Custos: Análise de Demonstrações FinanceirasMarisa ValuationAinda não há avaliações

- Custos de Entrega 2Documento2 páginasCustos de Entrega 2ScribdTranslationsAinda não há avaliações

- Custos - CFC: Conceitos e TerminologiaDocumento57 páginasCustos - CFC: Conceitos e TerminologiaAnonimoAinda não há avaliações

- Contabilidade SEFAZDocumento15 páginasContabilidade SEFAZEwangelus A.Ainda não há avaliações

- 02 Gastos Cipa CipvDocumento6 páginas02 Gastos Cipa CipvLuis AlmeidaAinda não há avaliações

- Aula 01Documento23 páginasAula 01Fernanda Paola ButarelliAinda não há avaliações

- Precificação: conceitos e análise de rentabilidadeDocumento38 páginasPrecificação: conceitos e análise de rentabilidadeRicardo SilveiraAinda não há avaliações

- 2019 Sistemas de Custeio 1Documento8 páginas2019 Sistemas de Custeio 1Marilia Sarande100% (1)

- Luciano Contabilidade Custos 001Documento23 páginasLuciano Contabilidade Custos 001Douglas_Brasil_6517Ainda não há avaliações

- Preço De Venda: Uma Função De Marketing E Gestão De CustosNo EverandPreço De Venda: Uma Função De Marketing E Gestão De CustosAinda não há avaliações

- Piquiri NEIPA Juicy IPADocumento3 páginasPiquiri NEIPA Juicy IPAfhlcerqueira100% (1)

- Ipa 40 LDocumento3 páginasIpa 40 LfhlcerqueiraAinda não há avaliações

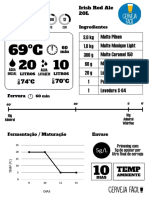

- Lucky Red Irish Red Ale 20L Cerveja Facil 1Documento1 páginaLucky Red Irish Red Ale 20L Cerveja Facil 1Stive KlockAinda não há avaliações

- Corn Lover American IPA Cerveja Facil 20L PDFDocumento1 páginaCorn Lover American IPA Cerveja Facil 20L PDFfhlcerqueiraAinda não há avaliações

- Kölsch cerveja receita otimizadaDocumento1 páginaKölsch cerveja receita otimizadafhlcerqueiraAinda não há avaliações

- Ofertas Rede PDFDocumento8 páginasOfertas Rede PDFfhlcerqueiraAinda não há avaliações

- Apa CitraDocumento2 páginasApa CitrafhlcerqueiraAinda não há avaliações

- Apa CitraDocumento2 páginasApa CitrafhlcerqueiraAinda não há avaliações

- RECEITA Cream Ale 20LDocumento1 páginaRECEITA Cream Ale 20LllmilaollAinda não há avaliações

- Manual de Instruções Cana-AçúcarDocumento81 páginasManual de Instruções Cana-Açúcarfhlcerqueira100% (7)

- EPC2 Cap2Documento1 páginaEPC2 Cap2fhlcerqueiraAinda não há avaliações

- Epc2 C2Documento1 páginaEpc2 C2fhlcerqueiraAinda não há avaliações

- Slides Adm Financeira IiDocumento48 páginasSlides Adm Financeira IifhlcerqueiraAinda não há avaliações

- Centro Universitário Ítalo Brasileiro - Matemática FinanceiraDocumento61 páginasCentro Universitário Ítalo Brasileiro - Matemática FinanceiraPaula De Melo Souza0% (1)

- Gestão de Custos: Centros de Custo e RelatóriosDocumento27 páginasGestão de Custos: Centros de Custo e RelatóriosThiago Rocha Ferreira100% (1)

- PWC Simulator IrsDocumento11 páginasPWC Simulator IrsrmmcostaAinda não há avaliações

- Matemática Financeira: Equivalência Composta de Capitais, Progressão Geométrica, Séries Uniformes e RendasDocumento62 páginasMatemática Financeira: Equivalência Composta de Capitais, Progressão Geométrica, Séries Uniformes e RendasRodrigo LacerdaAinda não há avaliações

- Introdução TCCDocumento3 páginasIntrodução TCCJorge CláudioAinda não há avaliações

- Juros SimplesDocumento2 páginasJuros Simplesantasf33Ainda não há avaliações

- Teoria Contabilidade ProvaDocumento3 páginasTeoria Contabilidade ProvaRicardo Silva Dos SantosAinda não há avaliações

- Noite Parte05 Matematica Carlos HenriqueDocumento8 páginasNoite Parte05 Matematica Carlos HenriquePriscila OCAinda não há avaliações

- Comentarios Prova AFRFB AuditoriaDocumento12 páginasComentarios Prova AFRFB AuditoriamarcosiqueiraAinda não há avaliações

- Contrato Particular de Compra e Venda de Veículo AutomotorDocumento2 páginasContrato Particular de Compra e Venda de Veículo AutomotorRafael MesquitaAinda não há avaliações

- Como começar a carreira de Assessor de Beleza OriflameDocumento20 páginasComo começar a carreira de Assessor de Beleza OriflameAlex MaiaAinda não há avaliações

- Falhas de Mercado e Intervenção EstatalDocumento3 páginasFalhas de Mercado e Intervenção EstatalEduarda Souto OliveiraAinda não há avaliações

- Nota Fiscal Writer guiaDocumento26 páginasNota Fiscal Writer guiasilvio.mourajr3207Ainda não há avaliações

- Micro 1 Aula 16 TDocumento16 páginasMicro 1 Aula 16 Tflamengo2012Ainda não há avaliações

- Planilha - Simulador para Calculo de Custo Do KM RodadoDocumento7 páginasPlanilha - Simulador para Calculo de Custo Do KM RodadoIure da LuzAinda não há avaliações

- Exercícios Sobre Juros Simples e Juros CompostosDocumento4 páginasExercícios Sobre Juros Simples e Juros CompostosLucas GonçalvesAinda não há avaliações

- Consultar tabelas SAPDocumento6 páginasConsultar tabelas SAPEdilson ScheleskiAinda não há avaliações

- Comentários sobre a 3a emissão de cotas do FII RBRR11 e análise inicial do FII BTCR11Documento8 páginasComentários sobre a 3a emissão de cotas do FII RBRR11 e análise inicial do FII BTCR11Mateus ManhaniAinda não há avaliações

- Semana 6 1 Correção Mat 01 Porcentagem AumentoDocumento6 páginasSemana 6 1 Correção Mat 01 Porcentagem Aumentojuze márioAinda não há avaliações

- Plano de negócios da Padaria AlternativaDocumento71 páginasPlano de negócios da Padaria AlternativaHeloisa FonsecaAinda não há avaliações

- Apol 1.análise de Crédito e Risco-Gestão de TalentosDocumento4 páginasApol 1.análise de Crédito e Risco-Gestão de TalentosVanessa Costa0% (1)

- Critérios de avaliação de estoques para contabilidadeDocumento11 páginasCritérios de avaliação de estoques para contabilidadeJonatas FelipeAinda não há avaliações

- REVISÃO GERAL DE AFODocumento11 páginasREVISÃO GERAL DE AFOWillian BritoAinda não há avaliações

- Trabalho 2 - Orcamento de ProducaoDocumento4 páginasTrabalho 2 - Orcamento de ProducaoLeonardo MatudaAinda não há avaliações

- TratorDocumento1 páginaTratorWanderley FonsecaAinda não há avaliações

- FGV Economia Aplicada-ApostilaDocumento102 páginasFGV Economia Aplicada-ApostilaMaria Cristina Sousa100% (1)

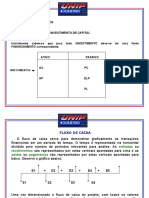

- Análise de projetos de estádio e bolsas de estudos usando fluxo de caixa e VPLDocumento5 páginasAnálise de projetos de estádio e bolsas de estudos usando fluxo de caixa e VPLAndersonAinda não há avaliações

- Macroeconomia Avançada I - Capitulo 5Documento76 páginasMacroeconomia Avançada I - Capitulo 5Bucar-RealAinda não há avaliações

- Análise de projetos de investimento com VPL e TIRDocumento4 páginasAnálise de projetos de investimento com VPL e TIRMaiannaSantiagoAinda não há avaliações

- Controle financeiro em planilhaDocumento24 páginasControle financeiro em planilhaFelipe FernandesAinda não há avaliações