Você também pode gostar

- Como Montar Uma Loja de AutopeçasDocumento50 páginasComo Montar Uma Loja de Autopeçasewerton_gtAinda não há avaliações

- Receita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaNo EverandReceita de Contrato com Cliente (IFRS 15/CPC 47): aspectos contábeis do segmento de medicina diagnósticaAinda não há avaliações

- Contabilidade orçamental e lei dos compromissosDocumento45 páginasContabilidade orçamental e lei dos compromissosRosario CardimAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Prova AO2 EmpreendedorismoDocumento10 páginasProva AO2 EmpreendedorismoThiaguinho M MAinda não há avaliações

- Desafios da venda consultiva e estratégias de negociaçãoDocumento72 páginasDesafios da venda consultiva e estratégias de negociaçãovinicius prettoAinda não há avaliações

- Declaração mensal de IVA e dedução de impostoDocumento5 páginasDeclaração mensal de IVA e dedução de impostoCarlaAinda não há avaliações

- Fluxo de Produção em Indústria de Cosméticos PDFDocumento5 páginasFluxo de Produção em Indústria de Cosméticos PDFJulianaFloresAinda não há avaliações

- Exercicio 3Documento24 páginasExercicio 3Anonymous cPLgkiMAinda não há avaliações

- PMK Unip - Aps Extensão de MarcaDocumento28 páginasPMK Unip - Aps Extensão de MarcaBruno ViníciusAinda não há avaliações

- IVA - Imposto sobre o Valor AcrescentadoDocumento254 páginasIVA - Imposto sobre o Valor AcrescentadoCarla Rodrigues100% (4)

- Fiscalidade: Noções BásicasDocumento131 páginasFiscalidade: Noções BásicaslÉLIA fERREIRAAinda não há avaliações

- Sebentas ContabilidadeDocumento50 páginasSebentas ContabilidadeMeny RodAinda não há avaliações

- 11 - Exercicio BalancoDocumento5 páginas11 - Exercicio Balancocarlasgoncalves100% (1)

- Primavera Contabilidade GestãoDocumento9 páginasPrimavera Contabilidade GestãomjtviAinda não há avaliações

- Apuramento Do IVA - ExplicadoDocumento3 páginasApuramento Do IVA - ExplicadoMagaliAinda não há avaliações

- F. Informativa Nº 1 - 0619Documento45 páginasF. Informativa Nº 1 - 0619Lina SilvaAinda não há avaliações

- Documentos comerciais e contratos de compra e vendaDocumento10 páginasDocumentos comerciais e contratos de compra e vendaJaime Muchanga100% (3)

- IVA - Regimes e IncidênciaDocumento92 páginasIVA - Regimes e Incidêncialupupa jr baltazar100% (1)

- Exercicio 5 Ufcd 0568 - IVA - 05 11 2014Documento3 páginasExercicio 5 Ufcd 0568 - IVA - 05 11 2014BrielSilca100% (3)

- Manual de Apoio 4360 FiscaliadeDocumento138 páginasManual de Apoio 4360 FiscaliadeAnonymous 62WRAosVKS100% (3)

- Exercícios Fiscalidade 1 (Prof.)Documento11 páginasExercícios Fiscalidade 1 (Prof.)Inês CerqueiraAinda não há avaliações

- OCPCA - FC - IVA - Modulo 3 EACDocumento31 páginasOCPCA - FC - IVA - Modulo 3 EACAnonymous 7xeT3Vnjkc100% (2)

- Fim de ExercicioDocumento11 páginasFim de ExercicioDaina CamanulaAinda não há avaliações

- Manual FiscalidadeDocumento62 páginasManual FiscalidadePedro Santos100% (2)

- Irc2018 WebDocumento336 páginasIrc2018 WebjoselourencoAinda não há avaliações

- Operações Contabilísticas de IvaDocumento10 páginasOperações Contabilísticas de IvaBrielSilcaAinda não há avaliações

- Exemplos SNC depreciação componentesDocumento77 páginasExemplos SNC depreciação componentesCarla100% (2)

- 4 - Encerramento de Contas - 2017-18Documento11 páginas4 - Encerramento de Contas - 2017-18Anonymous cPLgkiMAinda não há avaliações

- 1 FO Contabilidade BásicaDocumento283 páginas1 FO Contabilidade BásicaTeresa Pereira100% (1)

- LiveDocumento84 páginasLiveBrunno MMedeirosAinda não há avaliações

- Contratos de promessa de compra e venda e reforços de sinal em IVADocumento40 páginasContratos de promessa de compra e venda e reforços de sinal em IVARúben RibeiroAinda não há avaliações

- Caderno de Exercícios ContabFin - 2016 - 2017 PDFDocumento99 páginasCaderno de Exercícios ContabFin - 2016 - 2017 PDFCarla33% (3)

- IVA - Formação IVA - Pro RataDocumento19 páginasIVA - Formação IVA - Pro RataValmecu Alucem100% (1)

- Fiscalidade IRS-IRC ExercíciosDocumento9 páginasFiscalidade IRS-IRC ExercíciosIsabel LopesAinda não há avaliações

- Apontamentos Controlo de GestaoDocumento22 páginasApontamentos Controlo de Gestaomaria trindadeAinda não há avaliações

- Plano de Negócio (Simplificado)Documento14 páginasPlano de Negócio (Simplificado)Marcos Silva100% (1)

- Caderno Exercicios Fiscalidade (3) IRC Resolucao N. 21Documento1 páginaCaderno Exercicios Fiscalidade (3) IRC Resolucao N. 21CarlaAinda não há avaliações

- Impostos e FiscalidadeDocumento5 páginasImpostos e FiscalidadeMiguel MarquesAinda não há avaliações

- Noções FiscaisDocumento31 páginasNoções FiscaisÁlvaro MendesAinda não há avaliações

- MANUAL DE CONTABILIDADE ACTUALIZADO em 2017 PDFDocumento335 páginasMANUAL DE CONTABILIDADE ACTUALIZADO em 2017 PDFMarco JamalAinda não há avaliações

- Exercício 3.4 Livro Temas de Contabilidade de Gestão 2015Documento10 páginasExercício 3.4 Livro Temas de Contabilidade de Gestão 2015Denise MacielAinda não há avaliações

- IRS Exercícios Práticos sobre Rendimentos e DeduçõesDocumento5 páginasIRS Exercícios Práticos sobre Rendimentos e Deduçõesmaria joao sargentoAinda não há avaliações

- Curso Preparação Avaliação Profissional FiscalidadeDocumento83 páginasCurso Preparação Avaliação Profissional FiscalidadeCarlaAinda não há avaliações

- Exercicios IVADocumento83 páginasExercicios IVAPaulaSantosAinda não há avaliações

- Curso Preparação Avaliação Profissional FiscalidadeDocumento83 páginasCurso Preparação Avaliação Profissional FiscalidadeCarlaAinda não há avaliações

- Encerramento anual de contas e apuramento de resultadosDocumento15 páginasEncerramento anual de contas e apuramento de resultadosCarina ReisAinda não há avaliações

- IVA - Ficha de avaliação da UFCD 0568Documento5 páginasIVA - Ficha de avaliação da UFCD 0568mariaAinda não há avaliações

- Balanço e inventário de empresaDocumento22 páginasBalanço e inventário de empresaSergio Joaquim Marima Marcos100% (1)

- Fiscalidade: Apuramento de Lucro Tributável e Cálculo de ImpostosDocumento14 páginasFiscalidade: Apuramento de Lucro Tributável e Cálculo de ImpostosAnonymous 7xeT3VnjkcAinda não há avaliações

- Fabricação de chassis únicaDocumento9 páginasFabricação de chassis únicaDenise MacielAinda não há avaliações

- 6215 BDocumento5 páginas6215 BmariaAinda não há avaliações

- AFT Contabilidade FinanceiraDocumento51 páginasAFT Contabilidade FinanceiraJMSF2014Ainda não há avaliações

- Testes IVA Setembro 06Documento41 páginasTestes IVA Setembro 06Ronald ValdezAinda não há avaliações

- Cálculo do custo médio ponderado de capital em exercícios financeirosDocumento2 páginasCálculo do custo médio ponderado de capital em exercícios financeirosSofiact100% (1)

- Contabilidade Geral ResumoDocumento49 páginasContabilidade Geral ResumoCastigo Vissai100% (1)

- Critérios de ValorimetriaDocumento13 páginasCritérios de ValorimetriaLazio BritoAinda não há avaliações

- Operações Bancárias e Contas EspeciaisDocumento8 páginasOperações Bancárias e Contas EspeciaisElisabete SerapicosAinda não há avaliações

- Fiscalidade em Angola: Impostos, Taxas e ContribuiçõesDocumento3 páginasFiscalidade em Angola: Impostos, Taxas e ContribuiçõesMarucha Pedro JoséAinda não há avaliações

- IRC - ApuramentoDocumento21 páginasIRC - ApuramentoCarina Reis100% (1)

- NCRF apresentações financeirasDocumento108 páginasNCRF apresentações financeirasCletoAinda não há avaliações

- Imposto Sobre o Valor Acrescentado - IvaDocumento17 páginasImposto Sobre o Valor Acrescentado - IvaStelio Cuinica0% (1)

- Trabalho de Contabilidade GeraDocumento10 páginasTrabalho de Contabilidade GeraCassimo Aiuba AbudoAinda não há avaliações

- Trabalho FiscalidadeDocumento10 páginasTrabalho FiscalidadePaulo FilipeAinda não há avaliações

- 1 - Formação IVA Modulo1-Apresentação-02 PágsDocumento27 páginas1 - Formação IVA Modulo1-Apresentação-02 PágsYasava Samuel EduardoAinda não há avaliações

- Compras e Vendas - Com IvaDocumento28 páginasCompras e Vendas - Com IvaDac DonAinda não há avaliações

- Imi Imt QuestõesDocumento1 páginaImi Imt QuestõesRosario CardimAinda não há avaliações

- Imi Imt QuestõesDocumento1 páginaImi Imt QuestõesRosario CardimAinda não há avaliações

- Ex 1Documento1 páginaEx 1Rosario CardimAinda não há avaliações

- 01.5 - Caso Práticos - Caderno de Exercícios - Análise Pós-Decisão de FinanciamentoDocumento11 páginas01.5 - Caso Práticos - Caderno de Exercícios - Análise Pós-Decisão de FinanciamentoRosario CardimAinda não há avaliações

- Gestão de Instalações Desportivas: No Final Deste Modulo Deves Ser Capaz deDocumento13 páginasGestão de Instalações Desportivas: No Final Deste Modulo Deves Ser Capaz deRosario CardimAinda não há avaliações

- Análise financeira e gestão financeiraDocumento6 páginasAnálise financeira e gestão financeiraRosario CardimAinda não há avaliações

- Gestão de Instalações Desportivas: No Final Deste Modulo Deves Ser Capaz deDocumento13 páginasGestão de Instalações Desportivas: No Final Deste Modulo Deves Ser Capaz deRosario CardimAinda não há avaliações

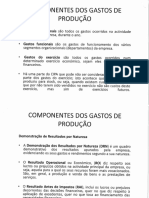

- Component Es Gastos Produ Ç ÃoDocumento14 páginasComponent Es Gastos Produ Ç ÃoRosario CardimAinda não há avaliações

- Contabilidade Gestao Iscte ExameDocumento8 páginasContabilidade Gestao Iscte ExameRosario CardimAinda não há avaliações

- 6217 Gastos Rendimentos e Resultados-1aulaDocumento16 páginas6217 Gastos Rendimentos e Resultados-1aulaRosario CardimAinda não há avaliações

- Contbancpag1 74Documento37 páginasContbancpag1 74Rosario CardimAinda não há avaliações

- Apresentação Franquia Pilão ProfessionalDocumento15 páginasApresentação Franquia Pilão ProfessionalGil AraujoAinda não há avaliações

- Designer gráfico e analista de marketing com experiência em e AnalyticsDocumento1 páginaDesigner gráfico e analista de marketing com experiência em e Analyticsfabiofranca25Ainda não há avaliações

- Teorias Nivel DomésticoDocumento40 páginasTeorias Nivel DomésticoMarta RochaAinda não há avaliações

- Os maiores empreendedores do mundo e no BrasilDocumento8 páginasOs maiores empreendedores do mundo e no Brasilwa.pj68 PerossiAinda não há avaliações

- Romadigital Proposta Midias Sociais 166196340039208Documento20 páginasRomadigital Proposta Midias Sociais 166196340039208Julio Cesar VieiraAinda não há avaliações

- Empresas cadastradasDocumento132 páginasEmpresas cadastradasLucas MedeirosAinda não há avaliações

- Aula Pratica II - Activos Nao CorrentesDocumento7 páginasAula Pratica II - Activos Nao CorrentesJossefa ChuriAinda não há avaliações

- Liberdade DigitalDocumento24 páginasLiberdade DigitalMUSICAS E ARTEAinda não há avaliações

- Claro empresas proposta comercial 4G ilimitado apps grátisDocumento1 páginaClaro empresas proposta comercial 4G ilimitado apps grátisCesar MadeiraAinda não há avaliações

- Vendedor de Comércio Varejista 2Documento90 páginasVendedor de Comércio Varejista 2Osmael Ribeiro de LimaAinda não há avaliações

- AP4 - Prova On-Line EMPREENDEDORISMODocumento6 páginasAP4 - Prova On-Line EMPREENDEDORISMOVictor LanesAinda não há avaliações

- Produção mais limpa e sustentabilidadeDocumento4 páginasProdução mais limpa e sustentabilidadeMark SantosAinda não há avaliações

- Marketing individual: resolução de trabalhoDocumento4 páginasMarketing individual: resolução de trabalhoAmade CaetanoAinda não há avaliações

- Aula 6 - Análise Ambiental OrganizacionalDocumento18 páginasAula 6 - Análise Ambiental OrganizacionalCésar JacobinaAinda não há avaliações

- Gestão de risco empresarialDocumento14 páginasGestão de risco empresarialErika FerreiraAinda não há avaliações

- Comércio Eletrônico: Definição, Modalidades e VantagensDocumento13 páginasComércio Eletrônico: Definição, Modalidades e VantagensAlex MonitoAinda não há avaliações

- Adm - Mapa - Comportamento Do Consumidor - 2023 53Documento4 páginasAdm - Mapa - Comportamento Do Consumidor - 2023 53Fabio GuimaraesAinda não há avaliações

- Exercícios Sobre A Aula 6 Com GabaritoDocumento3 páginasExercícios Sobre A Aula 6 Com Gabaritojefferson0002Ainda não há avaliações

- Aula 09Documento19 páginasAula 09Marcelo Dantas TorresAinda não há avaliações

- Marketing e estratégias para restaurante universitárioDocumento4 páginasMarketing e estratégias para restaurante universitáriodeboramanager0% (2)

- Paulo Ricardo Brustolin Da SilvaDocumento60 páginasPaulo Ricardo Brustolin Da SilvaMárcio B. MirandaAinda não há avaliações

- Fusões e Aquisições: Medidas Preliminares LegaisDocumento4 páginasFusões e Aquisições: Medidas Preliminares LegaisMike NovaesAinda não há avaliações

- Imersão HoldingDocumento18 páginasImersão HoldingJoseAlcemarSantosAinda não há avaliações